2018-02-14

2018-02-14 384

384На промежуточную аттестацию выносятся элементы шести компетенций (таблица 1) ОК-1 (способность к абстрактному мышлению, анализу, синтезу); ОК-3 (готовность к саморазвитию, самореализации, использованию творческого потенциала), ПК-5 (способностью самостоятельно осуществлять подготовку заданий и разрабатывать проектные решения с учетом фактора неопределенности, разрабатывать соответствующие методические и нормативные документы, а также предложения и мероприятия по реализации разработанных проектов и программ), ПК-6 (способностью оценивать эффективность проектов с учетом фактора неопределенности), ПК-9(способность анализировать и использовать различные источники информации для проведения экономических расчетов), ПК-10 (способность составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом),формируемые дисциплиной.

| Билет № 1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Показатели качества уравнения множественной регрессии. Оценка значимости уравнения регрессии. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Моделирование изолированного динамического ряда. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Выполнить практические задания: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1). Рассматривается множественная регрессия: y=f(x1,x2)+e. Дано | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2). Дана динамика ежеквартального выпуска продукции фирмы в ус. ед. С помощью критерия «восходящих» и «нисходящих» серий сделать вывод о присутствии или отсутствии тренда. Доверительную вероятность принять равной 0,95.

2). Дана динамика ежеквартального выпуска продукции фирмы в ус. ед. С помощью критерия «восходящих» и «нисходящих» серий сделать вывод о присутствии или отсутствии тренда. Доверительную вероятность принять равной 0,95.

3).Динамика импорта КНР характеризуется поквартальными данными за 1999-2001 гг., млрд. $

Постройте аддтивную модель временного ряда, последовательно выделив сезонную, трендовую и случайную компоненты. Проверьте качество модели. Дать прогноз на 2квартал 2002года.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Билет № 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Основные положения регрессионного анализа. Теорема Гаусса- Маркова. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Регрессионные модели с переменной структурой. Фиктивные переменные. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Выполнить практические задания:

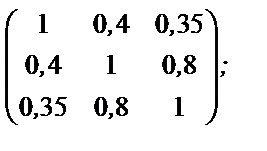

1). Дана матрица парных коэффициентов корреляции между факторами х1, х2, х3

.

.

Создать две модели регрессии с двумя факторами, тесно связанных с результатом и слабо связанных друг с другом.

2). По данным, отражающим спрос на некоторый товар за пятилетний период (усл. ед.), т.е. временной ряд спроса уt, найдено уравнение тренда

ŷt = 181 + 24 t

Проверить значимость полученного уравнения тренда по F-критерию на уровне значимости a = 0,05, если общая сумма квадратов отклонений зависимой переменной от средней Q = 30 500, а сумма квадратов, обусловленная регрессией QR =27 700.

3). По 20 территориям России изучаются данные зависимости среднего дохода у (тыс. руб) от доли занятых тяжелым физическим трудом в общей численности занятых х1 (%) и от доли экономически активного населения в численности всего населения х2 (%) (табл.2).

Таблица 2

| Признак | СрЗнач | s | Характеристики тесноты связи | Уравнения связи |

| у | 150 | 40 | Ryx1x2= 0,8 |

|

| X1 | 8 | 7 | ryx1= 0,76 |

|

| Х2 | 75 | 5 | ryx2= 0,6; rx1x2= 0,5 |

|

a) С помощью F-критерия Фишера оцените насколько целесообразно включение в уравнение регрессии фактора х1 после фактора х2 и наоборот.

b) Оцените значимость коэффициентов регрессии в уравнении множественной регрессии.

c) Сделайте экономические выводы.

Билет № 3

1. Сущность ОМНК.

2. Понятие об авторегрессионных моделях и моделях скользящей средней.

3. Выполнить практические задания:

1). Зависимость потребления продукта А от среднедушевого дохода по данным 20 семей характеризуется следующими данными: уравнение регрессии у = 3×х0,5. индекс корреляции rxy=0,8; остаточная дисперсия  . Провести дисперсионный анализ полученных результатов.

. Провести дисперсионный анализ полученных результатов.

2).. По статистическим данным о производстве угля за 9 лет (2002 – 2010гг.) были рассчитаны параметры модели

ŷt = 454 – 17,8 t

и дисперсия отклонений фактических значений от расчетных  (млн.т.)2. Используя полученную модель, рассчитать интервальный прогноз производства в 2011 г. (t = 10), доверительную вероятность принять равной 0,9. Найти нижнюю и верхнюю границы прогноза.

(млн.т.)2. Используя полученную модель, рассчитать интервальный прогноз производства в 2011 г. (t = 10), доверительную вероятность принять равной 0,9. Найти нижнюю и верхнюю границы прогноза.

3). Анализируется объем сбережений Y населения за 10 лет. Предполагается, что его размер в текущем году зависит от величины располагаемого дохода X в предыдущем году и от величины реальной процентной ставки Cв рассматриваемом году. Статистические данные приведены в таблице:

Найдите коэффициенты линейной регрессии Y=b0+b1X+b2C; оцените статистическую значимость найденных коэффициентов регрессии b0, b1, b2; оцените силу влияния факторов на объем сбережений населения; спрогнозируйте средний объем сбережений в 2011 году, если предполагаемый доход составит 270 тыс. руб., а процентная ставка будет равна 5,5%.