2020-01-15

2020-01-15 176

176| Показатель | 01.01.2005 г. | 01.01.2006 г. | 01.01.2007 г. | 01.01.2008 г. |

| Кассовые активы, средства на корреспондентских счетах в РКЦ, средства на корреспондентских счетах в других банках | 6 719 695,00 | 5 438 032,00 | 8 194 377,00 | 13 517 106,00 |

| Размер обязательств банка | 29 958 605,00 | 51 842 990,00 | 82 131 697,00 | 132 993 904,00 |

| Быстрореализуемые активы банка, включая государственные ценные бумаги, платежи в пользу банка, подлежащие перечислению в ближайшие 30 дней | 7 103 473,00 | 5 790 272,00 | 8 621 655,00 | 14 053 347,00 |

| Обязательства банка до востребования и на срок до 30 дней | 51 684 189,00 | 90 846 614,00 | 152 374 784,00 | 258 199 689,00 |

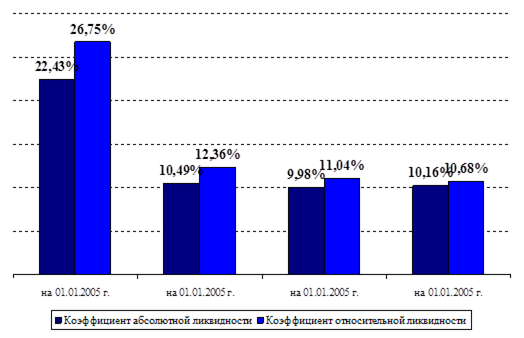

| Коэффициент абсолютной ликвидности | 22,43% | 10,49% | 9,98% | 10,16% |

| Коэффициент относительной ликвидности | 26,75% | 12,36% | 11,04% | 10,68% |

При расчете коэффициентов абсолютной и относительной ликвидности также наблюдается тенденция уменьшения ликвидности по: относительному показателю с 22,43% по состоянию на 01.01.2005 г. до 10,16% по состоянию на 01.01.2008 г.; абсолютному показателю с 26,75% до 10,68% соответственно (рис. 2.16).

Рис. 2.16 Динамика коэффициентов абсолютной и относительной ликвидности

ОАО «ТраснКредитБанк», %

Из анализа видно, что в целом нормативы ликвидности за анализируемый период находятся в пределах, установленных ЦБ РФ, но есть и исключения. В результате анализа были выявлены как положительные, так и отрицательные факторы, влияющие на ликвидность банка, его рейтинги и финансовое состояние в целом.

К положительным факторам, повышающим на ликвидность банка, его рейтинги и финансовое состояние ОАО «ТрансКредитБанк», относятся:

1. ОАО «ТрансКредитБанк» является стратегическим партнером ОАО «РЖД», так как ОАО «РЖД» владеют 75% акций ОАО «ТрансКредитБанк». Можно ожидать, что в случае неблагоприятной финансовой ситуации в банковском секторе либо при краткосрочных проблемах с ликвидностью или при убытках у Банка его основной акционер, который способен аккумулировать в короткий срок значительные финансовые средства и обладает значительным административным ресурсом, имеет возможность оказать необходимую поддержку ОАО «ТрансКредитБанк». Кроме того, наличие такого крупного и надежного акционера, как ОАО «РЖД», позволяет Банку находить более дешевые и качественные источники финансирования для своей текущей деятельности.

2. Клиентами Банка являются дочерние компании ОАО «РЖД», а также большая часть других российских предприятий и организаций железнодорожного транспорта также работают с ОАО «ТрансКредитБанк». Принимая во внимание масштаб и финансовое положение отрасли железнодорожных перевозок, а также обслуживаемых ОАО «ТрансКредитБанк» компаний из других отраслей, можно утверждать, что б анк имеет очень устойчивую структуру высоконадежных корпоративных клиентов. В целом ОАО «ТрансКредитБанк» занимает доминирующее положение в сфере банковских услуг для предприятий и организаций отрасли железнодорожного транспорта.

3. ОАО «ТрансКредитБанк» характеризуется устойчивой положительной динамикой основных показателей.

4. Высокое качество кредитного портфеля ОАО «ТрансКредитБанк». Банк осуществляет кредитование предприятий из разных отраслей экономики, кроме того, заметную долю в кредитном портфеле занимают кредиты физическим лицам.

5. ОАО «ТрансКредитБанк»характеризуется хорошими перспективами развития. Согласно «Проекту Стратегии развития железнодорожного транспорта в РФ до 2030 года» в период 2008-2030 гг. в развитие железнодорожного транспорта общего пользования и промышленный транспорт прогнозируемый объем инвестиций составить более 11 трлн. Рублей. Исходя из того, что банк выполняет для структур ОАО «РЖД» роль основного расчетного центра, а также учитывая то, что ОАО «ТрансКредитБанк» предоставляет банковские услуги более чем двум третям сотрудников ОАО «РЖД», то столь значимый объем инвестиций в отрасль железнодорожного транспорта явно будет положительно сказываться на объемах деятельности и доходах банка в будущем.[30]

6. Высокие показатели рентабельности. В 2007 году рентабельность активов ОАО «ТрансКредитБанк» составила 2,5%, а рентабельность капитала более 43,6%, что значительно выше средних результатов, которые показали российские банки в 2007 году. Стоит отметить и то, что ОАО «ТрансКредитБанк» устойчиво показывает высокую рентабельность в течение последних лет.[31]

К негативным факторам в первую очередь можно отнести:

1. Низкую степень дифференциации по отраслевому признаку. Это приводит к большей зависимости доходов ОАО «ТрансКредитБанк» от состояния дел в отрасли железнодорожных перевозок в целом и от финансового состояния ОАО «РЖД». В конечном итоге это приводит к высокой концентрации рисков по отраслевому признаку.

2. Уровень достаточности капитала банка находится на низком уровне. Значение норматива Достаточности капитала ОАО «ТрансКредитБанк» (Н1) на 1 января 2008 года составило 11,7%, а на 1 февраля уже всего 10,6%. [32] Однако стоит отметить, что столь низкое значение норматива Достаточности капитала является характерным для крупных банков РФ.

3. Значения показателей текущей и долгосрочной ликвидности за последние годы приближались близко к своим критическим значениям, а показатель мгновенной ликвидности не выполняется с 2006 г. При этом в целом нормативы ЦБ РФ по ликвидности ОАО «ТрансКредитБанк» выполняет.