2020-01-15

2020-01-15 132

132

В отечественной и зарубежной литературе сейчас широко используется финансово – экономическая диаграмма, постулирующая линейную связь между доходом, издержками и прибылью предприятия. На этой диаграмме обозначают диагностическую точку «безубыточности» [30, c. 43], в которой достигается полное покрытие постоянных расходов маржинальным доходом [31, c.14].

Для анализа безубыточности ООО «Гермес»воспользуемся таблицей 5.

Таблица 5 – Данные для анализа безубыточности

| Периоды Показатели | 1 квартал 2009 г. | 1 квартал 2010 г. |

| Выручка, тыс. руб. | 22511 | 21560 |

| Выработка, тонна | 160,07 | 154 |

| Затраты полные, в том числе: | 24279 | 16210 |

| - Затраты постоянные, тыс. руб. | 2650 | 2650 |

| - Затраты переменные, тыс. руб. | 21629 | 13560 |

| Прибыль (убыток) от продаж, тыс. руб. | -1769 | 5350 |

Рассчитаем маржинальный доход по формулам:

ДМ = П+Н (34)

или

ДМ = ВР – Рn, (35)

где П – прибыль;

Н – постоянные затраты;

ВР – выручка;

Рn – переменные затраты.

ДМ1 кв.2009 = 22511-21629 = 882 тыс. руб.

ДМ1 кв.2009 г. = -1769+2650 = 881 тыс. руб.

ДМ1 кв.2010 г. = 5350+2650 = 8000 тыс. руб.

ДМ1 кв.2010 г.= 21560-13560 = 8000 тыс. руб.

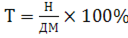

Рассчитаем точку критического объема продаж (точку безубыточности) в денежном измерении:

(36)

(36)

где Ду – удельный вес маржинального дохода в выручке от реализации продукции.

Т1 кв.2009 г.

Т1 кв.2010 г.

Рассчитаем точку критического объема продаж в натуральном выражении:

(37)

(37)

где К – количество проданной продукции в натуральных единицах (тонна).

Т1 кв.2009 г.  тонн.

тонн.

Т1 кв.2010 г.  тонн.

тонн.

Рассчитаем точку критического объема реализации в процентах к максимальному объему, который принимается за 100%:

(38)

(38)

Т1 кв.2009 г.

Т1 кв.2010 г.

Определим объем реализации продукции в стоимостном выражении для получения определенной суммы прибыли:

(39)

(39)

ВР1 кв.2009 г.

ВР1 кв.2010 г.

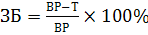

Определим зону безопасности:

(40)

(40)

ЗБ1 кв.2009 г.

ЗБ1 кв. 2010 г.

На основании полученных результатов, построим графики определения точки безубыточности по анализируемым периодам 2009-2010 гг. По горизонтали показываем объем реализации продукции в тоннах, по вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По рисунку 2 можно установить, что в 1 квартале 2009 года при объеме реализации 160,07 тонн, предприятие не получит прибыль, а потерпит убытки в размере 1769 тыс. руб. Значит, точка безубыточности на графике расположена значительно выше по графику.

В 1 квартале 2010 года года предприятие получит прибыль, если выпустит колбасных изделий на 33%. Согласно рисунку 3, точка безубыточности находится на пересечении выручки и общих затрат 21560 и 16210 тыс. руб. соответственно. По сравнению с предыдущим годом, зона безопасности увеличилась и составила 67%.