2020-01-15

2020-01-15 142

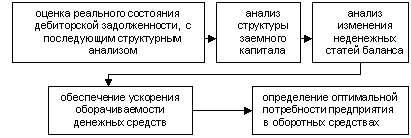

142Для повышения эффективности управления денежными потоками на предприятии необходима разработка подсистемы оптимизации денежных потоков, которая предполагает оптимизацию денежных потоков по двум направлениям:

1) Оценка достаточности чистого денежного потока;

2) Расчет оптимального остатка денежных средств.

Значимость этих направлений состоит в том, что, во-первых, чистый денежный поток является основным результативным показателем движения денежных средств, во-вторых, положительная величина денежного потока за определенный период не гарантирует постоянную платежеспособность предприятия в течение всего периода, поэтому необходим расчет оптимального остатка денежных средств.

Первое направление оптимизации денежных потоков основывается на выявлении и устранении причин отрицательной или избыточной величины суммы чистого денежного потока, так как в первом случае избыток денежных средств обесценивается в процессе инфляции, а во втором случая – предприятие сталкивается с проблемой неплатежеспособности в связи с нехваткой денежных средств. При отрицательной величине чистого денежного потока необходима работа по схеме, представленной на рисунке 3.2.

Рисунок 3.2. Схема работы с отрицательным денежным потоком

Внедрение подсистемы оптимизации денежных потоков в ООО «Экошельф» будет способствовать оптимизации денежных потоков, повышению прибыли. Прогноз эффективности от проведения мероприятия представлен в таблице 3.2.

Таблица 3.2 - Прогноз эффективности от внедрения подсистемы оптимизации денежных потоков

| Показатель | 2007 | Прогноз | Относительное отклонение, % | Абсолютное отклонение |

| Выручка | 584070 | 606035 | 3,76 | 21965,00 |

| Себестоимость | 467670 | 437650 | -6,42 | -30020,00 |

| Прибыль от реализации | 90338 | 168385 | 86,39 | 78047,00 |

| Чистая прибыль | 52156 | 117405 | 125,10 | 65249,00 |

| Численность работников | 242 | 242 | 0,00 | 0,00 |

| ФОТ | 2541 | 2642 | 3,97 | 101,00 |

| Производительность труда (выручка/ численность работников) | 2413,51 | 2504,28 | 3,76 | 90,77 |

| Среднегодовая стоимость о.ф. | 61130,5 | 633274 | 935,94 | 572143,50 |

| Средние остатки оборотных средств | 140105,5 | 145935 | 4,16 | 5829,50 |

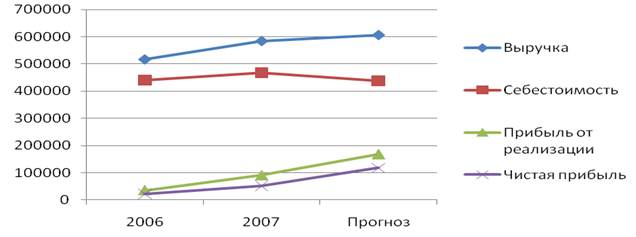

Построим график изменения показателей:

Рисунок 3.2. Прогноз финансовых результатов от внедрения подсистемы оптимизации денежных потоков.

Таким образом, можно сделать вывод об эффективности внедрения подсистемы оптимизации денежных потоков, так как это позволит увеличить доходы от основной и внереализационной деятельности, снизить себестоимость и увеличить прибыль.

Показатели разработанного плана поступления и расходования денежных средств служат основой оперативного планирования различных видов денежных потоков предприятия. Ведь план поступления и расходования денежных средств дает лишь общую основу управления денежными потоками предприятия. Вместе с тем, высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего оперативное (практически ежедневное) управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь или текущий бюджет поступления и расходования денежных средств.

Система бюджетирования позволяет:

¾ снизить уровень издержек на 10 – 15%;

¾ обеспечить постоянное наличие денежных средств на расчетном счете предприятия;

¾ систематизировать расходы предприятия;

¾ обеспечить соответствие текущей деятельности предприятия его целям, как краткосрочным, так и долгосрочным;

¾ выявить свободные ресурсы предприятия и использовать их;

¾ соблюдать необходимый баланс между рентабельностью и ликвидностью;

¾ дисциплинировать персонал предприятия.

Благодаря снижению затрат предприятие сможет проводить более гибкую и активную ценовую политику, что будет серьезным конкурентным преимуществом.

Говоря о том, каким образом можно использовать на предприятии бюджетную схему управления, следует отметить, что первым шагом может стать внедрение нескольких актуальных для компании операционных бюджетов. К операционным бюджетам относятся:

¾ бюджет продаж;

¾ бюджет производства;

¾ бюджет поставок и хранения;

¾ бюджет прямых затрат на материалы;

¾ бюджет общепроизводственных расходов;

¾ бюджет затрат на оплату труда;

¾ бюджет коммерческих расходов;

¾ бюджет управленческих расходов.

После этого этапа или одновременно надо внедрять бюджет движения денежных средств. Во-первых, он позволяет наладить контроль за платежеспособностью и необходим для текущей устойчивости предприятия. Во-вторых, этот бюджет наиболее локален, для него требуется минимум внешней информации.

Внедрение системы бюджетирования в ООО «Экошельф» будет способствовать оптимизации денежных потоков, повышению прибыли. Прогноз эффективности от проведения мероприятия представлен в таблице 3.3.

Таблица 3.3 - Прогноз эффективности от внедрения подсистемы оптимизации денежных потоков

| Показатель | 2007 | Прогноз | Относительное отклонение, % | Абсолютное отклонение |

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 584070 | 597383 | 2,28 | 13313,00 |

| Себестоимость | 467670 | 445679 | -4,70 | -21991,00 |

| Прибыль от реализации | 90338 | 151704 | 67,93 | 61366,00 |

| Чистая прибыль | 52156 | 111034 | 112,89 | 58878,00 |

| Численность работников | 242 | 242 | 0,00 | 0,00 |

| ФОТ | 2541 | 2642 | 3,97 | 101,00 |

Окончание таблицы 3.3

| 1 | 2 | 3 | 4 | 5 |

| Производительность труда (выручка/ численность работников) | 2413,51 | 2468,52 | 2,28 | 55,01 |

| Среднегодовая стоимость о.ф. | 61130,5 | 633274 | 935,94 | 572143,50 |

| Средние остатки оборотных средств | 140105,5 | 145935 | 4,16 | 5829,50 |

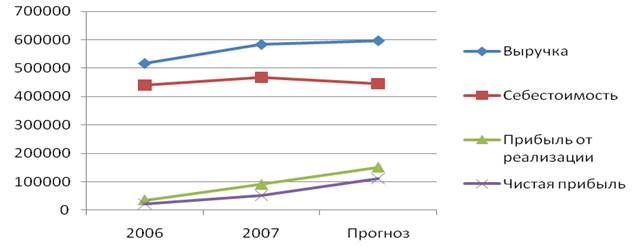

Построим график изменения показателей:

Рисунок 3.3. Прогноз финансовых результатов от внедрения системы бюджетирования.

Таким образом, можно сделать вывод об эффективности внедрения системы бюджетирования, так как это позволит увеличить доходы от основной и внереализационной деятельности, снизить себестоимость и увеличить прибыль.

Построим таблицу прогнозирования эффективности всего комплекса мероприятий.

Таблица 3.4 - Прогноз эффективности от внедрения комплекса мероприятий

| Показатель | 2007 | Прогноз | Относительное отклонение, % | Абсолютное отклонение |

| 1 | 2 | 3 | 4 | 5 |

| Выручка | 584070 | 619348 | 6,04 | 35278,00 |

| Себестоимость | 467670 | 415569 | -11,14 | -52101,00 |

Окончание таблицы 3.4

| 1 | 2 | 3 | 4 | 5 |

| Прибыль от реализации | 90338 | 203779 | 125,57 | 113441,00 |

| Чистая прибыль | 52156 | 294467 | 464,59 | 242311,00 |

| Численность работников | 242 | 242 | 0,00 | 0,00 |

| ФОТ | 2541 | 2642 | 3,97 | 101,00 |

| Производительность труда (выручка/ численность работников) | 2413,51 | 2559,29 | 6,04 | 145,78 |

| Среднегодовая стоимость о.ф. | 61130,5 | 633274 | 935,94 | 572143,50 |

| Средние остатки оборотных средств | 140105,5 | 145935 | 4,16 | 5829,50 |

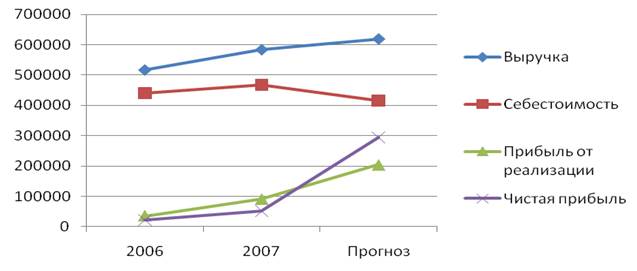

Построим график изменения показателей:

Рисунок 3.4. Прогноз финансовых результатов от внедрения комплекса мероприятий.

Следовательно, можно сделать вывод об эффективности внедрения комплекса предлагаемых мероприятий, так как прогнозируется повышение эффективности деятельности предприятия.

Таким образом, комплекс мероприятий по привлечению дополнительных денежных средств и оптимизации управления денежными средствами включает в себя выпуск облигационного займа и внедрение подсистемы оптимизации денежных потоков и системы бюджетирования. Эффективность предложенных мероприятий выражается в росте доходов и снижении издержек предприятия.

ЗАКЛЮЧЕНИЕ

Применение финансового менеджмента позволяет значительно сократить производственные потери, ликвидировать убыточные виды деятельности и увеличить конкурентоспособность продукции предприятия главным образом за счет собственных средств.

Являясь наиболее ликвидным активом, денежные средства в любой момент могут быть направлены на погашение кредиторской задолженности (например, оплату счетов поставщиков), закупку материалов или оборудования. Другими словами, денежные средства легко могут быть переведены в другие активы или направлены на погашение обязательств.

В ходе проведённого анализа было выявлено, что в 2007 г. наблюдается рост прибыли предприятия, по сравнению с 2006 г. Рост прибыли от реализации обусловлен тем, что рост выручки опережает рост себестоимости (прирост выручки составил 12,86%, прирост себестоимости – 6,4%).

Прирост чистой прибыли достаточно большой (147,58%), но меньше, чем прирост прибыли от реализации. Это объясняется тем, что рост внереализационных расходов опережает рост внереализационных доходов.

Кроме того, в 2007 г. произошёл прирост численности работников и ФОТ. Так как темп прироста ФОТ (41,8%) больше темпа прирост численности работников (1,26%), можно сделать вывод, что выросла средняя заработная плата по предприятию, причём рост ФОТ обусловлен, главным образом, ростом средней заработной платы (интенсивным фактором).

Также в 2007 г. отмечается прирост производительности труда на 11,46%. Таким образом, рост выручки в большей степени обусловлен ростом производительности труда и в меньшей степени – ростом численности работников.

Также отмечается ускорение оборачиваемости оборотных средств, что обусловлено тем, что рост стоимости ОС опережает рост выручки. Ускорение оборачиваемости является положительным явлением.

Кроме того, наблюдается рост рентабельности продаж и чистой рентабельности, что говорит об улучшении финансовых результатов предприятия, о росте эффективности его деятельности.

Коэффициент текущей ликвидности показывает, что задолженность покрывается активами, но коэффициент абсолютной ликвидности показывает, что краткосрочные пассивы не покрываются денежными средствами, что является отрицательным моментом и может привести к критической ситуации.

Далее определили денежные потоки предприятия двумя методами: прямым и косвенным. В результате проведённого анализа прямым методом на 2007 год получили чистый денежный поток в размере -4841 тыс.руб., а в результате косвенного метода получили чистый денежный поток в размере 1742 тыс.руб.

В ходе проведенного факторного анализа можно сделать вывод, что в 2007 году наблюдается положительная тенденция, так как по сравнению с предыдущим анализируемым годом доходы покрывают расходы на 109,5%.

Комплекс мероприятий по привлечению дополнительных денежных средств и оптимизации управления денежными средствами включает в себя выпуск облигационного займа и внедрение подсистемы оптимизации денежных потоков и системы бюджетирования. Эффективность предложенных мероприятий выражается в росте доходов и снижении издержек предприятия.

Таким образом, цель курсовой работы достигнута и задача выполнена.