2020-01-14

2020-01-14 332

332Понятие окружающей маркетинговой среды является одним из ключевых понятий маркетинга. Окружающая маркетинговая среда представляет собой совокупность субъектов и сил (факторов), активно действующих и влияющих на конъюнктуру рынка, эффективность деятельности субъектов маркетинга.

Поэтому необходимо уделить этому разделу особенное внимание.

Принято различать макро- и микросреду.

Макросреда включает в себя факторы широкого социального плана: политические, экономические, правовые, демографические, географические, социокультурные, научно-технические, технологические и др. Ни один из них не замыкается для субъекта маркетинга на одно или несколько юридических (и тем более – физических) лиц, а представляет собой факторы системного, общерыночного движения.

Микросреда представлена субъектами (конкретными организациями, группами и определенными лицами), имеющими непосредственное отношение к данному субъекту маркетинга и его возможностям. Микросреда подразделяется на:

· факторы, не контролируемые организацией (включая конкретных поставщиков, потребителей, конкурентов);

· факторы, в определенной степени контролируемые руководством организации (выбор и коррекция сферы деятельности, определение целей, роль маркетинга в организации, общий уровень профессионализма и маркетинговой культуры персонала и др.). Степень контролируемости этих факторов соотноситься со степенью самостоятельности учреждения;

· факторы, подконтрольные службе маркетинга: выбор ценовых рынков (сегментов), в том числе по размерам, особенностям и глубине разработки; цели маркетинговой деятельности, в том числе в отношении имиджа организации цели, путей продвижения ее товаров, роли в конкуренции; тип организации маркетинговой службы; расстановка акцентов, выбор средств, внесение корректив в ходе выполнения маркетинговых действий, решения задач.

Взаимодействуя с факторами микросреды, субъект маркетинга, даже если не контролирует их, способен контролировать и регулировать отношения с ними; по крайней мере, он в силах выбрать на рынке тех субъектов, с которыми ему предстоит налаживать отношения (если конечно, это действительно рынок и возможность выбора на нем существует).

Целью настоящего раздела работы является проанализировать такие элементы микросреды ООО «Востокторг», как поставщиков и потребителей фирмы. А так же хотелось бы обратить внимание на некоторые элементы микросреды.

Итак, рассмотрим основных поставщиков продукции.

Реализуемый на данном предприятии товар поступает от предприятий-производителей и от крупных торговых посредников. Кроме того, договоры на поставку товаров заключаются не только с местными товаропроизводителями, но и с предприятиями других регионов.

Учет поставок ведется как в стоимостном, так и в постуральном выражении.

Объемы и структура поставок товаров в разрезе основных поставщиков представлена в таблице 2.8.

Таблица 2.8.

Объемы и структура поставок в разрезе основных поставщиков.

| поставщики | Наимено-вание товара | 1998 | 1999 | Откло-нение +/- | Доля в общем объеме поста-вок | ||||

| натур. впр. | уд. вес % | натур. впр. | уд. вес % | натур. впр. | уд. вес % | 1998 | 1999 | ||

| 1. Предприятия изготовители 1.1. Местные товаропроизводители | |||||||||

| 1.АО «Нижне-Амурский рыбный комбинат» Хаб. край | Изделия балычные, холодного копчения, кг. | 2000 | 12,7 | 1230 | 6,6 | -770 | -61 | - | - |

| 2.ОАО «Хабаровский мукомольный завод» | Мука в/с, кг. | 10000 | 63,3 | 9200 | 49,0 | -800 | -14,3 | - | - |

| 3.ОАО Комбинат кондитерский «Спутник» | Кондитерские изделия, кг. | 1800 | 11,4 | 2300 | 12,3 | +500 | +0,9 | - | - |

| 4.ОАО «Хабаровскмакаронсервис» | Макаронные изделия, кг. | 2000 | 12,7 | 6000 | 32,0 | +4000 | +19,3 | ||

| Итого поставлено местными товаропроизводителями | кг. | 15800 | 100 | 18730 | 100 | +2930 | - | 12,8 | 21,2 |

| 1.2. Поставщики других районов | |||||||||

| 1.ЗАО «Птицефабрика Боровская» Тюменская обл. | Яичный порошок, кг. | 12000 | 11 | - | - | - | - | - | - |

| 2.ОАО Сахарный завод «Большевик» Белгородская обл. | Сахар-песок, кг. | 3000 | 2,8 | 2260 | 2,6 | -740 | -0,2 | - | - |

| 3.ОАО «Урал-камни» | Соль «Экстра», кг. | 10000 | 9,3 | 6000 | 6,8 | -4000 | -215 | - | - |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 4.АООТ «Гагаринский консервный завод» Ленинградская обл. | Мясные консервы мест. | - | - | 1200 | 27,5 | - | - | - | - |

| 5.ООО «Аркаль» Краснодар | Масло подсолнечное, бутылки | - | - | 1 млн. | - | - | - | - | - |

| 6. Иркутский масложирокомбинат | Маргариновая продукция, кг. | 60000 | 55,6 | 40000 | 45,3 | -20000 | -10,3 | - | - |

| 7.ОАО «Северский донец», Ростовская обл. | Крупа, горох, кг. | 20000 | 18,5 | 18000 | 20,4 | -2000 | +1,9 | - | - |

| 8.ТОО «Аромат» Барнаул | Крупа гречневая, кг. | 3000 | 2,8 | 2200 | 2,5 | -800 | -0,3 | - | - |

| 9. Рыбоконсервный завод №28 Сахалинская обл. | Рыбные консервы, мест. | 889 | 27,9 | 747 | 17,0 | -142 | -10,9 | - | - |

| 10. Алексеевский молочно-консервный комбинат Белгородская обл. | Молочные консервы мест. | 2300 | 72,0 | 2415 | 55,4 | +115 | -16,6 | - | - |

| Итого поставлено поставщиками из регионов: | -кг. -мест. | 10800 3189 | 100 100 | 69660 7362 | 100 100 | -38340 +1173 | - - | 87,3 - | 78,8 - |

| Всего поставлено предпринимателями изготовителями | -кг. -мест. | 12380 3189 | - - | 88390 4362 | - - | -3541 -1173 | - - | 100 - | 100 - |

| 2. Оптовые посредники | |||||||||

| 1.ООО «Фирма Леда», Москва | Соки, пачки | - | - | 3000 | - | - | - | - | - |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 2.ООО «Орими-трейд» Санкт-Петербург | Чай, мест. | - | - | 650 | - | - | - | - | - |

| 3.СПОО «Роскор» Южно-Сахалинск | Рыбные консервы, мест | - | - | 1200 | - | - | - | - | - |

| 4.ООО «Востокмост» Хабаровск | Рис шлифованный, кг. | - | - | 10000 | - | - | - | - | - |

| 5.ООО «Лимак» Липецк | Макаронные изделия, кг. | - | - | 1850 | - | - | - | - | - |

| 6.ТОО «Торгпром» Владивосток | Лапша Доширак, мест. | - | - | 240 | - | - | - | - | - |

Из представленной таблицы 2.8. видно, что в качестве основных поставщиков у анализируемого предприятия преобладают предприятия-изготовители продукции, среди которых 78,8% от общего объема поставок в 1999 году и 87,3% - в 1998 году занимают предприятия-изготовители других регионов. Как видно, их доля снижается на 8,5% тогда как доля предприятий изготовителей местных районов (Хабаровский край) увеличивается с 12,8% в 198 году, до 21,2% в 1999 году, что соответственно больше на 8,4%.

Следует отметить, что среди местных товаропроизводителей наибольший удельный вес в общих объемах поставок приходится на Хабаровский мукомольный завод: 49% в 1999 году и 63% в 1998 году; и ООО «Хабаровск – макаронсервис»: 32% в 1999 году и 12,7% - в 1998 году.

Среди предприятий-изготовителей из других регионов России следует выделить Алексеевский молочноконсервный комбинат (Белгородская обл.), который в 1999 году поставил 55,4% от общих объемов поставок консервов, что на 16,6% меньше чем в 1998 году и Иркутский масложирокомбинат, поставивший в 1999 году маргариновой продукции более чем на 43% от общего объема поставок (1998 – 55,6%).

Говоря об оптовых продажах следует отметить, что договоры на поставку товаров с ними носят кратковременный характер, поэтому в таблице 2.8. приведены банные об объемах их поставок лишь за отчетный период. Причем, следует сказать, что в основном это крупные оптовые фирмы, находящиеся в крупных городах России, таких как, Москва, Санкт-Петербург, Владивосток и т.д.

В общем же в 1999 году всеми перечисленными поставщиками было поставлено продукции на общую сумму в 8101,6 тыс. руб. или на 59,5% меньше чем за аналогичный период прошлого года.

Далее проанализируем основных потребителей ООО «Востокторг». Для этого рассмотрим их по территориальному расположению.

Таблица 2.9.

Объемы и структура потребителей.

| Наименование района проживания потребителя | 1998 | 1999 | +/- | Темпы роста, % | |||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| 1.Хабаровский край всего в т.ч. ЧП Крупные фирмы | 12580,1 11095,6 1484,5 | 57 88,2 11,8 | 6450,1 5418,1 1032,0 | 63 84 16 | -6130 -5677,5 -452,5 | +6 -4,2 +4,2 | 51,3 48,8 69,5 |

| 2. Центр России (Москва, СПб) | 1765,6 | 8 | 716,7 | 7 | -1048,9 | -1 | 40,6 |

| 3. Красноярский край | 2207 | 10 | 409,5 | 4 | -1797,5 | -6 | 18,6 |

| 4.Якутия (респ. Соха) | 1986,3 | 9 | 921,4 | 9 | -1064,9 | 0 | 46,4 |

| 5.Приморский край | 2648,4 | 12 | 1433,4 | 14 | -1215,0 | +2 | 54,1 |

| 6. Потребители других регионов | 882,8 | 4 | 307,2 | 3 | -575,6 | -1 | 34,8 |

| Выручка от реализации продукции, всего: | 22070,3 | 100 | 10238,2 | 100 | -11832,1 | - | 46,4 |

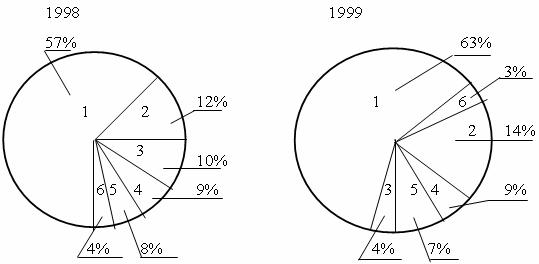

Для наглядности проиллюстрируем данные таблицы 2.9. с помощью диаграмм (рис. 2.2.).

1.Хабаровский край

2.Приморский край

3.Красноярский край

4.Якутия (республика Соха)

5.Центр России

6.Потребители других регионов

Рис. 2.2. Структура и состав основных потребителей.

Из табл. 2.9. и рис. 2.2. видно, что в структуре основных потребителей ООО «Востокторг» как в 1998 так и в 1999 году преобладают потребители Хабаровского края, причем их доля в 1999 году увеличилась на 6%, хотя темпы роста в стоимостном отношении наоборот снизились и составляют 48,7%.

Среди потребителей Хабаровского края наибольший удельный вес занимают частные предприниматели, но их доля снизилась по сравнению с предыдущем периодом на 4,2%, зато увеличился объем покупок со стороны крупных фирм-потребителей, их удельный вес в объеме покупок потребителей Хабаровского региона в 1999 году составляет 16%, что на 4,2% больше, чем в 1999г.

По основным показателям отмечается негативная тенденция: а также снижается и удельный вес всех потребителей в общей выручке от реализации продукции. Наибольшими темпами – на 81,6% сократили свои покупке в ООО «Востокторг» потребители Красноярского края. Их доля в общем объеме покупок всеми потребителями снизилась на 6% - с 10% в 1998 году, до 4% в 1999 году.

Значительно – на 59,4% снижаются объемы покупок потребителей города Москвы и Санкт-Петербурга, а также на 65,2% падают объемы покупок потребителей других регионов.

На 53,6% сократились объемы покупок потребителей Якутии, хотя их доля в общих объемах покупок осталась неизменной и составила 9%.

В структуре потребителей увеличилась доля потребителей Приморского края – на 2% с 12% в 1998г. до 14% в 1999г. Но объемы их покупок в стоимостном выражении сократились на 45,9%.

Таким образом, можно сделать вывод, что складываются негативные тенденции в структуре потребителей. ООО «Востокторг» должно быть заинтересованно в привлечении потребителей других регионов, чтобы повысить эффективность своей деятельности. Это следует делать опираясь на улучшения качества предложенных услуг, а также проводить рекламные компании разного характера.

Далее хотелось бы проанализировать особенности и компоненты отечественной окружающей макросреды и их воздействие на конъюнктуру рынка.

1. В отечественной политической среде, характеризуемой в 90-е годы нестабильностью, внутренней конфликтностью, можно выделить две основные и взаимосвязанные группы процессов, являющие прямым следствием и воплощением среды общеполитических ориентаций в обществе. Первая группа процессов определяется центробежными тенденциями развала СССР, образованием новых суверенных государств с самостоятельными политическими ориентациями и приоритетами, растущими дифференциациями и политическими амбициями и весом субъектов РФ, регионов России. Вторая группа процессов связана с повсеместным пониманием того, что переход к рыночным отношением диктует необходимость установления прочных связей, основанных на взаимной выгоде – связей рыночного типа.

Продвижение страны к рынку во многом характеризуется мерой свободы ценообразования. В России второй половины 90-х годов на федеральном уровне в основном остались регулируемыми цены на продукцию и услуги естественных монополий: электроэнергетика, газ и т.д. По данным информационного статистического бюллетеня Госкомстата РФ на региональном уровне к началу 1996 года объектом регулирования были 17,3% цен на потребительские товары. Затем наблюдается противоречивая тенденция. С одной стороны, с декабря 1995г. по июль 1996г. в ряде регионов произошло некоторое увеличение доли регулируемых цен, что сказалось на росте этого показателя по России в целом до 18,1%. С другой стороны регионы, в полной мере использовавшие крайне жесткие формы регулирования цен (в частности талоны на товары народного хозяйства), начали их мобилизацию. Всплеск решительных мер регулирования торговых наценок наблюдался и сразу же после начала крупномасштабного кризиса экономики в 1988г.

2. В политическую среду, наряду с факторами исполнительной государственной власти (федеральной и региональной), входит еще целый ряд весовых факторов, в том числе законодательные, правовые факторы. Среди них – законодательные акты РФ, регулирующие отношения собственности, а также о предпринимательстве, конкуренции, защиты прав потребителей, рекламе, товарных знаках и др. Одним из первых еще в 1991 году, был принят российский Закон «О конкуренции и ограничении монополистической деятельности на товарных рынках». Поиск эффективных мер правового регулирования рыночной экономики идет и в регионах.

3. В экономической среде после длительного и резкого падения российского валового внутреннего продукта (с 1990г. за семь лет более чем на 43%)5 только в последние годы удалось его стабилизировать. И хотя в целом инфляция и среднемесячные темпы прироста потребительских цен существенно снизились, и среднегодовой доход в долларовом эквиваленте несколько вырос, однако оптимизма в обществе это не добавило. Тому же большинство населения России остается в состоянии неуверенности в завтрашнем дне, непредсказуемости перспектив, переменчивости кризисных течений.

Важнейшими показателями экономического состояния любой отрасли являются показатели уровня заработной платы работников. Однако, наиболее существенная особенность экономической сферы общества определяющей кризис в отечественной экономики – падение общего уровня доходов предприятий и покупательской способности населения. Это определяется такими важнейшими макроэкономическими показателями, как уровни инфляции, ставок по кредитам, налогообложения, уровни текущих доходов населения, сбережений, стоимости потребительской корзины. Изменение этих показателей обычно вызывает не только количественные, но и качественные и структурные сдвиги в стране.

Глубокий экономический кризис в нашей стране позволил в определенной мере сохранится массовому спросу лишь на наиболее утилитарные товары и услуги. Такой ущербный спрос был спровоцирован быстрыми изменениями всей общеэкономической ситуации.

Экономика России продолжает находиться в пассивной форме, когда спрос ограничен, капиталов не хватает, освоение новой конкурентной продукции не налажено. В этих условиях реальный сектор остается непознанным для инвесторов. В то время как значительная часть кредитных ресурсов направлена на торговлю. Усиленное развитие этого сектора благодаря его высокой прибыльности, на данном этапе представляется закономерным и является предварительным этапом для перетока капиталов в производственный сектор.

Если в 1999 году на долю торгового сектора экономики приходилось 5,7% ВВП, то в 1995г. – 16,7%. Для сравнения: в таких странах как США, Франция, Италия, этот показатель составляет 15-18% (по данным Российского статистического ежегодника 1996г.).

4. Национальная среда – важный компонент окружающей маркетинговой среды. В России свыше 125 млн. чел. т.е. примерно 5/6 – славян, среди которых 82% русские. На общем неудовлетворительном фоне ведущего демографического показателя – естественного прироста населения – вклад в этот прирост со стороны русского населения особенно мал и составляет 18%. Соответственно падает удельный вес молодежной категории – ключевой для высшего образования. Особенно активно «стареют» традиционно «русские» Северо-Западный, Волго-Вятский, Центрально-Черноземный, и Центральный районы, где доля по пожилого населения вышла на уровень 20% при среднем значение этого показателя в России 15,3%. Вследствие ухода молодежи в города ускоряется процесс старения сельского населения, но такой же процесс проявляется и в городе.

5. Социокультрная, морально-нравственная среда, сформировавшаяся за последние годы – достаточно сложное явление. Отказ от доминировавших официальных идеологических догм, безусловно положительно сказался на ситуации в обществе и положение в нем личности как непосредственно, так и определенно, через возрождение культуры. Но ее современное состояние в нашем отечестве характеризуется как в значительной степени деформированное. В процессе деидеологизации многие материальные носители культуры уже изъяты или изолируются из обращения, предаются забвению, те которые, были незаслуженно забыты ранее выявляются пока лишь фрагментами, на волне конъюнктуры, а новые культурные пласты – еще далеко не сформировались. Коммерцалаизация создает питательную среду для распространения низкопробных, ориентированных на дешевую развлекательность элементов псевдокультуры. Это не только поощряет развитие потребностей высших уровней, но и тормозит их проявление.

Все внимание нашего общества и его членов сосредоточено на первых ростках рыночных отношений. Рынок формирует и проявляет культуру и мораль, нравственность существенно отличающиеся от официально признанных в нашей стране ранее. Но пока рынок незрел, не оформился структурно, пока не заработали правила цивилизованного поведения на рынке – до тех пор в обществе доминируют «право сильного», бескультурье, узко корыстная ориентация, нечистоплотность в отношении со стороны более ловких дельцов, пассивность и упадочность – со стороны значительной части общества.

6. Научно-техническая среда напрямую связана с НТП – одним из наиболее крупномасштабных факторов прямого воздействия определяющего спрос. Это прямое действие открывается в ряде случаев более весомым чем часто противодействующие ему влияние других сфер маркетинговой среды, включая демографическую, политическую и проч.

В развитых рыночных странах основное внимание уделяется сферам, определяющем НТП, среди которых: информатика и вычислительная техника, космическая техника многоразового использования, биотехническая электроника, робототехника, материаловедение, технология работы с нетрадиционными источниками энергии, в медицине - борьба с раковыми и психическими заболеваниями, безопасные и эффективные методы регулирования рождаемости и др.

Проблемы НТП и проблемы культурной и этической среды взаимодополняют друг друга, порождают новые проблемы. Они в свою очередь становятся новыми объектами общественного внимания регулирующими спрос.