2020-01-14

2020-01-14 156

156Становление и развитие налогообложения.

Налоги являются одной из важнейших финансовых категорий. Исторически - это древнейшая форма финансовых отношений между государством и субъектами хозяйствования. Именно возникновение государства и послужило причиной появления платежей и взносов в государственную казну для финансового обеспечения выполнения государством его функций. Сначала эти взносы производились в натуральной форме, а с развитием товарно-денежных отношений происходил постепенный переход к денежной форме налогообложения.

Первый этап развития налогообложения(древний мир и средние века) характеризуется неорганизованностью и случайным характером этого процесса. Налоги существовали в виде бессистемных платежей, преимущественно в натуральной форме. Вследствие укрепления товарно-денежных отношений налоги принимали в основном денежную форму.

В Европе до ХVII в. развитые системы налогообложения отсутствовали, но до конца столетия налоги становятся основным источником доходной части бюджета многих государств. В этот второй период развития налогообложения появляются системы, которые включают прямые и косвенные налоги.

Проблемы теории и практики налогообложения начали разрабатываться в Европе в последней трети ХІVIIІ в. Основоположник теории налогообложения - шотландский экономист и финансист А. Смит (1723 - 1790 г.), автор книги «Исследование о природе и причинах богатства народов» (1776г.)

Третий период развития связан со становлением научно-теоретических взглядов на природу налогообложения. После первой мировой войны были проведены научно обоснованные налоговые реформы и заложен фундамент современной налоговой системы.

Современный период развития налогообложения характеризуется более глубоким теоретическим обоснованием его проблем. В 80-е гг. ХХ ст. получила признание бюджетная концепция, согласно которой налоговые поступления это продукт двух факторов - налоговой ставки и налоговой базы. В 90-е гг. промышленные страны с развитой рыночной экономикой провели налоговые реформы, направленные на усовершенствование систем прямых и косвенных налогов, стимулирование деловой активности.

Начало 90-х гг. - это период возрождения и формирование налоговой системы Украины. Налоги заменили существующую систему планового распределения прибыли предприятий. Государство стало влиять на развитие процессов в обществе с помощью налогообложения.

Однако до сих пор не существует идеальных налоговых систем. Во всех странах ведутся теоретические поиски научного обоснования налоговой политики и практические поиски эффективной и справедливой методики налогообложения. Для достижения этих целей необходимо в первую очередь знания налоговых теорий.

Сущность, необходимость и виды налогов

Государство, отображая интересы общества в разных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и прочие. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизм.

Финансово-бюджетная система включает отношения по поводу формирования и использование финансов государства - бюджета и внебюджетных фондов. Она призвана обеспечить эффективную реализацию социальной, экономической, оборонительной и других функций государства. Важным источником пополнения финансово-бюджетной системы являются налоги.

Поэтому учение о налогах является составной частью финансовой науки. Из всех многосторонних производственных отношений, которые охватывают производство, распределение, потребление, распределительные отношения определяют финансовые, основными из которых являються налоговые. На основе распределения, которое находится в тесной взаимосвязи с процессом производства, осуществляется распределение и перераспределение его участников и средств производства по сферам, областям, экономическим регионам и устанавливается доля разных классов и социальных групп в стоимости произведенной продукции.

Налоги отображают более ограниченную сферу производственных отношений, являются частью распределительных отношений. Налоговые отношения, которые принимают участие в распределении национального дохода, подчинены первичным отношениям материального производства, осуществляются в зависимости от требований производственных сил и обмена.

Налоги, принимающие участие в распределении новой стоимости, выступают частью единого процесса воспроизведения, специфической формой производственных отношений. Специфическая форма производственных отношений налогов формирует их общественное содержание.

Общественное содержание налогов дает возможность раскрыть их сущность, эволюцию, важные признаки и особенности. При перераспределении национального дохода налоги обеспечивают передачу государству части новообразованной стоимости в денежной форме. Часть национального дохода, который мобилизуется в форме налогов с юридических и физический лиц, превращается в централизованный фонд финансовых ресурсов государства, в основу ее жизнедеятельности. Переданная государству через налоги часть стоимости национального дохода превращается в общественную собственность, которая может частично возвращаться через систему трансфертов.

Налоги кроме общественного значения имеют материальную основу, они являются частью денежных доходов субъектов хозяйствования. Государство через налоги и их использование может вносить изменения в распределительные отношения в пользу того или другого региона, определенной области.

Таким образом, налоги имеют двойной характер, с одного стороны они выступают специфической формой производственных отношений, в чем и есть их общественное содержание, а, с другого - являются частью стоимости национального дохода в денежной форме, которая характеризует их материальное содержание.

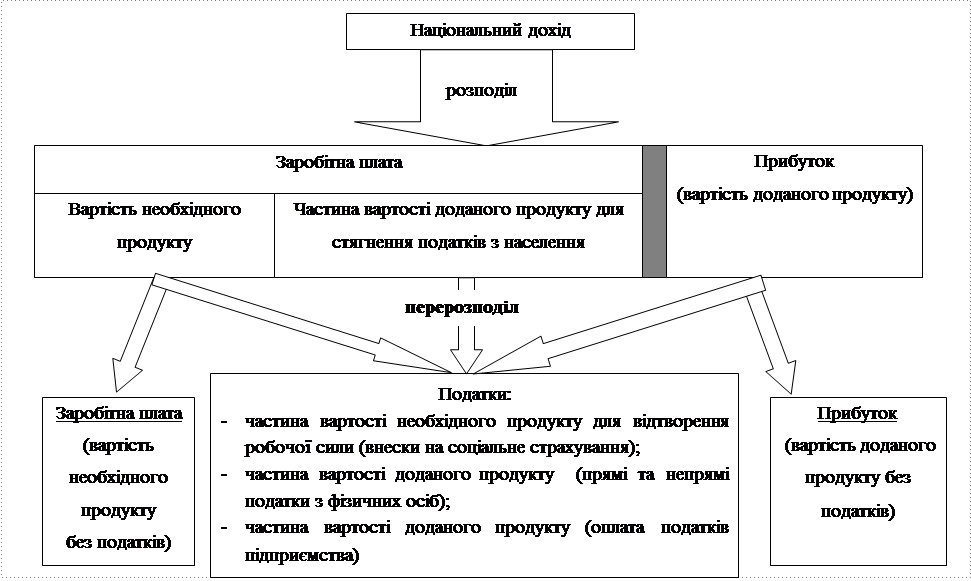

Источником налога выступает новообразованная стоимость - национальный доход, который создается в сфере материального производства, который включает стоимость необходимого продукта и стоимость дополнительного продукта, которые являются абстрактными экономическими категориями, а в реальной жизни приобретают специфические формы. Стоимость необходимого продукта - формы цены рабочей силы или заработной платы, а стоимость дополнительного продукта - формы прибыли, ренты, процента, т.е. выступают в виде конкретных денежных доходов, которые принадлежат членам общества. Это первичное распределение, которое дополняется вторичным распределением или перераспределением, где налогам принадлежит довольно важное место. Налоги как часть новой стоимости мобилизуются государством и в их основе лежит часть стоимости необходимого продукта и часть стоимости дополнительного продукта.

Государство присваивает часть необходимой и добавочной стоимости не как владелец средств производства, не как участник процесса производства, а как внешняя сила. Присвоения осуществляется не на основе действия объективных законов, а на основе юридических норм.

Независимо от того, кто является плательщиком и какие налоги взимаются - прямые или косвенные, во всех случаях их источником выступает часть стоимости необходимого и дополнительного продукта, созданного трудом в сфере материального производства (рис. 1).

Налоги - это часть национального дохода государства, которая приобретает самостоятельное движение. Она показывает роль государства, степень его вмешательства в процесс распределения новообразованной стоимости. Государство, используя налоги, влияет на весь процесс производства и оборота капитала.

Диалектика налогов заключается в том, что с одной стороны, они сокращают финансовые возможности хозяйствующих субъектов как покупателей средств производства, потенциально сокращают производственное потребление, с другой стороны, налоги - это финансовая основа влияния государства на темпы роста национального дохода. Налоги изменяют структуру спроса и предложения, относительно сокращая производственный и личный спрос и потребление. Но за счет налогов государство создает фонд денежных средств, с помощью которых расширяет государственный спрос и потребление. Государство использует налоги не только для расширения общественного спроса, а и для достижения пропорциональности в экономической структуре производства и реализации. Этот процесс приобретает особое важное значение с развитием научно-технического прогресса, когда государство путем соответствующей налоговой политики

Рис. 1 Источник уплаты налогов

стимулирует накопление, т.е. оказывает содействие капитализации все большей части добавочной стоимости.

Кроме того, государство поддерживает определенную пропорциональность в развитии продуктивных сил путем налоговых льгот для областей, хозяйств, которые определяют технический прогресс.

Экономическую категорию «налог» нужно рассматривать в таких аспектах:

- за экономической сущностью;

- формой проявления;

- с организационно-правовой стороны.

Экономическая сущность налогов проявляется в денежных отношениях, которые складываются у государства с юридическими и физический лицами по поводу принудительного изъятия части созданной стоимости и формирование фонда финансовых ресурсов государства. Процесс принудительного отчуждения доли доходов юридических лиц и граждан на общественные нужды характеризует одностороннее движение стоимости (от налогоплательщика к государству) без эквивалентного обмена.

Материальной основой налогов является реальная сумма денежных средств, которые мобилизуются государством.

Конкретными формами проявления категории налога являются виды налоговых платежей, которые устанавливаются законодательными органами власти.

С организационно-правовой стороны налог - это обязательный платеж, который поступает в бюджетный фонд в определенных законом размерах и установленные сроки.

Налоговым отношениям присущие свои отличительные особенности, которые дают возможность выделить их из общей совокупности финансовых отношений. В частности, это обязательный характер налогов и их относительная бесповоротность.

Налог – это экономическая категория, которая выражает совокупность экономических отношений, определенных исключительно законодательством между государством, юридическими и физический лицами по поводу безвозмездного, обязательного, безвозвратного взыскания средств в бюджет и государственные целевые фонды для финансирования государственных нужд. Но не все обязательные платежи, которые поступают в централизованные денежные фонды государства, называются налогами.

В современной финансовой науке и налоговом законодательстве используются три основных термина, которыми обозначаются платежи государству — плата, отчисление, налог. Рассмотрим отличия между ними.

Плата предусматривает определенную эквивалентность отношений плательщика с государством. Примерами платы является государственная пошлина, сборы за специальное использование природных ресурсов, за загрязнение окружающей среды, рентные платежи, плата за торговый патент на некоторые разновидности предпринимательской деятельности. В значительной мере часть их имеет возместительный характер: они являются платой за услуги, которые предоставляются государством, платой за получение разрешения на какую-то деятельность и т.п.. Плата вносится за счет как себестоимости, так и прибыли, которая определяется механизмом ее изъятия.

Отчисление предусматривает целевое назначение платежей. Оно может быть или частичным, т.е. установленным согласно экономическому содержанию платежей, или полным, когда средства в полном объеме используются лишь по целевому назначению. Например, частичное целевое назначение имеет сбор за геологоразведочные работы, поскольку вносится в госбюджет, и в общей сумме бюджетных доходов его целевое назначение теряется. При этом суммы финансирования геологоразведочных работ могут быть как большими, так и меньшими за отчисления. Когда финансирование меньше за поступление, то целевое назначение не сохраняется. Примерами полного целевого назначения отчислений являются сборы в государственные внебюджетные целевые фонды. В общем, отчисления относят к затратам производства и включают в себестоимость. Итак, за своей сущностью плата и другой обязательныйплатеж — это обязательный, безвозвратный платеж в бюджеты соответствующего уровня, который имеет отплатный, компенсационный характер и вносится регулярно или в связи с предоставлением государством плательщику определенной услуги или определенных прав.

Характерными признаками налогов, которые дают возможность отличить их среди других платежей, есть то, что налоги не имеют ни элементов полного эквивалентного обмена, ни конкретного целевого назначения. Также необходимо указать, что если плата и отчисления могут платиться как государству, так и другим юридическим лицам, то налоги — это атрибут лишь государства. Императивность — это первый сущностный признак налога. Она предусматривает отношения власти и подчиненности.