2020-01-14

2020-01-14 151

151

Современная ситуация в экономике привела к тому, что предприятия стараются использовать такие инструменты управления финансами, которые бы обеспечивали финансовую стабильность предприятия, несмотря на почти полное отсутствие банковского кредитования.

Так, некоторые предприятия не пренебрегают инструментами, которые давно и успешно используют банки. Речь идет о всевозможных залогах, банковских гарантиях и т. д. Например, поручительство генерального директора ничего не стоит контрагенту, вместе с тем, шансы на возврат денег за продукцию, поставленную с отсрочкой, у предприятия будут значительно выше.

Финансовое положение предприятий в настоящее время стремительно меняется. Будет совершенно нелишним постоянный мониторинг финансового состояния крупных дебиторов, получивших отсрочку платежа на длительный срок. Для этого можно предусмотреть в контракте на поставку продукции в рассрочку обязанность покупателя регулярно представлять отчеты, содержащие необходимые сведения.

Необходимо использовать такой инструмент как «разным контрагентам – разное внимание». Не имеет смысла тратить силы и время на небольших покупателей или контрагентов, с которым предприятие уже работает многие годы. Решения о предоставлении им отсрочки платежа можно делегировать рядовым исполнителям, дав им четкие инструкции. Концентрировать усилия стоит на новых крупных заказчиках и тех компаниях, из которых с большими трудностями получали причитающиеся платежи[12].

Оценивая кредитоспособность нового покупателя, необходимо выяснить, будет ли он и впредь покупать нашу продукцию, при каких условиях и в каких объемах. Вполне вероятно, что сомнительный новый контрагент может стать одним из основных покупателей в самой ближайшей перспективе.

Обычно при разработке требований к работе с контрагентами никто не учитывал:

- какие убытки принесет предприятию отказ в кредите потенциальному покупателю (дебитору);

- каких денег будет стоить потеря покупателя, однажды нарушившего срок оплаты;

- что произойдет, если финансовое состояние вчерашнего надежного покупателя, который в очередной раз получил товар на внушительную сумму, сегодня окажется плачевным;

- не стоит ли потратиться на серьезный кредитный анализ, чтобы потом не совершать подвигов, пытаясь вернуть дебиторскую задолженность, по которой срок погашения давно прошел.

Пренебрегая перечисленными инструментами расчетов с покупателями, предприятие, скорее всего, получит просроченную дебиторскую задолженность, а в худшем случае ни товар, отгруженный с отсрочкой платежа, ни деньги за него вообще вернуть не удастся.

Решение о предоставлении отсрочки платежа контрагенту основывается на оценке его финансового состояния. Чтобы проанализировать финансовое состояние контрагента и сделать вывод о том, можно ли ему верить в долг, необходимы две вещи. Первое – обеспечить сбор данных о потенциальном дебиторе. Второе – создать эффективный инструмент оценки. При этом должен соблюдаться еще один важный критерий – простота механизма оценки кредитоспособности. Для внедрения сложной комплексной многофакторной модели нужно время, средства, дополнительные сотрудники, а в идеале и информационная система. Сегодня многим компаниям подобное не по карману.

Чтобы избежать серьезных трат и получить результат в кратчайшие сроки, можно использовать несложные двухфакторные модели оценки платежеспособности контрагента.

Представляется, что оценку контрагентов сегодня вполне оправданно осуществлять по следующим показателям – рентабельность капитала и коэффициент текущей ликвидности. Убедить заинтересованного в льготных условиях контрагента представить данные бухгалтерской (управленческой) отчетности и рассчитать два коэффициента не составит труда. Вопрос в том, какими должны быть значения этих коэффициентов, чтобы контрагентам можно было смело предоставлять отсрочку платежа. Чтобы решить эту задачу, придется поднять архивы и выяснить, кто из покупателей постоянно опаздывал с погашением дебиторской задолженности, а кто нет. Далее для каждого контрагента рассчитывается текущая ликвидность и рентабельность собственного капитала.

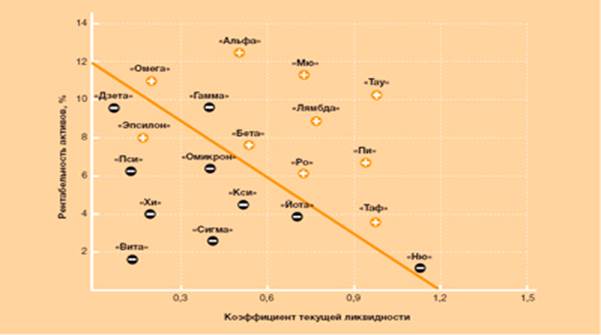

Например, Ходарев А. предложил построить карту платежеспособности контрагентов (рис. 1), где по вертикальной оси – значения показателя текущей ликвидности, а по горизонтальной – рентабельности активов[13].

Рис. 1. Карта платежеспособности контрагентов

На этой координатной сетке все компании, погасившие дебиторскую задолженность, обозначаются знаком плюс, остальные – минус. Затем проводится на этой карте платежеспособности линия, которая отделит всех (или почти всех) «положительных» контрагентов от «отрицательных». На рис. 2 четко разграничить дебиторов, исполняющих свои обязательства по погашению задолженности, от злостных неплательщиков не удалось. По одну сторону от разграничительной линии среди «отрицательных» оказался один контрагент со знаком плюс, а по другую, где большинство «положительных», – два со знаком минус. Но это неплохой результат. Остается определить уравнение, описывающее поведение разграничительной линии. Таким образом, мы можем определить способность контрагентов рассчитываться по долгам. В каждом конкретном случае критерии будут различными.

Хорошо зарекомендовала себя система балльных оценок – когда за каждый показатель потенциальному дебитору присваивается балл. Суммарный балл служит основанием для принятия решения о том, будет ли предоставлена отсрочка платежа или нет.

Наиболее известная система подобного рода была разработана для банков консалтинговой компанией Fair Isaacs, которая предложила пятифакторную модель:

1) насколько своевременно расплачивался претендент по своим счетам в прошлом (35 процентов от суммарного балла);

2) сколько непогашенных долгов разного типа сейчас есть у потенциального контрагента (30 процентов);

3) продолжительность сроков исполнения обязательств (15 процентов);

4) количество имеющихся у претендента в настоящий момент кредитных карт и кредитов (10 процентов);

5) комбинация имеющихся у претендента платежных карт и кредитных счетов (10 процентов).

Претендентам, не набравшим проходной балл, не даются скидки и отсрочки платежа.

Основной недостаток этой методики в том, что порой часть критериев может быть оценена только экспертным путем. А значит, баллы проставляют конкретные сотрудники, зачастую руководствуясь своими субъективными оценками, что может свести на нет эффективность решений.

Поэтому, создавая многофакторную систему оценки или используя опыт других предприятий, лучше выделять такие критерии, которые можно оценить на основании точных расчетов и жестко формализованных правил.

Сегодня ситуация с платежеспособностью и финансовой устойчивостью предприятий такова, что она может измениться за считанные часы. А рассмотренные методики основываются на информации за прошлые, может быть значительно благополучные, периоды деятельности контрагентов.

Далее рассмотрим организационные аспекты совершенствования инструментов финансовой стабилизации предприятия.