2020-01-14

2020-01-14 126

126

Расширение банковского кредитования, особенно средне- и долгосрочного, становится одним из важнейших условий поддержания экономического роста. Предприятиям, работающим на внутренний рынок, необходимо производить модернизацию производственного аппарата, чтобы противостоять усиливающемуся напору со стороны конкурирующего импорта. А имеющихся у предприятий источников финансовых ресурсов для проведения такой модернизации уже явно не хватает. Об этом, например, говорят данные опросов "Российского экономического барометра" (РЭБ), согласно которым 85% предприятий отмечают нехватку собственных финансовых ресурсов для осуществления капитальных вложений, 58% - для расширения текущего выпуска.

Содействие возрождению и подъему отечественной экономики стало магистральным направлением кредитной политики Банка.

Разработка и реализация новых услуг, а также оптимальных условий в области коммерческого кредитования способствовали расширению клиентской базы Банка. В соответствии с экономической ситуацией были пересмотрены процентные ставки, сроки кредитования и виды обеспечения. Согласно сложившейся в Банке практикой кредитования, кредиты предприятиям и организациям – Клиентам Банка предоставлялись только при условии обеспечения их целевого использования, экономической эффективности и достаточно высокой гарантии возврата.

При решении вопроса о возможности выдачи кредита, специалисты Банка проводили экспертный анализ финансово-хозяйственной деятельности будущих заемщиков на основе тщательного изучения их учредительных документов и финансовой отчетности. Фирмам и предприятиям, финансовое положение которых прогнозировать достаточно сложно, кредиты выдавались только под надежное обеспечение в виде недвижимости, ценных бумаг или основных средств.

МФ ООО КБ «Смоленский Банк» придерживается консервативной, взвешенной политики в области кредитования. Такой подход оказал решающее влияние на повышение эффективности управления активами Банка. Увеличивая масштабы кредитования корпоративных Клиентов, главными критериями при выдаче кредитов остаются надежность и ликвидность. Формирование кредитного портфеля в 2002-2005 годах проходило с учетом двух основных факторов: конъюнктуры финансового рынка и потребностей Клиентов. Особое внимание уделялось вопросам управления кредитными рисками, соблюдения принципов целевого использования средств и обеспечения их возвратности. Для повышения надежности кредитного портфеля МФ ООО КБ «Смоленский Банк» формирует резервы под кредитные риски в соответствии с требованиями и инструкциями Центрального Банка России.

При выдаче кредитов предпочтение отдается Клиентам, находящимся на расчетно-кассовом обслуживании в МФ ООО КБ «Смоленский Банк»

В целях оптимизации работы по текущим счетам Клиентов Банк проводил краткосрочное кредитование операций в режиме “овердрафт” под различные виды обеспечения: средства в обороте; имущественное и товарное обеспечение.

В основе политики формирования процентных ставок Банка была положена реальная стоимость денежных ресурсов. Процентная ставка по кредиту может варьироваться индивидуально для каждого Клиента в пределах установленных кредитной политикой Банка.

Среди заемщиков Банка с 2000 года – крупные предприятия и организации, финансовые институты и торговые компании, имеющие хорошую финансовую репутацию, значительные обороты в рублях и иностранной валюте. Предпочтение при выделении кредитов отдавалось предприятиям, специализирующимся на строительстве, оптовой торговле продуктами питания. Кредиты, предоставляемые российским компаниям и предприятиям, позволили поддержать отечественный производственный и торговый рынок. В целом, по сравнению с 2002 годом объем размещенных Банком средств вырос в 1,8 раза.

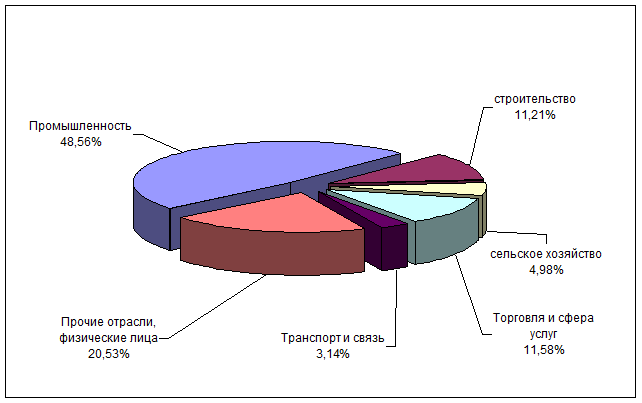

Рис.2 Распределение кредитного портфеля по отраслям

В течение 2005 года кредитование оставалось одним из приоритетных направлений деятельности Банка, обеспечивая значительную часть его доходов. Объем кредитных ресурсов, предоставленных МФ ООО КБ «Смоленский Банк» в минувшем году, возрос на 73,6%. Столь бурный рост данного показателя был обусловлен увеличением краткосрочных ссуд в структуре кредитного портфеля Банка, в том числе за счет кредитов на условиях «овердрафт». По состоянию на 01.01.2005 г. кредитный портфель Банка составлял 857 млн рублей, в свою очередь доход Банка от кредитных операций по итогам отчетного периода превысил 170 млн рублей, что на 65% больше прошлогоднего показателя. При предоставлении займов приоритет отдавался, как правило, предприятиям промышленного комплекса, экспортно-ориентированных отраслей, других активно развивающихся сфер народного хозяйства.

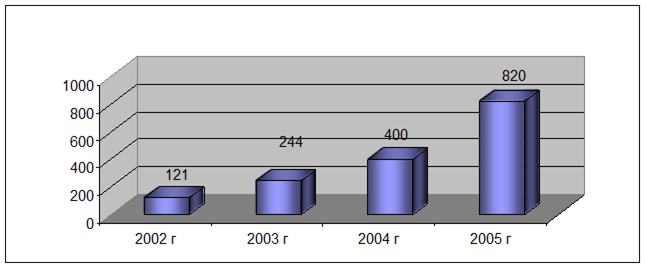

Рис.3 Динамика кредитного портфеля в 2002-2005 г.

В основе кредитной политики Банка лежат экономический расчет и здравый консерватизм. При формировании кредитного портфеля (рис.3) КБ «Смоленский Банк» стремится к наиболее полному удовлетворению потребностей предприятий в заемных ресурсах, с одной стороны, и максимально надежному вложению средств клиентов - с другой. В случае необходимости Банк разрабатывает индивидуальные схемы работы с заемщиками. При предоставлении займов особое внимание уделяется минимизации кредитных рисков; в значительной мере это достигается за счет диверсификации кредитного портфеля.

Основными задачами кредитной политики Банка в 2004-2005гг. являлись:

• удовлетворение потребностей клиентов и банков-контрагентов в необходимых для их бизнеса кредитных продуктах (услугах);

• получение запланированного объема процентных и иных доходов от кредитной деятельности;

• поддержание положительной деловой репутации Банка среди клиентов и банков-контрагентов;

• постоянное и всестороннее изучение потребностей клиентов, а также специфических особенностей их бизнеса (отраслевых и пр.) для принятия обоснованных решений по предоставлению кредитов;

• сохранение лояльности имеющихся клиентов и расширение круга новых перспективных клиентов за счет предоставления им широкого спектра разнообразных кредитных продуктов;

• диверсификация кредитного портфеля посредством увеличения объема потребительских кредитов;

• увеличение доли высокодоходных потребительских кредитов.

При реализации собственной кредитной политики «Смоленский Банк» уделял повышенное внимание управлению рисками. Кредитование предприятий проводилось на основании детального изучения финансируемых проектов, анализа финансовой отчетности клиента и оценки ликвидности залога. Практикуемое Банком комбинированное обеспечение выдаваемых ссуд (залог недвижимости, производственного оборудования, готовой продукции, товарных остатков, ценных бумаг; банковские гарантии и поручительства) позволило значительно снизить кредитные риски. В результате на конец года просроченная задолженность составила всего 1,4% портфеля. Заемщиками Банка становились прибыльные предприятия со стабильно растущими доходами, «прозрачной» отчетностью, хорошими перспективами развития.

Основными отраслями экономики, в которые Банк инвестировал кредитные ресурсы в рублях и иностранной валюте, в минувшем году являлись:

- электронная и оборонная промышленность;

- оптовая и розничная торговля;

- строительство жилья;

- ювелирная промышленность;

- золотодобывающая промышленность;

сельское хозяйство.

Кредитные проекты Банка, осуществленные в 2003-2005 гг.

ОАО «Компания автомобильного транспорта - Видное», г. Видное.

Кредит на приобретение специализированного большегрузного автотранспорта для осуществления перевозок цемента.

ООО «Рателком», г. Клин.

Кредит на создание цифровой телекоммуникационной сети в г. Клин и окрестностях для оказания услуг цифровой телефонии и доступа в Интернет.

ОАО «Корпорация «Фазотрон - НИИ Радиостроения», г. Москва.

Кредит на финансирование опытно-конструкторских разработок в области радиотехники.

ЗАО «Торговый Дом «Холдинг-Капитал».

Кредит на строительство 17-этажного гостиничного комплекса в г. Сочи.

ООО «ЕСО-ДЕНТ», г. Ступино.

Кредит на приобретение стоматологического оборудования для расширения сети стоматологических клиник.

ООО «Яхромчанка», Дмитровский район Московской области.

Кредит на увеличение молочного стада.

ОАО «Полимерконтейнер 1», г. Дмитров.

Кредит на закупку сырья для увеличения производства полипропиленовой пленки.

ЗАО «Агрофирма «Косино», г. Москва.

Кредит на пополнение оборотных средств.

ООО «Тоннельдорстрой», г. Сочи.

Кредит на строительство автодорог.

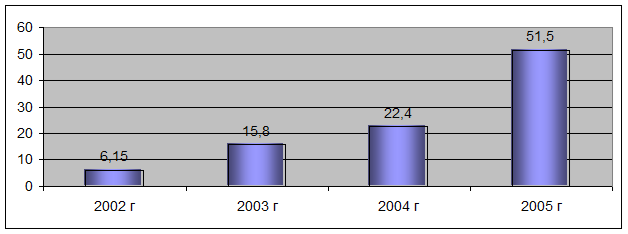

Взвешенная и вместе с тем достаточно активная кредитная политика помогла МФ ООО КБ «Смоленский Банк» увеличить доходную часть (рис.4) своего бюджета.

Рис.4 Динамика процентных доходов по кредитам в 2002-2005 г.