2020-01-14

2020-01-14 211

211Данный метод основан на принципе замещения — покупатель не купит объект недвижимости, если его стоимость превышает затраты на приобретение на рынке схожего объекта, обладающего такой же полезностью.

Сравнительный подход в основном используется там, где имеется достаточная база данных о сделках купли-продажи.

Основные преимущества сравнительного подхода:

1. Оценщик ориентируется на фактические цены купли-продажи аналогичных предприятий. Цена определяется рынком, а оценщик ограничивается только корректировками, обеспечивающими сопоставимость аналога с оцениваемым объектом.

2. Оценка основана на ретроинформации и, следовательно, отражает фактические результаты производственно-финансовой деятельности предприятия.

3. Цена фактически совершенной сделки максимально учитывает ситуацию на рынке, а значит, является реальным отражением спроса и предложения.

Вместе с тем сравнительный подход имеет ряд существенных недостатков: игнорирует перспективы развития предприятия в будущем; получение информации от предприятий-аналогов является довольно сложным процессом; оценщик должен делать сложные корректировки, вносить поправки, требующие серьезного обоснования, в итоговую величину и промежуточные расчеты.

Таким образом, возможность применения сравнительного подхода зависит от наличия активного финансового рынка, доступности финансовой информации и наличия служб, накапливающих ценовую и финансовую информацию.

Сравнительный (рыночный) подход включает в себя три основных метода: метод рынка капитала, метод сделок и метод отраслевых коэффициентов.

Отбор компаний для сравнения производят по следующим критериям: принадлежность к той или иной отрасли, региону; вид выпускаемой продукции или услуг; диверсификация продукции или услуг; стадия жизненного цикла, на которой находится компания; размеры компаний, стратегия их деятельности, финансовые характеристики.

Суть метода отраслевых коэффициентов заключается в том, что на основе анализа практики продаж бизнеса в той или иной отрасли выводится определенная зависимость между ценой продажи и каким-то показателем. Этот метод в основном используется для оценки малых компаний и носит вспомогательный характер. В результате обобщения были разработаны довольно простые формулы определения стоимости оцениваемого предприятия.

Опыт западных оценочных фирм свидетельствует:

♦ рекламные агентства и бухгалтерские фирмы продаются, соответственно, за 0,7 и 0,5 от годовой выручки;

рестораны и туристические агентства — соответственно 0,25-0,5 и 0,04-0,1 от валовой выручки;

заправочные станции — 1,2-2,0 от месячной выручки;

предприятия розничной торговли — 0,75-1,5 от суммы: чистый доход + оборудование + запасы;

машиностроительные предприятия — 1,5-2,5 от суммы: чистый доход + запасы.

В отечественной практике этот метод пока не получил достаточного распространения в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Метод рынка капитала. Основан на рыночных ценах акций сходных компаний. Предполагается, что инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую. Этот метод основывается на финансовом анализе оцениваемой и сопоставимых компаний.

При отборе предприятий-аналогов учитываются следующие признаки сопоставимости:

тождество производимой продукции;

тождество объема и качества производимой продукции;

идентичность изучаемых периодов;

тождество стадий развития предприятий (например, стадии роста или упадка) и размеров производственной мощности;

сопоставимость стратегии развития предприятий;

равная степень учета климатических и территориальных различий и особенностей;

сопоставимость финансовых характеристик предприятий.

Важная составляющая часть оценки по данному методу — анализ финансового положения предприятий и сопоставление. Финансовая информация может быть получена оценщиком как по публикациям в периодической печати, так и на основании письменного запроса либо непосредственно на предприятии в ходе собеседования. Система аналитических показателей и критериев сравнения, используемых при анализе финансового положения предприятия, так же как и методология оценки стоимости предприятия в целом, зависит от целей и функций оценки. Например, при оценке с целью налогообложения наиболее важными показателями являются: структура имущества предприятия и рентабельность активов и продукции; при купле-продаже предприятия: платежеспособность предприятия, ликвидность активов, динамика рентабельности; при реорганизации предприятия — деловая активность, структура капитала.

Установление периода, за который производится финансовый анализ, также зависит от цели и методов оценки. Стоимость предприятия в целях его реорганизации или купли-продажи основывается преимущественно на прогнозных оценках, тогда как для целей налогообложения используются в основном данные о текущей деятельности предприятия. При анализе прогнозных оценок следует принимать во внимание не только уровень финансовых показателей на дату оценки, но и их динамику за определенный период, предшествующий дате оценки (не менее 12 месяцев).

При составлении финансового отчета предприятия, как правило, исходят из основных принципов ведения бухгалтерского учета, установленных «Положением о бухгалтерском учете и отчетности в РФ». Однако общие правила и принципы конкретизируются исходя из условий и особенностей деятельности на каждом предприятии, что находит отражение в собственной учетной политике предприятия. Определенная степень свободы предприятия в формировании учетной политики отражается на величине отчетных показателей. Например, по-разному реализуются в практике конкретного предприятия основные приемы и методы бухгалтерского учета: оценка материалов и запасов производится либо по средней себестоимости, либо методом LIFO, либо FIFO; стоимость основных средств погашается либо по стандартным нормам амортизационных отчислений, либо ускоренным способом; прибыль от реализации продукции признается либо по мере отгрузки, либо по мере оплаты.

В зависимости от принятых методов бухгалтерского учета будут различаться не только величина прибыли, но и стоимость отдельных активов, а это, в свою очередь, отражается на величине отдельных статей балансового отчета. Поэтому при сравнительном анализе балансовых отчетов предприятий-аналогов и оцениваемого предприятия рекомендуется учитывать различия в применяемых методах бухгалтерского учета и вносить поправки в соответствующие статьи балансового отчета.

Процесс отбора сопоставимых компаний осуществляется в 3 этапа.

На первом этапе составляется список потенциально сопоставимых компаний. Поиск таких компаний начинается с определения основных конкурентов, просмотра списка слившихся и приобретенных компаний за последний год. Критерии сопоставимости достаточно условны и обычно ограничиваются сходством отрасли, производимой продукции, ее ассортимента и объемов производства.

Сравнительный подход оценки предприятия использует все традиционные приемы и методы финансового анализа.

Определение рыночной стоимости собственного капитала предприятия сравнительным методом основано на использовании ценовых мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Для расчета мультипликатора необходимо:

§ определить цену акции по всем компаниям, выбранным в качестве аналога, — это даст значение числителя в формуле;

§ вычислить финансовую базу (прибыль, выручку от реализации, стоимость чистых активов и т. д.) либо за определенный период, либо по состоянию на дату оценки — это даст величину знамена теля.

Цена акции берется на последнюю дату, предшествующую дате оценки, либо она представляет среднее значение между максимальной и минимальной величинами цены за последний месяц.

В качестве финансовой базы должен выступать показатель финансовых результатов либо за последний отчетный год, либо за последние 12 месяцев, либо средняя величина за несколько лет, предшествующих дате оценки.

Существует много оценочных мультипликаторов, применяемых при оценке стоимости бизнеса. Их можно разделить на два типа: интервальные и моментные.

К интервальным мультипликаторам относятся: цена / прибыль; цена / денежный поток, цена / дивидендные выплаты; цена / выручка от реализации.

К моментным мультипликаторам относятся: цена / балансовая стоимость активов; цена / чистая стоимость активов.

Выбор наиболее уместного из них определяется в каждой конкретной ситуации, например:

♦ Р / R — цена / валовые доходы (применяется, когда оцениваемая и

сопоставимые компании имеют сходные операционные расходы, — сфера услуг);

Р / ЕВТ — цена/ прибыль до налогообложения (более предпочти телен для сопоставления компаний, имеющих различные налоговые условия);

Р / Е — цена / чистая прибыль (особенно уместен, когда прибыль относительно высока и отражает реальное экономическое состояние компании);

P/CF — цена / денежный поток (уместен, когда компания имеет относительно низкий доход, сравниваемый с амортизацией);

P/BV — цена / балансовая стоимость собственного капитала (наиболее применим к компаниям, имеющим на балансе значительные величины активов, и когда имеется устойчивая связь между показателем балансовой стоимости и генерируемым компанией доходом).

Мультипликаторы цена / прибыль и цена / денежный поток распространены для определения цены, так как информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной.

При оценке стоимости бизнеса для получения более объективных данных рекомендуется применять несколько мультипликаторов одновременно.

Пример. Имеются данные финансовых отчетов по сопоставимым компаниям и мультипликаторам. Рассчитать мультипликаторы для оценки 18 фирм:

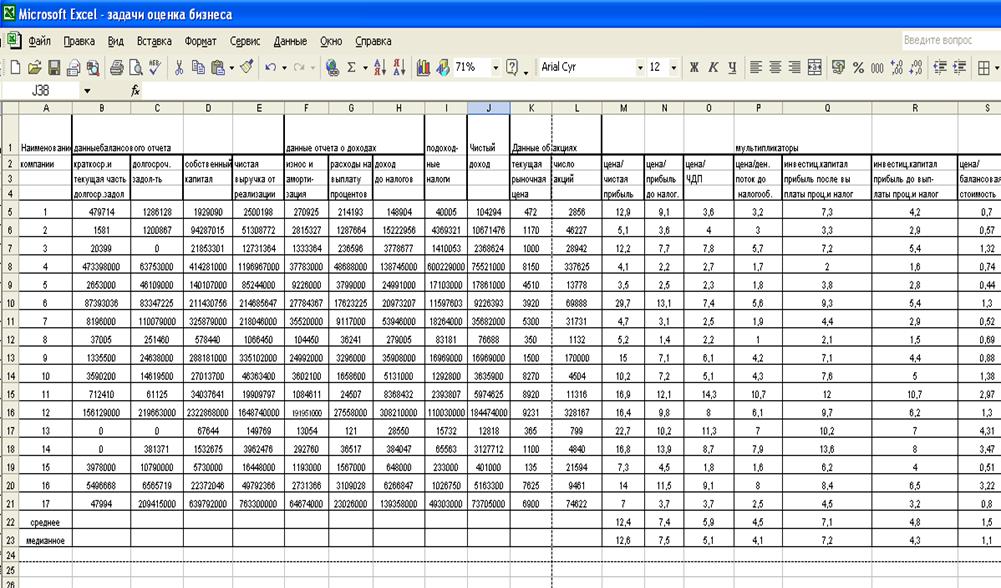

1.Мультипликатор Цена/Чистая прибыль (P/E)

Р/Е = САр ×КА / ЧД,

где САр – рыночная стоимость акций;

КА –количество акций;

ЧД – чистый доход.

2. Мультипликатор Цена/Прибыль до налогообложения (Р/ЕВТ)

3. Мультипликатор Цена/Чистый денежный поток (Р/СF)

4.Мультипликатор Цена/ Денежный поток до налогообложения (P/PTCF)

5.Мультипликатор Инвестиционный капитал / Прибыль (IC/EBIT)

IC/EBIT = Ксоб + Зд / Д + РВ,

где Ксоб – собственный капитал;

Зд – долгосрочная задолженность;

РВ – расходы на выплату процентов;

Д – доход от налогов.

6.Мультипликатор Инвестиционный капитал/Прибыль до выплаты налогов и процентов по кредитам (IC/EBDIT)

7.Мультипликатор Цена/ Балансовая стоимость (P/BV)

Решение.

1. Построим в прикладной программе Excel таблицу с исходными данными

2. Рассчитаем мультипликаторы:

- для расчета мультипликатора Цена/Чистая прибыль (P/E) для 1-го предприятия в ячейке М5 строим формулу:

=K5*L5/J5

- для расчета мультипликатора Цена/Прибыль до налогообложения (Р/ЕВТ) для 1-го предприятия в ячейке N5 строим формулу:

=K5*L5/H5

- для расчета мультипликатора Цена/ Чистый денежный поток (Р/СF) для 1-го предприятия в ячейке О5 строим формулу:

=K5*L5/(J5+F5)

- для расчета мультипликатора Цена/ Денежный поток до налогообложения (P/PTCF) для 1-го предприятия в ячейке Р5 строим формулу:

=K5*L5/(H5+F5)

- для расчета мультипликатора Инвестиционный капитал / Прибыль (IC/EBIT) для 1-го предприятия в ячейке Q5 строим формулу:

=(K5*L5+C5)/(H5+G5)

- для расчета мультипликатора Инвестиционный капитал / Прибыль до выплаты налогов и процентов по кредитам (IC/EBDIT) для 1-го предприятия в ячейке R5 строим формулу:

=(K5*L5+C5)/(H5+G5+F5)

- для расчета мультипликатора Цена/ Балансовая стоимость (P/BV) для 1-го предприятия в ячейке S5 строим формулу:

=K5*L5/D5

Для расчета мультипликаторов для остальных предприятий необходимо выделить найденные значения мультипликаторов для 1-го предприятия ячейки от M5 до S5), отвести курсор в угол выделенного фрагмента, где он должен превратится в «крестик», затем протащить этот «крестик» до строки 21.

В результате оценки компании методом рынка капитала получают стоимость неконтрольного пакета ее акций с высокой степенью ликвидности. Для того чтобы получить стоимость контрольного пакета в компании, акции которой не продаются на открытом фондовом рынке и финансовая информация широко не представлена, необходимо добавить премию за контроль и вычесть скидку за недостаточную ликвидность.

Следует также иметь в виду, что скидка для обыкновенных акций будет больше, чем для привилегированных, так как риск недополучения дивидендов для обыкновенных акций выше, чем для привилегированных, у которых величина дивиденда фиксируется заранее.

Метод сделок (или метод продаж) — частный случай метода рынка капитала, основан на анализе цен купли-продажи контрольных пакетов акций компаний-аналогов или анализе цен приобретения предприятий целиком. Цена акций принимается по результатам сделок на мировых фондовых рынках. В основе этого метода лежит определение мультипликаторов на базе финансового анализа и прогнозирования. Финансовый анализ и сопоставление показателей осуществляются так же, как и в методе рынка капитала.

Главное отличие метода сделок (продаж) от метода рынка капитала заключается в том, что первый определяет уровень стоимости контрольного пакета акции, позволяющего полностью управлять предприятием, тогда как второй определяет стоимость предприятия на уровне неконтрольного пакета.

Как и в методе рынка капитала, при использовании данного метода необходимо вносить поправки к стоимости предприятия, полученной с помощью мультипликаторов, на неоперационные активы, на избыток (недостаток) собственных средств, на страновой риск.

Эксперт-оценщик не ошибется в оценке стоимости предприятия, если хорошо усвоит соотношение между контрольной и неконтрольной долями собственности и следующие три правила.

1. Стоимость контрольного пакета акций (или стоимость предприятия в целом) определяется:

а) методом сделок;

б) методом дисконтированного денежного потока (предполагается, что денежный поток находится на уровне контрольного пакета);

в) методом накопления активов;

г) методом рынка капитала с добавлением премии за контрольный пакет (30-40%).

2. Стоимость неконтрольного пакета акций (или одной акции) для открытого акционерного общества определяется методом рынка капитала. Эту стоимость можно также получить методом сделок, методом накопления активов и методом дисконтирования денежных потоков, сделав скидку на неконтрольный пакет (20-25%).

3. Стоимость неконтрольного пакета акций (или одной акции) для

закрытого акционерного общества или неконтрольных долей других предприятий, акции которых не продаются на открытых фондовых рынках, определяется методом рынка капитала с вычетом скидки на недостаточную ликвидность активов предприятия (30-40%), а также методом сделок, дисконтированных денежных потоков, накопления активов, сделав скидки на неконтрольный характер пакета (20-25%) и на недостаточную ликвидность активов (30-40%).