2020-01-14

2020-01-14 130

130Различных рынках,

1 полуг. 2002г./ 1 полуг. 2001г., %.

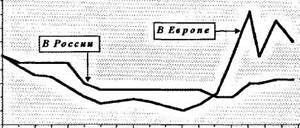

Для ОАО «Нижнекамскнефтехим» ценовая ситуация по сегментам рынка в 1 полуг. 2002г. складывалась несколько иначе. Средние контрактные экспортные цены на основную продукцию (стирол и пропилен) выросли по сравнению с аналогичным периодом предыдущего года, внутренние, напротив, снизились (рис. 36). Но в результате достигнуто то же соотношение цен, что и по продукции ОАО «Казаньоргсинтез», - экспортная цена выше в среднем на 16-20%. Позитивным фактом является, как видно на следующем графике (рис. 37), рост цен в Европе на стирол, аналогичная ситуация на рынке пропилена. В целом улучшение конъюнктуры способствовало росту объемов выпуска по основным видам продукции ОАО «Нижнекамскнефтехим» (рис. 38). Однако пока тенденция снижения средних экспортных цен не переломлена, что отражается на рентабельности деятельности. В частности, при увеличении ОАО «Нижнекамскнефтехим» объемов экспорта в 1 кв. 2002г. по сравнению с 1 кв. 2001г. на 22% выручки получено на 26% меньше (рис. 39).

159

| | |  |

Снижение |

| Пропилен Стирол 1 МЭГ |

экспортных цен на 2,5% внутренних цен на 17,6%

экспортных цен на 2,5% внутренних цен на 17,6%

• ж. f «ч мр «•* па >■» in >аш •»» ••• *•>•>«♦ «пар»р nil ты шщ • I»И «1 М «1 lUlll tl fl «I 4 «I «2» 4 It «2 12 ш«л»

DВнутренний рынок ■ Внешний рынок

Рис. 36. Динамика цен на

Продукцию ОАО «НКНХ»,

1 полуг. 2002г./1 полуг. 2001г., %

Рис. 37. Динамика цен на стирол на различных рынках, руб./тн.

Росс.рынок Выпуск

Экспорт

ЕИ] фи», объем экспорта

-выручка от экспорта

|

| 80% |

| 77% |

Каучук СКИ 1в4,б%

| 101% |

| 112% |

| 123% |

104% J -J212LJ пропилен! [44,1% [

| Ю5% I-JH2L | Стирол |

| 92,1% | 108% | МЭГ |

| Я9,в% | 119% | Бутилкаучук |

Кв. 01

Кв. 02

Рис. 38. Динамика объемов выпуска и сбыта основных видов продукции ОАО «НКНХ», 1полуг.02/1полуг.01

Рис 39. Динамика физических и стоимостных объемов экспорта продукции ОАО «НКНХ».

ОАО «Нижнекамскшина» в 1 полуг. 2002г. произвело 4,4 млн. шт. шин, что на 2,3% ниже чем в 1 полуг. 2001г. Выпуск легковых шин увеличен на 6,1%, однако, грузовых - снижен на 17%, сельхозшин - снижен в 2 раза (рис. 40). Позитивно можно охарактеризовать почти четырехкратное увеличение экспорта (в страны СНГ), его доля в стоимостном объеме реализации составила уже порядка 16%. Контрактные экспортные цены на шины продолжают снижаться - по сравнению с 1 полуг. 2001г. средняя цена одной условной шины «упала» на 33%. Между тем пока еще экспортные цены превышают внутренние в среднем на 40%.

160

| Выпуск | Экспорт | Цена экспорта | |

| Шины, всего | 97,7% | 361,6% | 67,0% |

| Грузовые | 86,9% | 287,7% | 78,5% |

| Легковые | 106,1% | 454,7% | 75,1% |

| liiiiicfx | 45,0% | 563,4% | I 51,4% |

Рис. 40. Динамика объемов выпуска и сбыта продукции ОАО «НКШ», 1 полуг. 2002г./1 полуг. 2001г., %

На основе результатов проведенного анализа товарного портфеля НГХК РТ обоснуем стратегические направления его оптимизации.

Стирол, пропилен. Как показал анализ, данные продукты занимают весомое положение в структуре выручки предприятия как от экспорта, так и от продаж на внутренний рынок, но привлекательность рынков и сила рыночной позиции оцениваются как «средние», причем как по итогам предыдущих лет, так и в перспективе. Это обусловлено насыщенностью данных рынков, резким усилением конкуренции на них, их подверженности колебаниям спроса и цен, снижением доходности. Хотя рост потребления по-прежнему наблюдается, но он все больше удовлетворяется за счет того, что сами потребители организуют на собственной производственной базе выпуск данных продуктов или реализуют стратегию слияния с поставщиками. В этой связи очевидно целесообразной стратегией развития данных продуктов является стратегия углубления их переработки до выпуска полимеров - полистирола и полипропилена.

Однако задача разработки самостоятельной стратегии развития исходного продукта (мономера) сохраняется, поскольку, во-первых, он может только частично использоваться во внутренней переработке, а частично быть товарным, а во-вторых, даже будучи полностью перерабатываемым в конечный продукт (полимер), необходимо тем не менее заниматься вопросами оптимизации его

161

«экономики», поскольку именно от нее в значительной степени зависит конкурентоспособность конечного продукта.

Кроме того, необходимо также учитывать, что анализируемые продукты могут вырабатываться совместно с прочими продуктами, в частности, пропилен вырабатывается совместно с этиленом в процессе переработки прямогонного бензина (в ОАО «Нижнекамскнефтехим»), а выпуск стирола, хотя и осуществляется на отдельной установке, но также зависит от объемов перерабатываемого прямогонного бензина. Причем далее стирол и пропилен могут иметь множество различных направлений переработки как уже действующих, так и планируемых. Таким образом, стратегию отдельных продуктов (особенно мономеров) невозможно формировать вне связи с общей стратегией развития товарно-сырьевых потоков как в границах предприятия, так и в рамках региональной модели интеграции и кооперации, а также с общей сбытовой политикой предприятий НГХК РТ.

В связи с этим в отношении анализируемых продуктов - пропилена и стирола - необходима разработка самостоятельных стратегий, направленных на модернизацию действующих производств, предполагающую увеличение мощностей, снижение удельных затрат сырья, материалов, энергии и труда, уменьшение стадийности технологического процесса, а также снижение «выхода» неликвидной продукции и проч. Кроме того, необходимо эффективное включение данных продуктов в товарно-сырьевой баланс НГХК РТ.

Полипропилен, полистирол. Данное направление оптимизации товарного портфеля комплекса - безусловный приоритет долгосрочной стратегии его развития. Как показал анализ, для данных продуктов, а также полиэтилена и изделий на его основе, факторы внешней и внутренней среды применительно к обоим сегментам рынка (экспорт, внутренний рынок) достаточно благоприятны. Однако внутренний рынок представляется более стратегически привлекательным. Это обусловлено гораздо более динамичным по сравнению с зарубежными рынками ростом потребления пластмасс и изделий из них на российском рынке, приближением внутренних цен, а следовательно, и доходности к миро-

162

вому уровню, а также тем, что в случае организации данных производств, предприятия НГХК РТ могли бы стать лидерами на российском рынке. Зарубежные рынки имеют «среднюю» привлекательность прежде всего в силу чрезвычайно высокого уровня конкуренции, выигрывают в которой крупные интегрированные транснациональные корпорации, имеющие развитое научно-техническое «крыло» и крупные мощности, а также высокоорганизованную сбытовую и маркетинговую систему.

По нашим прогнозам, перспективы «присутствия» татарстанских компаний (прежде всего ОАО «Нижнекамскнефтехим») на российском рынке с такими продуктами, как полистирол и полипропилен, имеют следующие «параметры»: доля внутреннего рынка - порядка 20-50%, темпы роста производства - не менее 5-8% в год, рентабельность - не менее 15-20%. В целом внутренний рынок потребляет порядка 210 тыс. т полистирола (2001г.), к 2005г. прогнозируется увеличение спроса в 2 раза, до 500 тыс. т. При этом потенциальное предложение в СНГ не превышает 150 тыс-, т, и до 2010г. прогнозируется устойчивый дефицит данного пластика на рынке. Кроме того, значителен рынок потребления в СНГ. В странах СНГ насчитывается порядка 280 предприятий-потребителей полистиролов, мощности которых недозагружены. В их число входят предприятия, производящие холодильники, электронную аппаратуру, упаковку, предприятия строительной и пищевой промышленности, авиастроения. Большинство из них сегодня используют импортный полистирол. Рост импорта полимеров на рынки России и СНГ, конечно, является риском для данного проекта, однако, для татарстанских предприятий данная проблема должна быть решена посредством выбора наиболее современной технологии производства пластмасс, позволяющей успешно конкурировать с импортной продукцией.

Выпуск другого полимера - полипропилена - в ОАО «Нижнекамскнефтехим» также является одним из наиболее перспективных проектов, направленных на углубление переработки нефтехимической продукции. Планируемые мощности - 100-120 тыс. т в год при прогнозной потребности российского

163

рынка в ближайшие годы 200-250 тыс. т в год. Решение о старте данного проекта было подготовлено и принято в 2001г. Ориентировочный срок введения в эксплуатацию — 2005г.

Реализация стратегии создания производств новых видов полимерных материалов требует также решения вопросов выбора альтернативных вариантов размещения их производства - на базе уже существующих в России мощностей (посредством покупки соответствующих предприятий в России и в странах СНГ) или посредством строительства нового производства на собственной площадке. В частности, такая проблема стояла перед ОАО «Нижнекамскнефте-хим» в свете планирования производства полистирола. Нами были проанализированы альтернативные варианты размещения производства полистирола: приобретение части собственности ОАО «Омскхимпром» в г. Омске (производства кристаллического и ударопрочного полистиролов); приобретение в собственность (частично или полностью) ОАО «АКПО» в г. Актау (Казахстан) (производства кристаллического, ударопрочного и вспененного полистиролов); строительство собственного производства в ОАО «Нижнекамскнефтехим» (здесь возможны также варианты в зависимости от того, по технологии какой компании - «БАСФ» (Германия) или «Фина» (США) - производить полистирол). Сравнительный анализ показал значительные преимущества третьего варианта по отношению к двум первым.

В частности, по сравнению с рассматриваемыми вариантами 1 и 2 в данном случае при размещении производств стирола и полистирола на одном предприятии и применении технологии «Фина» будет достигнута большая доходность и управляемость производства. Это обеспечивается за счёт следующих факторов:

• технология соответствует мировым требованиям качества, ресурсо- и энерго

эффективности, а также экологической чистоты (производство не имеет сто

ков и выбросов в атмосферу);

• трансфертная цена стирола на передел не отягощена транспортными и обще

комбинатскими расходами;

164

• появляется возможность гибкого изменения объёмов производства и продаж

стирола и полистирола в соответствии с конъюнктурой рынков;

• инвестиции (порядка 20 млн. долл.) равноценны совокупным вложениям, не

обходимым для покупки, восстановления и модернизации собственности в г.

Актау;

• стоимость процессинга будет на 25% ниже, чем в г.Омске или в г.Актау;

• добавленная стоимость и налоговые отчисления остаются в Татарстане.

Стратегическая перспективность «полимерных» проектов в НГХК РТ обусловлена также их высокой значимостью для развития многочисленных перерабатывающих производств, позволяющих получить широкий спектр продукции для различных отраслей промышленности и жизнеобеспечения населения.

Полиэтилен. Производство полиэтилена в Татарстане, стабильно работающее уже многие десятилетия, в современных условиях, несомненно, нужда-

1 ется в развитии. Как было показано, рынки полиэтилена являются растущими,

однако ОАО «Казаньоргсинтез» выпуск снижает в силу усиления конкуренции

! i% как со стороны зарубежных, так и отечественных производителей на всех рын-

ках (внутренний рынок и экспорт). При этом даже в случае возникновения

[ «рыночных» возможностей, увеличение производства полиэтилена в ОАО «Ка-

заньоргсинтез» ограничено действующими мощностями: в настоящее время они работают практически в максимальном режиме. Кроме того, их моральное и физическое старение - препятствие на пути повышения ценовой и качественной конкурентоспособности продукции. Поэтому в стратегии данного продукта необходимы кардинальные изменения. Прежде всего нуждаются в существенной модернизации действующие этиленовые и полиэтиленовые производства ОАО «Казаньоргсинтез». В настоящее время данная программа достаточно ус-

^ пешно реализуется предприятием. Однако это не решит проблемы сохранения

лидерства на российском рынке. Необходимо расширение номенклатуры выпускаемой продукции и в целом объемов выпуска. Фактором конкурентного

| успеха на данном рынке является также гибкость производственного процесса,

165

позволяющая быстро перестраиваться на выпуск тех или иных видов и марок полиэтилена в зависимости от спроса и ценовой конъюнктуры.

При формировании стратегии необходимо также учесть и временной фактор. В частности, по данным исследований авторитетных экспертов, рынок по-лиолефинов ожидает подъем в 2004-2005гт. Компании, разработавшие к данному сроку оптимальные стратегии развития производств полимеров, смогут наиболее эффективно воспользоваться благоприятной конъюнктурой на рынках, быстро окупить проекты и расширить долю рынка. При этом следует отметить, что многие российские компании уже предпринимают реальные шаги по созданию производств полиэтилена в России и СНГ. В этой связи однозначно не соответствующей факторам внешней среды следует оценивать позицию ОАО «Казаньоргсинтез» по задержке реализации перспективных инвестиционных проектов, связанных с организацией выпуска новых видов полиэтилена, прежде всего линейного. Данный проект как перспективный был включен в Программу развития НГХК РТ на период 1999-2003гг., но до сих пор не начал реализовы-ваться. Его параметры - создание нового производства полиэтилена с широким марочным ассортиментом, мощностью 120—250 тыс. т., что позволило бы увеличить долю на российском рынке на 10-20%. Стоимость проекта - порядка 100-120 млн. долл.

Считаем, что реализацию данного проекта следовало бы начать в «благополучные» 1999-2000гг. причем с использованием привлеченных средств. В результате, к настоящему моменту уже были бы созданы существенные заделы. Однако еще одной отличительной чертой стратегии предприятия является полный отказ от долгосрочного заемного финансирования (с 1998г. коэффициент финансирования (отношение собственных средств к заемным) не снижался ниже 500%), что, по нашему мнению, означает недостаточное использование потенциальных резервов для ускоренного инновационного развития предприятия. На момент исследования ОАО «Казаньоргсинтез», столкнувшись со снижением доходности в 2001-2002гг., имеет уже меньше собственных возможностей для капитальных вложений. Так, в 2002г. планируется осуществить в 2,5 раза

166

меньше капитальных вложений, чем в 2001г. и на 25% ниже, чем в 2000г. Отчисления в ремонтный фонд останутся на том же уровне, но можно сделать вывод, что приходится ограничиваться только ремонтами.

Очевидно, что дальнейшая инновационная стратегия ОАО «Казаньоргсин-тез» должна быть обеспечена привлеченными средствами, причем, учитывая устойчивое финансово-экономическое положение компании в долгосрочном периоде и достаточное залоговое обеспечение, серьезных проблем с привлечением кредитов как отечественных, так и зарубежных банков, возникнуть не должно.

Синтетические каучуки. Это также одно из наиболее перспективных направлений развития товарной продукции НГХК РТ. В настоящее время ОАО «Нижнекамскнефтехим» занимает достаточно значительные позиции на внутреннем и внешнем рынках данной продукции и реализует программу развития производств синтетических каучуков: увеличение выпуска и снижение себестоимости каучука СКИ-3; организация производства на базе бутилкаучука более перспективных его видов - галобутилкаучуков; выпуск новых видов каучуков СКД, СКД-К, ДССК. Особое место в стратегии расширения данного товарного направления должно быть уделено, по нашему мнению, производству каучука СКЭПТ (этилен-пропиленовый каучук). Перспективы по данному продукту связаны с возможностью выпуска на его основе новых полимерных материалов, таких, например, как динамические термоэластопласты, находящие широкое применение в различных отраслях промышленности: автомобильной, лёгкой промышленности, строительстве и др. Тем более известно, что ОАО «Нижнекамскнефтехим» совместно с итальянским университетом «Ферарра» успешно провело работы по повышению качества каучука СКЭПТ, что открывает благоприятные «рыночные» перспективы для данного продукта как на зарубежных, так и на внутреннем рынках.

Шины. Направления развития производств синтетических каучуков в значительной степени связаны с развитием шинной промышленности. Данный продукт имеет благоприятные перспективы на российском рынке, учитывая

167

динамичный рост автомобильного парка. Однако реализация этой возможности, успешное конкурирование как с отечественными, так и с зарубежными производителями напрямую связаны со способностью ОАО «Нижнекамскши-на» в кратчайшие сроки осуществить модернизацию производства, освоить новые перспективные виды и типоразмеры шин прежде всего для легковых и грузовых автомобилей. Совершенствование технологий — серьёзная предпосылка к снижению себестоимости. Кроме того, нужно стремиться предлагать рынку новое качество как за счет применения усовершенствованных материалов (каучу-ков, кордов и проч.), так и в целом за счет принципиально новых конструкторских и технологических решений, позволяющих улучшить качественные параметры производимой продукции (проходимость, скорость, боковое скольжение, сцепление, грузоподъемность, термо- и износостойкость и т.д.). Решение данных задач наиболее реально за счет привлечения новейших зарубежных технологий. О реализации подобной стратегии уже заявил ряд ведущих компаний на российском шинном рынке, в частности Московский шинный завод и группа «Амтел».

Достаточно привлекательной в этой связи представляется также стратегия «создания промежуточной ниши» на российском рынке - это выпуск «промежуточных» по качеству и цене видов шин между отечественной и зарубежной продукцией. Применить данную стратегию намерена компания «Амтел», которой принадлежат Воронежский, Кировский и Красноярский шинные заводы. Летом 2002г. она объявила о создании совместного бизнеса с финским производителем шин «Нокиа» по выпуску шин марки «Нокиа» в России. При этом предполагается создать новую нишу на рынках, промежуточную между российскими шинами по цене 15-20 долл. и западными за 40-50 долл.

Изделия из пластмасс и другой продукции «большой» химии и нефтехимии. Данное направление имеет особое значение для достижения целей устойчивого развития НГХК РТ и региона в целом, поскольку оно обеспечивает решение комплекса взаимосвязанных задач, прежде всего важнейшей стратегической задачи на современном этапе - углубления переработки сырья и нефте-

168

химической продукции и получения на этой основе высокой добавленной стоимости в границах региональной экономики. Стратегия углубления переработки - основной инструмент реализации эффективной структурной политики региона и страны, поскольку предполагает переход на использование новейших материалов (прежде всего пластмасс) в различных отраслях промышленности и, соответственно, инновационно - технологическое развитие народного хозяйства в целом, его структурное обновление на качественно ином базисе.

Кроме того, данная стратегия дает возможность обеспечения ускоренного развития в нефтехимическом комплексе малого производственного бизнеса. Именно в данной сфере должны быть в настоящее время сконцентрированы объединенные усилия государства и «большой» химии, для которой сектор малого и среднего бизнеса представляет значительный потенциальный рынок сбыта. В Указе Президента РТ «О мерах по стимулированию развития малого предпринимательства в нефтехимическом комплексе Республики Татарстан» в качестве приоритетной в республике определена дальнейшая переработка таких продуктов, как полиэтилен, простые полиэфиры, синтетические каучуки, аль-фа-олефины, полистиролы, полипропилен. На основе данных видов продукции возможна организация производства широкого спектра изделий, востребованных на внутреннем рынке и имеющих высокие ценовые параметры. В частности, реализация проектов по выпуску различных видов полистиролов позволит обеспечивать строительные и другие организации Татарстана и близлежащих регионов теплоизоляционными материалами, строительными плитами, а также различного рода комплектующими деталями. В частности, на основе ударопрочного полистирола изготавливаются листы и детали внутренней облицовки холодильников, детали радиотехнического и электротехнического назначения, тара для пищевых продуктов и др.

Организация выпуска полипропилена также открывает благоприятные перспективы для развития перерабатывающих производств в республике. Области применения полипропилена обширны: приблизительно 50% потребляемого полипропилена используется в машиностроении; порядка 30% - в химиче-

169

ской и нефтехимической промышленности, из которых 6% идут на выпуск листов из термопластов; тара и упаковка занимают 7% от объёма потребления полипропилена; расширяется применение данного пластика в строительстве и изготовлении товаров народного потребления - соответственно 9% и 13%. Причём следует отметить, что стоимость изделий из полипропилена является наиболее высокой по сравнению с изделиями из других видов пластмасс.

Среди наиболее перспективных проектов по переработке полимерных материалов в РТ можно выделить следующие (рис. 41).