2020-01-14

2020-01-14 144

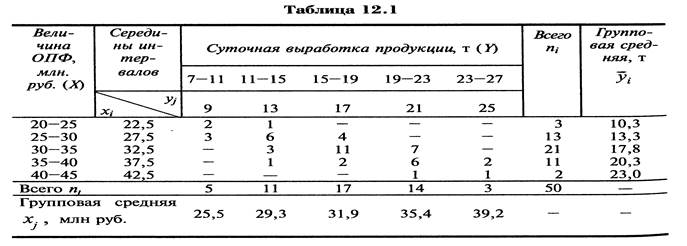

144Данные о статистической зависимости удобно задавать в виде корреляционной таблицы.

Рассмотрим в качестве примера зависимость между суточной выработкой продукции Y (т) и величиной основных производственных фондов Х (млн руб.) для совокупности 50 однотипных предприятий (табл. 1).  (В таблице через

(В таблице через  и

и  обозначены середины соответствующих интервалов, а через

обозначены середины соответствующих интервалов, а через  , и

, и  – соответственно их частоты.)

– соответственно их частоты.)

Для каждого значения, т.е. для каждой строки корреляционной таблицы вычислим групповые средние

(1.5)

(1.5)

где  - частоты пар (

- частоты пар ( ) и

) и  ; m – число интервалов по переменной Y.

; m – число интервалов по переменной Y.

Вычисленные групповые средние  поместим в последнем столбце корреляционной таблицы и изобразим графически в виде ломаной, называемой эмпирической линией регрессии Y по X

поместим в последнем столбце корреляционной таблицы и изобразим графически в виде ломаной, называемой эмпирической линией регрессии Y по X

Аналогично для каждого значения  по формуле

по формуле

(1.6)

(1.6)

вычислим групповые средние  , где

, где  , l – число интервалов по переменной X.

, l – число интервалов по переменной X.

По виду ломанной можно определить наличие линейной корреляционной зависимости Y по X между двумя рассматриваемыми переменными, которая выражается тем точнее чем больше объем выборки n:

n=  (1.7)

(1.7)

Поэтому уравнение регрессии(1.3) будем искать в виде:

(1.8)

(1.8)

Отвлечемся на время от рассматриваемого примера и найдем формулы расчета неизвестных параметров уравнения линейной регрессии.

С этой целью применим метод наименьших квадратов, согласно которому неизвестные параметры  и

и  выбираются таким образом, чтобы сумма квадратов отклонений эмпирических групповых средних

выбираются таким образом, чтобы сумма квадратов отклонений эмпирических групповых средних  , вычисленных по формуле (1.5), от значений

, вычисленных по формуле (1.5), от значений  , найденных по уравнению регрессии (1.8), была минимальной:

, найденных по уравнению регрессии (1.8), была минимальной:

S=  (1.9)

(1.9)

На основании необходимого условия экстремума функции двух переменных S=S( ) приравниваем к нулю ее частные производные, т.е.

) приравниваем к нулю ее частные производные, т.е.

Откуда после преобразования получим систему нормальных уравнений для определения параметров линейной регрессии:

(1.10)

(1.10)

Учитывая (1.5) преобразуем выражение и с учетом (1.7), разделив обе части уравнений (1.10) на n, получим систему нормальных уравнений в виде:

(1.11)

(1.11)

где соответствующие средние определяются по формулам:

,

,  (1.12)

(1.12)

(1.13)

(1.13)

(1.14)

(1.14)

Подставляя значение  из первого уравнения системы(1.11) в уравнение регрессии (1.8), получаем

из первого уравнения системы(1.11) в уравнение регрессии (1.8), получаем

(1.15)

(1.15)

Коэффициент b1 в уравнении регрессии, называемый выборочным коэффициентом регрессии (или просто коэффициентом регрессии) Y по Х, будем обозначать символом  . Теперь уравнение регрессии Y по Х запишется так:

. Теперь уравнение регрессии Y по Х запишется так:

(1.15)

Коэффициент регрессии Yпо Х показывает, на сколько единиц в среднем изменяется переменная Y при увеличении переменной Х на одну единицу.

Решая систему (1.11), найдем

, (1.16)

, (1.16)

где  - выборочная дисперсия переменной X

- выборочная дисперсия переменной X

=

=  – (

– ( (1.17)

(1.17)

µ - выборочный корреляционный момент:

µ=  (1.18)

(1.18)

Рассуждая аналогично и полагая уравнение регрессии (1.4) линейным, можно привести его к виду:

где

(1.21)

(1.21)

выборочный коэффициент регрессии (или просто коэффициент регрессии) Х по Y, показывающий, на сколько единиц в среднем изменяется переменная Х при увеличении переменной Y на одну единицу  =

=  – (

– ( –выборочная дисперсия переменной Y.

–выборочная дисперсия переменной Y.

Так как числители в формулах (1.16) и (1.20) для  и

и  совпадают, а знаменатели – положительные величины, то коэффициент регрессии и имеют одинаковые знаки, определяемые знаком

совпадают, а знаменатели – положительные величины, то коэффициент регрессии и имеют одинаковые знаки, определяемые знаком  . Из уравнений регрессии (1.15) и (1.19) следует, что коэффициенты и определяют угловые коэффициенты (тангенсы углов наклона) к оси Ох соответствующих линий регрессии, пересекающихся в точке (

. Из уравнений регрессии (1.15) и (1.19) следует, что коэффициенты и определяют угловые коэффициенты (тангенсы углов наклона) к оси Ох соответствующих линий регрессии, пересекающихся в точке ( ).

).