2020-01-14

2020-01-14 462

462Источник: Росстат, предварительные данные за 2012 г.

(9, с. 9 – 11).

1.4.2. Заработная плата (работа по найму) как источник доходов

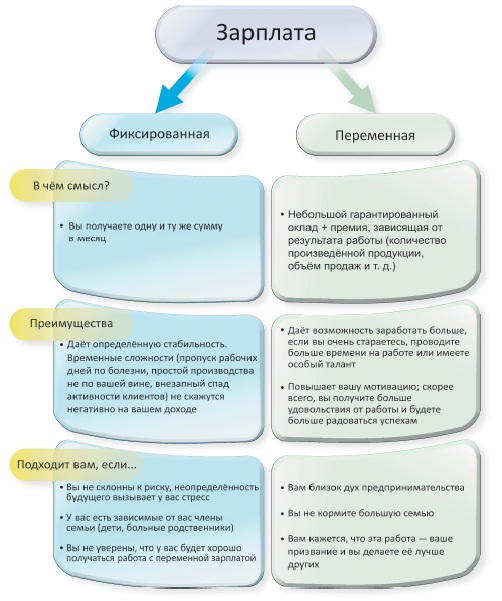

Какой бывает зарплата. Начнём с того, что зарплата бывает фиксированной или переменной (рис. 2). Ещё до выбора места работы лучше определиться, хотите ли вы, чтобы ваша зарплата имела переменную часть.

Рис. 2. – Виды зарплат

Помимо ежемесячного оклада, который прописан в контракте, компания может предоставлять сотрудникам другие виды дохода – как денежные, так и в виде материальных благ. Некоторые из них могут существенно улучшить благосостояние вашей семьи, поэтому не забывайте узнавать о них тоже, когда будете устраиваться на работу.

Премии и бонусы. Обычно это ежеквартальные или ежегодные выплаты сверх зарплаты, с помощью которых фирма поощряет отделы или индивидуальных сотрудников за высокие результаты. При приёме на работу вы можете спросить, на каком уровне были премии сотрудников в прошлые годы и от чего зависел размер премии.

Неденежные бонусы. Примеры таких бонусов – это бесплатные обеды и проезд в общественном транспорте, медицинская страховка (позволяющая лечиться в платных поликлиниках вам и нередко вашим родным), путёвки в санаторий, спонсируемые компанией детские сады и школы. Все это позволит вашей семье значительно сократить свои расходы.

Обучение сотрудников: тренинги на рабочем месте или оплата фирмой вашего обучения в частном учебном заведении. Как вы знаете, образование повышает вашу стоимость на рынке труда.

Корпоративные пенсионные схемы. Некоторые крупные компании (например, Газпром, нефтяные, металлургические) помогают своим сотрудникам накопить на высокую пенсию: добавляют к вашим пенсионным отчислениям деньги из собственного фонда. (9, с. 13 – 15).

Как определяется уровень зарплаты для разных профессий. Зарплаты в отрасли обычно определяются с помощью рыночного механизма – спроса и предложения. Есть некоторая потребность фирм в сотрудниках (это спрос на труд), и есть какое-то число людей, желающих и умеющих выполнять данную работу (это

предложение труда). Если спрос фирм на сотрудников выше, чем число потенциальных сотрудников на рынке труда, зарплаты будут расти, а если людей, готовых поступить на такую работу, больше, чем вакансий, зарплаты будут падать – пока не будет достигнут баланс.

С предложением труда всё довольно просто: оно определяется тем, сколько людей имеют данную профессию и насколько привлекательны условия труда в отрасли (ведь если условия плохие, больше людей решит поменять специальность, больше женщин решит стать домохозяйками и т. д.). Чем сложнее овладеть той или иной профессией, тем больше работодатель готов за неё платить (вот почему стоматолог и инженер по бурению нефтяных скважин зарабатывают больше, чем кассир магазина и таксист).

Спрос же на труд зависит от множества разных факторов, но основные из них – производительность труда и спрос на продукцию фирмы.

Производительность труда – это мера эффективности работы сотрудника; количество товаров или услуг, которое сотрудник может произвести за отведённый промежуток времени. Чем выше производительность, тем более ценен сотрудник

для фирмы и, следовательно, тем более высокую зарплату фирма будет готова ему платить.

Один из основных способов повысить свои будущие доходы – это стать более эффективным работником, а именно:

- оттачивать свои навыки на рабочем месте, чтобы стандартные действия, которые вы выполняете, получались у вас «на автомате», т. е. быстро и легко, и не приходилось задумываться над каждой простой операцией;

- постоянно стремиться улучшить рабочий процесс и предлагать руководству свои идеи по его ускорению или повышению качества продукции;

- повышать свою квалификацию, осваивать новые технологии и оборудование, проходить тренинги по улучшению менеджерских навыков (чем выше вы будете продвигаться по карьерной лестнице, тем больше они вам пригодятся), а в случае необходимости – пройти курсы переквалификации, если ваша специальность перестаёт пользоваться спросом.

Второй важнейший фактор – это спрос на продукцию фирмы. Если продукция фирмы никому не интересна, цены на неё будут низкими и объём продаж тоже. А значит, фирма не сможет платить сотрудникам высокие зарплаты. Во время экономических кризисов, когда снижается спрос на продукцию почти всех отраслей, в стране увеличивается безработица и зарплаты снижаются. Если же продукция востребована и спрос на неё растёт, фирма будет заинтересована в увеличении производства и её потребность в сотрудниках станет тоже повышаться. (9, 15 – 19).

1.4.3. Пенсия и другие социальные выплаты как источник доходов

Трудовые и социальные пособия. Первый вид выплат назначается гражданам, которые состоят в отношениях с предприятием и по определенным причинам утратили трудоспособность на время. Пособия данного вида финансируются за счет страховых компаний. Размер выплат зависит от заработков гражданина. Сюда относят пособия беременным и молодым матерям от предприятий, помимо единовременных и прочих поступлений.

Социальные выплаты, их виды и размеры зависят от категории получателя, но они не связаны с трудовой его деятельностью. Он может вообще не работать, но их получить. Все виды социальных компенсационных выплат такого рода направлены на то, чтобы обеспечить материальную поддержку. Их размеры фиксированы. Например, ежемесячное пособие по уходу за первым ребенком до полутора лет в 2016 году составляет чуть более 2700 рублей, а за вторым – порядка 5400 соответственно.

Социальные пособия финансируются государственными фондами. Их назначают нетрудоспособным и неработающим гражданам, которые не могут рассчитывать на трудовые пенсии и прочие виды обеспечения. Помимо молодых мам, их получают инвалиды и недееспособные граждане разного возраста.

Семейные пособия. Данные виды социальных выплат предназначены с целью материального обеспечения тех семей, которые несут дополнительные расходы, в связи с воспитанием детей и другими случаями. Они могут назначаться как дополнительная помощь, независимо от других доходов людей. Размер устанавливается в зависимости от минимальной заработной платы. К таким пособиям относят пенсии для обеспечения детей-инвалидов, выплаты для матерей-одиночек, малообеспеченных и многодетных семей.

Льготы и натуральные виды помощи. Наряду с выплатами, существуют прочие социальные программы для тех, кто в них нуждается. К ним относятся льготы и натуральное обеспечение. Первая категория – это когда государство частично или целиком оплачивает коммунальные услуги, транспорт, лекарства, учебу и путевки в детские лагеря или санатории для старших людей. А под натуральным обеспечением понимают передачу в собственность или на временное пользование тех или иных материальных ценностей. Например, инвалиды могут получить средства передвижения или прочие изделия, обеспечивающие комфорт. Разные виды социальных выплат согласовываются как на федеральном, так и на региональном уровне.

Помощь безработным. Согласно Федеральному закону, лица, которые по тем или иным причинам лишены трудовой деятельности, но при этом являются дееспособными, могут рассчитывать на такие материальные компенсации, как:

- пособие по безработице;

- стипендиальные выплаты при профессиональной подготовке, повышении квалификации или курсах переподготовки;

- оплата общественных работ;

- возмещение затрат при переезде на новое место, в связи с трудоустройством по предложению центра занятости.

Пособие по безработице выплачивается в размере от 60 до 100 процентов заработанных средств, в зависимости от непрерывного трудового стажа гражданина. Однако он не может превышать сумму в месяц, которая регламентирована на законодательном уровне.

Детские пособия. Данные выплаты бывают ежемесячными и единовременными. По состоянию на нынешний год одноразовая финансовая помощь на новорожденного составляет чуть меньше 15 тысяч рублей. Если малышей двое или трое, то сумма умножается на количество детей. Чтобы получить выплату, мама обязана обратиться по месту работы, а если она ее не имела, тогда в орган социальной защиты населения. Аналогичную сумму получают от государства и приемные родители, которые берут на иждивение приемного ребенка. Она гораздо выше, если на попечение принимается несколько детей, приходящиеся друг другу родственниками или же малыши с теми или иными отклонениями. Помимо единовременной выплаты, родители получают пособие, пока ребенку не исполняется 1,5 года.

При повторном пополнении семья получает сертификат на материнский капитал, достоинством в 450 тысяч рублей. Его можно вложить в недвижимость, обучение или накопительную пенсию.

Пенсия – это регулярное денежное пособие, выплачиваемое лицам, имеющим инвалидность, либо достигшим пенсионного возраста, либо потерявшим кормильца.

Пенсионная система– это совокупность организационных форм, норм и правил, в которых реализуется пенсионное обеспечение граждан государства. Пенсионный фонд РФ– это крупнейшая организация России по оказанию социально значимых государственных услуг гражданам. ПФР создан для государственного управления средствами пенсионной системы и обеспечения прав граждан РФ на пенсионное обеспечение. (7, с. 337).

Пенсионное законодательство РФ. Правила назначения пенсий едины для всех россиян независимо от конкретного региона их проживания, содержатся в нескольких законах, образующих систему российского пенсионного законодательства.

Основных пенсионных законов два – это Федеральный закон «О трудовых пенсиях в Российской Федерации» и Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации».

Закон «О трудовых пенсиях в Российской Федерации» закрепляет условия и порядок назначения и выплаты трудовых пенсий за счёт средств Пенсионного фонда России. Закон «О государственном пенсионном обеспечении в Российской Федерации» регулирует вопросы назначения и выплаты из бюджета РФ пенсий отдельным категориям

граждан. (1, с. 110).

Государственная пенсия. В России есть некоторые категории граждан, которые имеют право на получение государственной пенсии (то есть выплачиваемой непосредственно из бюджета РФ, а не из средств Пенсионного фонда России):

1) федеральные государственные гражданские служащие;

2) военнослужащие;

3) участники Великой Отечественной войны;

4) граждане, награжденные знаком «Жителю блокадного Ленинграда»;

5) граждане, пострадавшие в результате радиационных или техногенных катастроф;

6) граждане из числа космонавтов;

7) граждане из числа работников лётно-испытательного состава;

8) нетрудоспособные граждане;

а также в случаях, предусмотренных в законе, члены семей граждан, указанных в предыдущих пунктах.

Нетрудоспособные граждане, упомянутые в Законе «О государственном пенсионном обеспечении в Российской Федерации», имеют право на разновидность государственной пенсии – так называемую социальную пенсию, это:

1) инвалиды I, II и III групп, в том числе инвалиды с детства;

2) дети-инвалиды;

3) дети в возрасте до 18 лет, а также старше этого возраста, обучающиеся по очной форме в образовательных учреждениях всех типов и видов независимо от их организационно-правовой формы, за исключением образовательных учреждений дополнительного образования, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшие одного или обоих родителей, и дети умершей одинокой матери.

Для регионов Российской Федерации могут устанавливаться различные размеры социальных пенсий. (1, с. 110 - 111).

Трудовая пенсия. Закон «О трудовых пенсиях в Российской Федерации» касается абсолютно всех жителей России. Право на трудовую пенсию при соблюдении условий, прописанных в этом Законе, имеют:

- граждане Российской Федерации, застрахованные в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных Федеральным законом «О трудовых пенсиях в Российской Федерации»;

- нетрудоспособные члены семей лиц, имеющих право на трудовую пенсию (в случаях, предусмотренных этим Федеральным законом);

- иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации и попадающие под действие этого Закона.

В Законе определены виды пенсий, которые могут назначаться человеку в зависимости от конкретной ситуации:

1) Трудовая пенсия по старости назначается всем, кто имеет право на трудовую пенсию, при соблюдении двух основных условий: достижение определённого возраста (в 2014 г. это 55 лет для женщин и 60 лет для мужчин) и (по правилам, действующим до конца 2014 г.) наличие 5-летнего страхового стажа, то есть человек должен быть застрахован в системе обязательного пенсионного страхования не менее 5 лет и за него должны были перечисляться взносы в Пенсионный фонд РФ. С 2015 г. продолжительность минимально необходимого страхового стажа будет постепенно повышаться: с 6 лет в 2015 г. до 15 лет к 2025 г. Тем же, кто достигнет пенсионного возраста, проработав менее 15 лет, с 2015 г. будет назначаться социальная пенсия в размере 3626 р. (размер такой пенсии будет периодически индексироваться в зависимости от инфляции).

2) Трудовая пенсия по инвалидности. На такую пенсию могут рассчитывать граждане, признанные в установленном порядке инвалидами I, II или III групп, причём независимо от того, получили ли они травму, приведшую к инвалидности, на работе или во внерабочее время. На назначение пенсии по инвалидности не влияет размер страхового стажа лица на момент признания его инвалидом.

3) Трудовая пенсия по случаю потери кормильца назначается нетрудоспособным членам семьи умершего, состоявшим на его иждивении (то есть тем нетрудоспособным членам

семьи, которые находились на полном содержании умершего или получали от него помощь, которая была для них постоянным и основным источником средств к существованию). Кроме специально оговоренных в Законе случаев, трудовая пенсия по случаю потери кормильца устанавливается независимо от продолжительности страхового стажа кормильца, а также от причины и времени наступления его смерти. (1, с. 113 - 114).

Части пенсии и пенсионные отчисления. С 2015 г. пенсия в целом складывается из страховой (гарантированной) и накопительной частей.

Самое простое – разобраться с тем, что произойдёт с накопительной частью пенсии (НП). Для лиц старшего поколения, родившихся до 1967 г., взносы на формирование накопительной части пенсии с 2015 г. начисляться не будут.

Для тех же, кто родился в 1967 г. и позже, будут начисляться 6 % от заработной платы на формирование накопительной пенсии, но только при условии, что этот работник выбрал конкретный негосударственный пенсионный фонд (НПФ), куда и будут направляться эти 6 %.

Тем же, кто не осуществил такой выбор, с 2015 г. начисление накопительной части пенсии производиться не будет.

При выборе НПФ теперь стоит быть особенно внимательным, ведь при формировании накопительной части пенсии размер страховой её части уменьшится (поскольку в страховую часть при таком варианте будет отчисляться на 6 % меньше – они «уйдут» в НПФ).

Теперь посмотрим, как будет рассчитываться по новой формуле страховая часть пенсии. Одинаковой для всех пенсионеров будет часть пенсии, называемая фиксированной выплатой (ФВ). Её размер будет индексироваться с учётом инфляции. В 2014 г. размер ФВ был равен 3910,34 р. Однако для конкретного пенсионера та часть

пенсии, которая связана с фиксированной выплатой, может увеличиться за счёт применения премиального коэффициента за более поздний выход на пенсию (про премиальный коэффициент смотри далее).

Чтобы упростить задачу самостоятельного (ориентировочного) расчёта пенсии, можно воспользоваться официальным «пенсионным калькулятором», размещённым на сайте Пенсионного Фонда России. (1, с. 115 – 118).

Негосударственные пенсионные фонды (НПФ). Сколько человек может прожить на свете? Статистика продолжительности жизни свидетельствует, что многие мужчины могут прожить до 80 лет, а женщины – до 85. Правда, в России продолжительность жизни мужчин самая короткая среди населения Европы и Средней Азии – 64,3 года (женщин – 76,1). Всё дело в том, что в нашей стране слишком много мужчин умирает в «среднем возрасте» (до 40 лет) из-за пьянства и так называемых внешних причин смерти, в частности дорожно-транспортных происшествий со смертельным исходом. Но те, кто не злоупотребляет спиртным и хотя бы минимально заботится о своём здоровье, вполне могут прожить до 70–80 лет. А стремиться к этому стоит, потому что старость, как выясняется, самое счастливое время жизни! Исследования

учёных показывают, что в 70 лет человек может быть так же доволен жизнью, как и в 16 лет (самый «несчастливый» возраст – средний, т. е. 35–50 лет).

Но для того чтобы быть счастливым в старости, надо решить непростую проблему: на что эту старость прожить? И чтобы старость и бедность не стали для вас синонимами, нужно позаботиться об этом заранее.

Судьба каждого человека в его руках. И если вы хотите сделать свою старость обеспеченной, надо заранее готовить для этого финансовый фундамент. Конечно, сейчас вам об этом даже думать странно. Но и откладывать эти мысли очень уж надолго тоже нельзя. Опыт показывает, что для обеспечения зажиточной старости нужно накапливать средства не менее 30 лет, т. е. лет с 30.

Дело это крайне непростое, и единственно верного способа действий тут нет. Вот почему стоит параллельно использовать несколько различных финансовых инструментов, в том числе негосударственные пенсионные фонды (НПФ).

Так называют специальные некоммерческие организации, которые созданы, чтобы помогать людям копить деньги на старость.

Таким образом, негосударственный пенсионный фонд – это финансовая организация, которая собирает добровольные взносы вкладчиков и инвестирует их на финансовом рынке для извлечения дохода и осуществления пенсионных выплат.

Некоммерческими они являются потому, что их задача состоит в извлечении наибольшего дохода (прибыли) не для себя, а для своих вкладчиков. Объединение сбережений многих людей позволяет вкладывать крупные суммы и получать больший доход. Этот доход и становится прибавкой к будущей пенсии в старости.

Решая в будущем, в какой НПФ вложить часть своих сбережений, обратите внимание на два вида информации:

• доход, который фонд заработал для своих вкладчиков в среднем за несколько лет (а не только за прошлый год);

• надёжность фонда, оценённая специальными организациями (рейтинговыми агентствами).

Правда, в отличие от банков НПФ не могут гарантировать размер дохода, который они заработают: может получиться выгоднее, чем в банке, а может и наоборот.

Что касается второго важного обстоятельства – надёжности, то она у НПФ хорошая – их очень строго контролирует государство. И всё же, выбирая НПФ, стоит поинтересоваться

его рейтингом. (7, 124-128).

1.4.4. Свой бизнес как источник доходов

Активное использование слова «бизнес» в русском языке начинается с первой половины ХХ в. Спектр осваиваемых значений чрезвычайно многообразен. Бизнес трактуется широко как деятельность вообще, причём не только экономическая. Это и деловая жизнь, и деловые круги, и предпринимательство. Но это и занятие, работа, специальность, обязанности, назначение. Бизнес понимается узко как предпринимательская деятельность, направленная на получение прибыли. Например, торговля, коммерческая деятельность. Бизнес понимается институционально как клиентура, покупатели, публика, учреждения, специализирующиеся в определённой сфере предпринимательства.

Слово заимствовано в английском языке и в большинстве словарей с этимологией английское business по своим истокам связывают с busy – деятельный, занятой. Средне-

английское busi, древнеанглийское bisig несли значения «занятый, поглощённый, прилежный, усердный». Немецкое слово с родственными корнями – beziehen со значениями «покупать, закупать, заказывать», что, в конечном счете, и ведёт нас к спектру современных значений понятия «бизнес». (7, с. 257-258).

Работа по найму и предпринимательская деятельность. Прибыль компании образуется, когда доходы от реализации товаров и услуг превышают затраты на их производство. Если компанией владеет государство, то её прибыль направляется в государственный бюджет. Если же компания частная, то она действует в целях получения прибыли для своих владельцев, которые называются предпринимателями.

Предпринимательство – это деятельность, направленная на получение прибыли от производства или продажи товаров или оказания услуг.

Предпринимательская деятельность во многом отличается от работы по найму.

Начнём с основных преимуществ предпринимательства:

- возможность получить значительную прибыль – прибыль ограничена потенциалом организации, рынком, возможностью создать качественный продукт, а не желанием работодателя или его внутренней зарплатной политикой. Среди ста самых богатых людей мира подавляющее большинство – предприниматели. Но, конечно, далеко не все предприниматели достигают подобных высот;

- автономность – предприниматель сам ставит себе задачи и определяет приоритеты работы;

- возможность самореализации – далеко не всем удаётся реализовать себя на рабочем месте. Работающий по найму специалист может иметь отличную идею, которую он не

- имеет возможности реализовать, работая в данной организации. В этом случае он может попробовать себя в роли предпринимателя.

Если бы предпринимательство не имело недостатков, то все бы захотели стать предпринимателями. К сожалению, недостатки есть:

- риск провала – никто не гарантирует предпринимателю, что его бизнес-идея принесёт ему деньги. Большинство стартапов[3] так и не становятся прибыльными. В случае неудачи

- предприниматель не только потратит своё время, но ещё и не выполнит обязательств перед кредиторами и инвесторами. Работа по найму таких рисков не несёт. Даже в случае увольнения сотрудник получает заработную плату за уже выполненную работу;

- повышенная ответственность – предприниматель самостоятельно принимает все основные решения. Последствия этих решений влияют на всю организацию, в том числе и на работников компании. Поэтому степень ответственности предпринимателя выше, чем у наёмного работника. Прежде чем начинать бизнес, подумайте, готовы ли вы к этой ответственности;

- необходимость экономить – даже самый успешный предприниматель во время создания своей компании вынужден экономить, в том числе на себе и своей семье. Как правило, компании не получают прибыль в первый год своей работы. Значит, в течение этого периода потребуется сократить свои расходы.

Именно поэтому многие предпочитают предпринимательству хорошо оплачиваемую работу по найму. (4, с. 318- 319).

Почему большинство предпринимателей терпят неудачу. В США лишь около трети новых бизнесов успешно живут более 6 лет и постепенно делают своего владельца состоятельным человеком. А большая часть предпринимателей терпят неудачу и теряют деньги, силы, нервы и время, так и не сумев «раскрутиться». И даже те, кто успеха добивается, далеко не всегда к нему приходят в первом же своём бизнес-проекте.

Почему так происходит? Неужели для того, чтобы стать предпринимателем, нужны редкий талант и огромная удача, а без этого шансов на успех просто нет? Скажем так – чтобы вырастить свою фирму до крупных размеров и стать очень богатым человеком, действительно нужны предпринимательский талант и очень сильный характер. Но создание небольшой фирмы, приносящей вполне приличный доход, по плечу очень многим людям.

Тогда почему большинство начинающих предпринимателей терпят неудачу и становятся в итоге не богаче, а беднее?

Ответ прост – люди берутся создавать бизнес, совершенно не подготовившись к этому, и раз за разом совершают ошибки, обрекающие их проект на неудачу.

Вот наиболее типичные ошибки начинающих предпринимателей:

1) непонимание рынка, на который выходит фирма. Её основатель даже не пробует провести анализ рынка: сколько человек на нём готовы купить предлагаемый товар или услугу, чего они ждут от такого товара на самом деле, как и где им удобно покупать, сколько конкурентов будут мешать продвижению товара и т. п.;

2) отсутствие регулярного и квалифицированного планирования бизнеса. Начинающие предприниматели редко задумываются о том, что и когда им надлежит сделать в будущем, чтобы фирма не прогорела, из чего будут формироваться доходы, какие предстоят расходы по фирме и пр.;

3) недостаток управленческих навыков. Начинающий предприниматель обычно никогда и никем не управлял и совершенно не представляет, как организовать работу будущих

подчинённых во вновь созданной фирме;

4) недостаток денежных средств для развития бизнеса. У начинающего предпринимателя не хватает собственных и заёмных средств, чтобы запустить свой проект или продержать его «на плаву», пока выручка не станет регулярно превышать

текущие затраты.

Многим молодым предпринимателям для успеха просто не хватает сил и выдержки, ведь в первые годы им предстоит работать очень много. Исследования показывают, что рабочая неделя при самозанятости составляет в среднем 64 ч, т. е. более 10 ч в день. А так работать готовы не все.

К тому же иллюзии о собственном бизнесе как быстром способе обогащения жизнь нередко стремительно развеивает. Как свидетельствует практика, большинство людей, вы-

бравших самозанятость, не увеличивают в результате свои доходы. А каждый пятый начинающий предприниматель на протяжении первых 12 мес. после запуска бизнеса в лучшем случае сводит концы с концами, покрывая из выручки текущие расходы.

Поэтому первый совет, который вам стоит обдумать, прежде чем попробовать создать свой бизнес, звучит так: не начинайте своё дело только потому, что «бизнес – это круто». (7, с. 258-261).

Личные качества предпринимателя. Прежде чем взяться за создание своего бизнеса, попытайтесь здраво оценить, обладаете ли вы чертами, необходимыми для успешного ведения бизнеса. К их числу относятся:

1. Сильное желание добиться успеха («Я одолею проблемы и создам успешный бизнес»!).

2. Способность очень много работать (нагрузку на этапе стартапа выдерживают немногие).

3. Умение неуклонно двигать бизнес к заданной цели вопреки трудностям.

4. Готовность принять на себя ответственность (моральную, юридическую и интеллектуальную).

5. Желание получить достойное вознаграждение («Мои труды должны быть оценены высоко!»).

6. Оптимизм («Всё можно сделать, если не сдаваться»).

7. Ориентация на совершенство («Я сделаю это по первому классу!»).

8. Умение организовывать работу («Истинный предприниматель способен всё сделать сам, а потому может научить и других»).

9. Ориентированность на прибыль («Я хочу получить прибыль и разбогатеть»).

(7, с. 261-262).

Малый бизнес. Малый бизнес – это разновидность бизнеса, в котором бизнес-единицами являются малые предприятия (предприятия, имеющие ограничения по количеству сотрудников, а также юридические и налоговые особенности ведения бизнеса).

Малые предприятия с юридической точки зрения могут быть созданы в форме индивидуального предпринимательства (ИП) или в форме юридического лица (например, общества с ограниченной ответственностью – ООО).

Зарегистрировать ИП существенно легче, чем ООО, да и налоговая и финансовая отчётность куда проще.

Но вместе с тем форма ИП имеет ряд недостатков. Например, индивидуальный предприниматель отвечает по своим обязательствам своим имуществом. Это означает, что в случае образования долга в связи с ведением хозяйственной деятельности долг может быть возмещён из имущества индивидуального предпринимателя. ИП не подходит для ведения совместного бизнеса, некоторые фирмы не хотят взаимодействовать с ИП, так как у многих нет расчётного счёта в банке (что разрешено по закону) и отсутствует печать. ИП не может осуществлять некоторые виды деятельности. ИП перечисляет фиксированную сумму страховых взносов, даже если не вёл активную хозяйственную деятельность.

Несмотря на недостатки, в целом для начала ведения бизнеса можно использовать эту форму, многое зависит от того, чем вы собираетесь заниматься, причём в одиночку или совместно с друзьями. (7, с. 262-263).

Бизнес-план. Бизнес-план– это документ, в котором описываются все основные аспекты предпринимательской деятельности, анализируются главные проблемы, с которыми может столкнуться предприниматель, и определяются основные способы решения этих проблем.

Бизнес-план содержит ответ на 10 вопросов:

1. Что сделает ваш бизнес интригующим для потребителей, партнёров и для вас лично? (В И ДЕНИЕ)

2. Почему ваш бизнес будет своевременным и нужным кому-то именно сейчас и почему именно вы должны его создать? (ФУНДАМЕНТ ТВОЕГО БИЗНЕСА)

3. Какого именно успеха, измеряемого во времени объёмом продаж, прибылью и количеством потребителей, вы хотите достичь? (ЦЕЛИ)

4. А те ли ребята в вашей команде и на своих ли они местах? (ЛЮДИ)

5. Что, собственно, вы собираетесь продавать и как эти продукты будут соответствовать ожиданиям потребителей и рынка? (ПРОДУКТЫ)

6. Кто уже есть на рынке с похожим товаром или услугой и чем вы будете от них отличаться? (КОНКУРЕНЦИЯ)

7. Каким способом вы собираетесь рассказать будущим покупателям о своих преимуществах? (МАРКЕТИНГ)

8. Как вы собираетесь оплачивать расходы по запуску и первоначальному ведению своего бизнеса и какой доход вы можете пообещать тем, кто даст вам денег в расчёте на 1 р. их вложений? (ФИНАНСЫ)

9. Как вы собираетесь определять, что ваш бизнес идёт по правильному пути? И как часто будете такую проверку проводить? (ИЗМЕРЕНИЕ ПРОГРЕССА)

10. Как всё в природе, бизнес имеет свою жизнь. Что вы хотите сделать со своим бизнесом в будущем: оставить детям в наследство, продать или превратить в открытую акционерную компанию? (А ЧТО В КОНЦЕ ПУТИ?) (7, с. 266-268).

Что такое успешная компания. Целью любой коммерческой организации является получение прибыли. К этой цели стремятся как собственники компании, так и руководство, которое осуществляет управление бизнесом компании. Даже если компания вкладывает все вырученные деньги в развитие и не получает прибыль в течение какого-то времени, собственники надеются, что получение прибыли в будущем перекроет сегодняшние убытки.

Прибыль компании возникает, когда выручка превосходит издержки фирмы. Таким образом, увеличить прибыль можно либо за счёт снижения издержек на каждую единицу продукции, либо за счёт увеличения выручки.

Уменьшить издержки можно, например, уменьшив количество персонала, либо

стоимость и количество материалов, необходимых для производства единицы продукции, либо накладные расходы.

Увеличить выручку можно, повысив цену или увеличив количество реализованной продукции.

Пример.

Парикмахерская «Алла» работает уже 10 лет и имеет стабильную клиентскую базу.

Клиенты ценят эту парикмахерскую за умеренные цены и хорошее качество услуг.

Выпускница парикмахерского колледжа, вдохновлённая успехами парикмахерской

«Алла», недавно открыла парикмахерскую «Анна» в том же районе города. Чтобы быстрее набрать штат квалифицированных сотрудников, она назначила зарплату своим сотрудникам на 10 % выше, чем в парикмахерской «Алла». А чтобы привлечь клиентов,

установила цены на услуги ниже, чем в старой парикмахерской.

Чему равна прибыль парикмахерской «Алла» и парикмахерской «Анна»? За счёт чего прибыль «Аллы» превосходит прибыль «Анны»? Финансовые показатели обеих организаций приведены далее в таблице (табл. 1).

Таблица 1. Финансовые показатели

| Показатель | «Алла» | «Анна» |

| Количество стрижек в год | 9000 | 6000 |

| Цена стрижки | 200 р. | 180 р. |

| Количество сотрудников | 3 | 3 |

| Средняя зарплата | 20 000 р. в месяц | 22 000 р. в месяц |

| Отчисления в социальные фонды | 6000 р. в месяц на человека | 6600 р. в месяц на человека |

| Накладные расходы | 200 000 р. в год | 200 000 р. в год |

Прибыль «Аллы» равна 9000 200 – 3 12 26 000 – 200 000 = 1 800 000 – 936 000 – 200 000 = 664 000 р. в год.

Прибыль «Анны» равна 6000 180 –3 12 28 600 – 200 000 = 1 080 000 – 1 029 600 – 200 000= –149 600 р. в год.

Другими словами, «Анна» несёт убытки в размере 149 600 р. в год. Прибыль «Аллы» выше за счёт более высокой выручки и более низких затрат на труд (затраты на труд включают в себя отчисления в социальные фонды). Более высокая выручка достигается за счёт более высокой средней цены стрижки и большего количества стрижек в год. Более низкие затраты на труд достигаются за счёт более низких средней зарплаты и отчислений в социальные фонды. Как вы думаете, сможет ли «Анна» со временем получать такую же прибыль, как «Алла», или даже выше, если её руководитель ничего не будет менять? (4, с. 324-325).

1.5. Виды и структура расходов домохозяйства

Расходы домохозяйства – фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением.

Денежные расходы домашних хозяйств – это сумма фактических затрат, произведенных в течение учетного периода времени; она включает в себя:

- потребительские расходы, такие, как расходы на приобретение продуктов питания, непродовольственных товаров, расходы на оплату услуг;

- расходы, не связанные с потреблением, такие, как обязательные платежи и различные взносы (налоги и сборы, платежи по страхованию, взносы в общественные организации, денежные переводы, подарки и пр.)

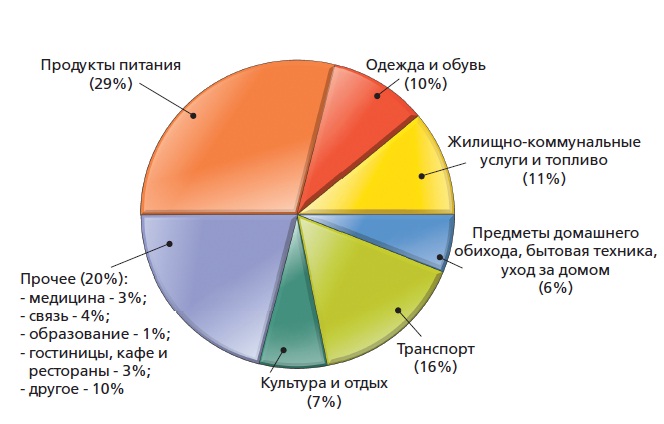

На приведённом далее рис. 2 показано, как расходовали свои средства российские семьи в 2011 г.

Как видно, почти треть расходов средней российской семьи составляют продукты питания.

Следующие по величине категории – транспорт (в основном это расходы на приобретение и содержание автомобиля), услуги ЖКХ и топливо, одежда и обувь.

Рис. 3. – Структура расходов домохозяйств России в 2011 г.

Источник: Росстат.

(9, с. 42-43).

1.5.1. Обязательные ежемесячные выплаты домохозяйства и расходы на потребление.

Бюджет домашних хозяйств делят на три основных раздела:

1) обязательные платежи;

2) расходы на потребление;

3) отложенные расходы (денежные сбережения).

Обязательные выплаты можно разделить на две основные группы. К первой следует отнести налоги и сборы с физических лиц (подробнее смотри в следующем параграфе), ко второй – коммунальные и другие платежи населения.

Кроме того, к обязательным платежам домашнего хозяйства следует отнести возврат основной суммы полученного в банке кредита и выплату процентов по нему, а также страховые взносы в том случае, если участники домашнего хозяйства пользуются услугами личного или имущественного страхования, являясь при этом страхователями.