2020-01-14

2020-01-14 420

420Кроме коммунальных платежей домашние хозяйства должны ежемесячно оплачивать потребленное ими электричество, воду, газ, услуги городской и междугородной телефонной связи.

Оставшаяся после выплаты налогов, сборов, коммунальных и других ежемесячных платежей часть совокупных доходов домашнего хозяйства поступает в его полное распоряжение (располагаемые доходы) и расходуется с целью удовлетворения совместных и индивидуальных потребностей его участников.

Потребительские расходы на покупку товаров и оплату услуг связаны с удовлетворением личных и семейных потребностей, составляют более двух третей доходов.

Величина расходов семьи на покупку товаров и оплату услуг зависит от уровня розничных цен, потребностей семьи в конкретных благах, объема ее денежных доходов и от суммы налогов и других обязательных платежей, уплачиваемых семьей.

Расходы домашнего хозяйства на потребление целесообразно подразделить на две статьи: текущие расходы и капитальные расходы.

К текущим расходам домашнего хозяйства следует отнести расходы на приобретение продовольственных товаров, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени (обузь, одежда и т.п.), а также оплату периодически потребляемых населением в течение всей жизни услуг (например, таких, как услуги парикмахерской, прачечной, стоматолога и т.п.).

Капитальные расходы включают в себя затраты на приобретение непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (расходы на мебель, приобретение жилья, транспортных средств и т.д.). К этой же статье следует отнести затраты на услуги, которые участники домашнего хозяйства потребляют достаточно редко, а результат этих услуг, напротив, оказывает на них существенное влияние и определяет их жизнь в течение достаточно длительных промежутков времени (расходы на образование, на медицинскую операцию, на туристическую путевку и т.д.).

Часть денежных доходов, оставшаяся после потребительских расходов и уплаты налогов и других обязательных взносов, является источником денежных накоплений и сбережений (отложенные расходы). Для отдельных домохозяйств эти накопления откладываются на «черный день» или на покупку дорогостоящего товара. Для других домохозяйств высокий уровень доходов позволяет направить часть средств на накопления для извлечения дополнительного дохода и защиты от инфляции, также капитализировать путем вложений в ценные бумаги, банковские депозиты и др.

1.5.2. Налоги с физических лиц

Налоги– это безвозмездный платёж, который специальные органы государства взимают с физических и юридических лиц по установленным законом основаниям.

Платить налоги необходимо не только потому, что за их неуплату налагаются штрафы и пени, но и потому, что во многом налоги обеспечивают доходную часть государственного бюджета, т. е. государство за счёт налогов организует оборону

страны, охрану порядка, создаёт образовательные, медицинские, культурные и спортивные объекты, строит дороги, мосты, парки, осуществляет социальную поддержку определённых категорий граждан, вкладывает деньги в развитие всех сфер жизни общества. (7, с. 309, 316).

Прямые налоги. Налог на доходы физических лиц, налог на имущество, транспортный, земельный налог являются прямыми налогами, они взимаются с доходов и имущества конкретного человека, а их размер зависит от размера получаемого дохода и стоимости имущества.

(7, с. 326).

Косвенные налоги. Есть налоги, которые государство берёт с нас только в том случае, когда мы покупаем товары или потребляем услуги. Эти налоги нам невидимы, так как входят в цену товара. Их уплачивает продавец. Такие налоги называют косвенными.

К ним относятся налог на добавленную стоимость (НДС), который входит в цену практически всех товаров и многих услуг (в РФ он составляет 18 %), акцизы, налагаемые на табачные, вино-водочные, ювелирные изделия и некоторые другие товары, а также таможенные пошлины. Таможенные пошлины взимаются с провозимых из-за границы товаров. Отсюда следует, что, чем больше человек покупает товаров и потребляет услуг, тем больше он платит налогов.

Кроме того, налогом являются те государственные пошлины, которые человек платит за определённые виды услуг, которые оказывают государство или частные лица по соглашению с государством. Такие пошлины человек платит при регистрации брака (или развода), при получении свидетельства о рождении ребёнка, при заверении документов нотариусом. Так, за государственную регистрацию брака взимается госпошлина 200 р., за государственную регистрацию перемены имени – 1000 р., за выдачу гражданам справок из архивов разных государственных органов – 100 р. (7, с. 327).

Налог на доходы физических лиц (НДФЛ). Величину его определят в той организации, где вы будете работать, в процентах от вашего заработка по единой для всех (независимо от размера дохода) ставке 13 %.

Причём берётся этот налог не только с заработной платы, но и с доходов от сдачи имущества (например, квартиры) внаём, а также доходов от операций на финансовом рынке (кроме доходов по вкладам в банках, если они были там размещены под обычные, а не под особенно высокие проценты).

Также налог следует заплатить, если вы выиграли в лотерею или получили подарок. Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13 %. В отношении граждан, получивших рассматриваемые доходы и находившихся в Российской Федерации менее 183 дней в году, применяется налоговая ставка в размере 30 %. При получении дохода в виде выигрыша от участия в лотерее вашим родителям необходимо заполнить налоговую декларацию по форме 3-НДФЛ.

Налог на доходы, полученные в виде подарков от российских организаций и индивидуальных предпринимателей, исчисляется, удерживается и перечисляется дарителем, т. е. в большинстве случаев физическим лицам нет необходимости декларировать такие доходы самостоятельно. Доходы в виде подарков не облагаются налогом на доходы физических лиц в случае, если их стоимость не превышает 4 тыс. р. в год.

Если вы или ваши родители получили подарки от физических лиц, не являющихся индивидуальными предпринимателями, то получатель подарка сам должен задекларировать доход и уплатить налог. Такая обязанность возникает в случае получения подарков в виде:

– недвижимого имущества;

– транспортных средств;

– акций, долей, паёв.

Исключением из этого правила является получение указанных подарков от членов семьи или близких родственников. В соответствии с Семейным кодексом Российской Федерации членами семьи и близкими родственниками признаются супруги, родители и дети, в том числе усыновители и усыновлённые, дедушки, бабушки и внуки, полнородные и неполно родные (имеющие общих отца или мать) братья и сестры.

При получении доходов в виде выигрыша в лотерею либо подарков налоговую декларацию необходимо представить в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом получения таких доходов. И не позднее 15 июля того же года уплатить необходимую сумму налога в бюджет.

С пенсий и социальных пособий (например, по болезни, беременности или инвалидности) налоги не взимаются. (7, с. 321-323).

Налог на имущество. Таким налогом облагается имущество раз в год, а рассчитывается его величина в процентах от инвентаризационной стоимости имущества, которым человек владеет:

квартиры, дома, дачи, садового участка или гаража. Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. (7, с. 323).

Налог на транспортное средство. Величина этого налога различается по регионам России, но везде рассчитывается исходя из мощности двигателя. (7, с. 323).

Земельный налог. Плательщиками такого налога будут лица, владеющие земельными участками. Налог платится по месту нахождения земельного участка. Более подробно о том, как

платить земельный налог, можно узнать в налоговой инспекции, к которой относится этот участок.

Ставки налога в зависимости от региона различаются. Например, в Кемеровской области он установлен в размере 0,3 % кадастровой стоимости участка.

Кадастровая стоимость участка – это стоимость земельного участка, которая определяется государством с учётом классификации земли и её назначения. Узнать кадастровую стоимость земельного участка можно с помощью интерактивной кадастровой карты, которая находится на сайте Роснедвижимости.

Если, например, ваш участок имеет кадастровую стоимость 100 тыс. р., то вы заплатите налог в сумме 300 р. (7, с. 326).

Порядок уплаты налогов. НДФЛ с вас будет удерживать и перечислять государству работодатель, а зарплату вы будете получать уже за вычетом подоходного налога. Поэтому, если никаких других доходов, кроме заработной платы, у вас не было, об уплате этого налога можно не беспокоиться.

Другое дело, если кроме зарплаты у вас были и другие доходы, например, доход от сдачи доставшейся в наследство квартиры или от финансовых операций. О таких и прочих «незарплатных» доходах вы должны сообщить государству самостоятельно.

Для этого гражданин России должен заполнить специальный документ, который называется «Налоговая декларация по налогу на доходы физических лиц». Бланки декларации можно взять в налоговой инспекции или скачать с сайта налоговой службы. Этот документ надо лично отнести и сдать в налоговую инспекцию по месту жительства. Причём сделать это надо не позднее 30 апреля года, следующего за тем, за который вы сообщаете о своих полученных доходах.

После проверки правильности ваших расчётов налоговая инспекция пришлёт вам по почте требование об уплате налога. Оплатить его надо до 15 июля того же года.

Что касается налога на имущество и налога на транспортное средство, то извещение о том, сколько и когда вам надо уплатить, придёт домой по почте ценным письмом с уведомлением.

Сегодня многие налоги можно уплатить, не выходя из дома. Для онлайн-оплаты по налоговым платежам можно воспользоваться интернет-сервисом «Заплати налоги». Здесь же можно узнать и о налоговой задолженности.

Государство относится к уплате налогов гражданами чрезвычайно серьёзно. Вот почему необходимо не просто уплатить ту сумму, которую вам предъявила налоговая служба, но сделать это строго до той даты, которая указана в документе из налоговой инспекции. Если вы опоздали с оплатой, значит, сами себя наказали – кроме налога придётся уплатить пени за просрочку платежа. (7, с. 328-329)

Ответственность за неуплату налогов. Известное правило, что незнание законов не освобождает от ответственности за их неисполнение, в полной мере относится и к сфере налогов. Если человек не уплатил налог просто потому, что не знал, что должен это сделать, государство не только всё равно взыщет налог, но и накажет штрафом (он называется пеня) за неуплату в срок. Причём величина пени со временем растёт, так что просрочка уплаты налога может обойтись очень дорого.

Надо сказать, что людей, которые нарушают налоговые законы, государство может наказать, например, запретом выезда за рубеж (даже если человек едет срочно на лечение), а в особо серьёзных случаях – привлечь к уголовной ответственности и посадить в тюрьму.

В соответствии с обновлённым законодательством налоговые санкции носят чаще всего финансовый характер. Они могут быть трёх видов: недоимка, штраф и пеня.

Недоимкой называется сумма сокрытого или заниженного дохода. Нарушение в форме недоимки наказывается штрафом – дополнительным денежным взысканием. Другими словами, при наличии недоимки вас обязывают уплатить не только её, но и штраф.

Пеня – это та сумма, которая взыскивается при задержке уплаты налогов. Пеней может облагаться и недоимка, и штраф, и правильно рассчитанный, но не уплаченный в срок.

1.5.3. Учет денежных расходов домохозяйства.

Следующим шагом в рассмотрении денежных расходов домашнего хозяйства является их учет. При этом следует отметить, что учет расходов по сравнению с учетом доходов ведется более детально. Расходы возникают, в большинстве случаев, только после получения доходов, поэтому их учет ведется только после того, как система учета доходов уже построена.

Положив в основу разделения расходов на категории те же принципы, что и при учете доходов, можно предложить следующие категории для учета расходов.

Категория № 1. Затраты на питание. К затратам на питание следует относить те, которые возникают при организации регулярного питания. (если же затраты на продукты питания и их приготовление возникли при посещении зоопарка вместе с детьми, или на пикнике, имеет смысл эти затраты перенести в категорию «Развлечения»).

Категория № 2. Затраты на одежду и хозяйственные нужды. Все, что связано с ежедневным обеспечением жизнедеятельности (кроме еды) – стиральные порошки, коммунальные платежи, зимние сапоги, одежда детям и т. д. Цифра, ежемесячно получаемая таким образом в этой категории – это «стоимость жизни», за исключением пищи и жилья. Сюда же, как правило, вносятся суммы, потраченные на оплату счетов междугороднего и мобильного телефонов.

Категория № 3. Затраты на жилье (покупка, ремонт, аренда, эксплуатация и т. д.).

Категория № 4. Отложено в сбережения.

Категория № 5. Затраты на здоровье и безопасность (лекарства, страхование жизни - рисковое и накопительное, спорт и т. д.). Это также затраты на посещение гимнастического зала, бассейна и теннисного корта.

Категория № 6. Затраты на услуги связи.

Категория № 7. Транспорт (покупка, эксплуатация, аренда, поездка). В этой же категории – дополнительные затраты (пошлины и сборы), возникающие при покупке автомобиля, вертолета и т. д., налоги, уплачиваемые владельцем транспортного средства, страховки

(обязательные и добровольные).

Категория № 8. Развлечения.

Категория № 9. Долги / Разное. Эта категория предназначена также для учета затрат на ремонт школы, отправку ребенка в лагерь, покупку подарков и т.д.

Категория № 10. Деловые расходы. Расходы, связанные с управлением деньгами.

Разделение расходов на категории – вещь достаточно условная. Например, кто-то не приемлет Интернет и мобильную связь. Расходы на услуги связи сводятся у такого человека к ежемесячной абонентской плате за домашний телефон. В этом случае нецелесообразно выделять затраты на услуги связи в отдельную категорию, а можно в категорию № 2 относить затраты на что-то другое.

Приведем пример ведения реестра расходов Деминой Ирины Михайловны за неделю (табл. 2).

Одной из задач учета является обеспечение возможности использования данных для анализа. Чтобы анализ был показательным, необходимо, чтобы какое-то продолжительное время суть содержимого категорий не изменялась. То есть, если уж решили стоимость обеда в ресторане относить в категорию «Развлечения», то эти затраты надо всегда относить в эту категорию.

Как видим, Ирина Михайловна – человек бережливый (воздержалась от каких бы то ни было затрат и 7, и 8 июня) и очень пунктуальный – не только ежедневно ведет финансовые записи, но и выводит дневные сальдо, на основании которых выводит недельное.

Таблица 2. Пример ведения реестра расходов за 5-12 июня 2012 г.

| Дата | Категория | Примечание | Сумма, руб. |

| 05.06.12 | 4 | 10 % от зарплаты на счет в коммерческом банке | 850 |

| 7 | Бензин 20 л | 420 | |

| 6 | Оплата за Интернет | 500 | |

| Итого | 1770 | ||

| 06.06.12 | 10 | Заправка картриджа | 180 |

| 1 | Продукты | 490 | |

| Итого | 670 | ||

| 09.06.12 | 4 | 100 % дохода в копилку | 1580 |

| Итого | 1580 | ||

| 10.06.12 | 8 | Прогулка в парк развлечений с ребенком | 1200 |

| 1 | Продукты на неделю | 1580 | |

| 6 | Телефон межгород | 250 | |

| Итого | 3030 | ||

| 11.06.12 | 8 | Кино, мороженое | 620 |

| 9 | Подарок другу ребенка на день рождения | 510 | |

| Итого | 1130 | ||

| ВСЕГО ЗА НЕДЕЛЮ | 8180 | ||

1.5.4. Налоговые вычеты

Налоговый вычет – это сумма, на которую уменьшается налоговая база. Налоговые вычеты определяются законодательно и рассчитываются согласно условиям применения. На данный момент в Российской Федерации существуют 5 видов налоговых вычетов: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Стандартные налоговые вычеты о пределены в статье 218 второй части Налогового кодекса Российской Федерации. К ним относятся:

- Вычет в размере 500 рублей за каждый месяц для лиц, имеющих государственные награды либо особый статус: для Героев Советского Союза и Героев РФ, лиц, награждённых орденом Славы трёх степеней и многих других.

- Вычет в размере 1 400 рублей за каждый месяц на первого и на второго ребёнка (на каждого).

- Вычет в размере 3 000 рублей за каждый месяц на третьего и каждого последующего ребёнка.

- Вычет в размере 12 000 рублей родителям и усыновителям (6 000 рублей - опекунам и попечителям) за каждый месяц на каждого ребёнка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

На каждого ребёнка у налогоплательщиков, на обеспечении которых находится ребёнок и которые являются родителями или супругами родителей.

На каждого ребёнка у налогоплательщиков, которые являются опекунами или попечителями, приёмными родителями. Если у супругов помимо общего ребёнка есть по ребёнку от ранних браков, общий ребёнок считается третьим.

Вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

Налоговый вычет предоставляется в двойном размере единственному родителю (приёмному родителю), усыновителю, опекуну, попечителю.

- Вычет в размере 3000 рублей за каждый месяц для получивших или перенёсших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастроф на Чернобыльской АЭС и ПО «Маяк», инвалидов Великой Отечественной войны, участников ядерных испытаний.

Социальные налоговые вычеты о пределены в статье 219 второй части налогового кодекса Российской Федерации.

- Социальный налоговый вычет на обучение могут получить налогоплательщики, которые в течение истёкшего года понесли расходы на своё обучение (очное, экстерн, заочное обучение), а также на обучение своих детей в возрасте до 24 лет на дневной форме обучения в образовательных учреждениях.

- Социальный налоговый вычет на лечение предоставляется в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, оказанные медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) детям налогоплательщика в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиком за счёт собственных средств.

- Социальный вычет, связанный с негосударственным пенсионным обеспечением или добровольным пенсионным страхованием, могут получить налогоплательщики, заключившие с ПФР договоры негосударственного пенсионного обеспечения и (или добровольного пенсионного страхования). Обратиться за вычетом можно в налоговую инспекцию или к работодателю. Инспекция предоставит вычет по окончании календарного года, в котором произведены соответствующие расходы, а работодатель – в течение календарного года при условии, что работодатель удерживал взносы из выплат сотруднику и перечислял в соответствующие фонды.

- Социальный налоговый вычет, связанный с расходами на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии, могут получить налогоплательщики, уплатившие такие взносы в налоговом периоде. Вычет в сумме расходов на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии может быть предоставлен как налоговым органом, так и работодателем по желанию налогоплательщика.

Имущественные налоговые вычеты о пределены в статье 220 второй части налогового кодекса Российской Федерации.

При определении размера налоговой базы налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

- При продаже имущества, находившегося в собственности налогоплательщика менее 3-х лет, необходимо уплатить налог на доходы физических лиц. Размер налоговой базы можно уменьшить на сумму, полученную налогоплательщиком от продажи имущества, но не более 1 000 000 руб. при продаже жилья и 250 000 руб. от продажи иного имущества.

Если имущество было изъято для государственных или муниципальных нужд, то вычет производится в размере выкупной стоимости земельного участка и (или) расположенного на нём иного объекта недвижимого имущества.

- Имущественные налоговые вычеты в сумме фактически произведённых налогоплательщиком расходов: при приобретении жилья и уплате процентов по кредиту за него (новое строительство, жилой дом, квартира, комната или доля (доли) в них, земельные участки, предоставленных для индивидуального жилищного строительства, земельные участки, на которых расположены приобретаемые жилые дома или доля (доли) в них). Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 рублей без учёта сумм, направленных на погашение процентов.

Инвестиционные налоговые вычеты определены в статье 219.1 второй части Налогового кодекса Российской Федерации. Налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов:

- В размере положительного финансового результата, полученного от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг (биржах), а также инвестиционные паи российских открытых паевых инвестиционных фондов, и находившихся в собственности налогоплательщика более трёх лет.

- В сумме денежных средств, внесённых налогоплательщиком на индивидуальный инвестиционный счёт. Вычет предоставляется при предоставлении налоговой декларации и документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счёт.

- В сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счёте. Вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счёта при условии, что с даты заключения договора прошло не менее трёх лет.

1.6. Бюджет домохозяйства (семьи)

Бюджет домохозяйства (семьи) – это баланс доходов и расходов домохозяйства (семьи) за определенный период времени.

В условиях ограниченности бюджета перед членами домохозяйства постоянно возникает проблема распределения средств между доходами и расходами. Отсюда вытекает неизбежная необходимость для каждой семьи планировать бюджет, при этом основываясь на доходных источниках.

Различают текущий (на месяц) и перспективный бюджет (на год). При определении доходной части бюджета учитываются все возможные поступления, причем заемные средства, как правило, исключаются. В расходах предусматриваются текущие и капитальные затраты. Важным вопросом при планировании является определение обязательного финансового резерва, который переходит из года год.

1.6.1. Форма записи бюджета домохозяйства (семьи)

Форма записи бюджета домохозяйства (семьи) – это роспись денежных доходов и расходов семьи, составляемая обычно на месячный срок, в виде таблицы. Форма записи бюджета – это простая таблица, разделённая на два столбца: левый – «Доходы», правый – «Расходы». Примерно такая:

Таблица 3. Форма записи бюджета

| Доходы в следующем месяце | Расходы в следующем месяце |

| Итого доходов | Итого расходов |

Сначала в строки раздела «Доходы в следующем месяце» записываются все виды денежных поступлений, которые вы и ваша семья рассчитывают получить в следующем месяце: заработная плата, пособия, плата за различные подработки (если они имеются). В последней строке этого столбца таблицы записывается общая сумма реально ожидаемых доходов в предстоящем месяце (предполагаемый выигрыш в лотерею сюда записывать не стоит!).

В строки раздела «Расходы в следующем месяце» записываются те расходы, без которых просто нельзя обойтись.

В последней строке этого столбца таблицы записывается подсчитанная общая сумма реально необходимых расходов будущего месяца.

(7, с. 74-78).

1.6.2. Профицит и дефицит бюджета домохозяйства. Оптимизация бюджета домохозяйства

Самое главное правило любого бюджета, будь то бюджет всей Российской Федерации или бюджет семьи: сумма расходов должна быть равна или меньше суммы доходов.

Если запланированные доходы бюджета превышают расходы бюджета, то это называется профицитом бюджета.

Если запланированные расходы бюджета превышают доходы бюджета, то это называется дефицитом бюджета.

Для наглядности следует рассмотреть бюджет семьи со средним достатком (см. таблицу 4), он объединяет совокупные доходы членов семьи и расходы, обеспечивающие их личные потребности. Семья Ковальчук: муж - работает водителем, жена - работает бухгалтером в банке, дочь 15 лет - учится в школе, сын 5 лет - ходит в детский сад.

Таблица 4. Примерный бюджет семьи Ковальчук в среднем за месяц.

| Доходы | Расходы |

| Заработная плата мужа - 15 000 р. Заработная плата жены - 10 000 р. Доходы от собственности (сдача двухкомнатной квартиры внаем) – 7 000 р. Доходы из прочих источников (помощь родителей) - 5 000 р. | Потребительские расходы, всего - 26 000 р. А) личное потребление - 14 000 р., в т.ч. - продукты питания - 8 000 р. - одежда и обувь - 5 000 р. - проезд на общ. транспорте - 1 000 р. Б) услуги - 7 000 р., в т.ч. -ЖКХ, услуги связи, пр. - 3 000 р. - медицина - 1 000 р. - индивидуальные услуги (парикмахерская, салон красоты, сауна, солярий) - 2 000 р. - прочие услуги - 1 000 р. В) Товары длительного пользования - 5 000 р. 2. Прочие расходы (плата за дет/сад, школу) - 2 000 р. 3.Сбережения (счет в банке) - 5 000 р. |

| Итого доходы - 37 000 р. | Итого расходов - 33 000 р. |

| Профицит бюджета - 4 000 р. | |

По результатам приведенной таблицы можно сказать, что бюджет данной семьи составлен планомерно и бездефицитно.

Так совокупный месячный доход семьи Ковальчук составляет 37 000 р., его основными источниками являются

- зарплата мужа и жены 25 000 р.;

- доходы от собственности 7 000 р.;

- прочие источники доходов 5 000 р.

При этом сумма расходов составляет 33 000 р., где значительную часть занимают потребительские расходы, их сумма достигает 26 000 р., прочие расходы составляют 2 000 р., и сбережения семьи Ковальчук, откладываемые на счет в банке, составляют 5 000 р.

Итак, свободных денежных средств у семьи Ковальчук остается 4 000 р.

В целях увеличения суммы свободных денежных средств семье Ковальчук следует пересмотреть статьи расходов, за счет их возможного уменьшения, что позволит сэкономить денежные средства и увеличить профицит бюджета. Расходы на личное потребление, возможно, сократить следующим образом:

- продукты питания покупать не в супермаркетах, а в обычном магазине, на оптовой базе, где цены значительно ниже (что может сэкономить до 3 000р.);

- одежду и обувь покупать не в фирменных специализированных магазинах, а на рынке (это может сэкономить до 2 000 р. в месяц);

- проезд на общественном транспорте осуществлять не на маршрутках, а на автобусах (это позволит сэкономить до 500 р. в месяц);

Также возможно сократить и расходы на услуги:

- пользоваться медицинскими услугами не в коммерческих специализированных клиниках, а в обычной больнице (это сэкономит около 500р. в месяц);

- исключить расходы на солярий, сауну, салон красоты (сэкономит 1500р.);

- снизить потребление прочими услугами и сумму откладываемых денег.

Итого профицит (свободные денежные средства) бюджета может составить около 14 000 р., что будет достаточным резервом для семьи (см. таблицу 5).

Таблица 5. Скорректированный бюджет семьи Ковальчук в среднем за месяц

| Доходы | Расходы |

| Заработная плата мужа - 15 000 р. Заработная плата жены - 10 000 р. Доходы от собственности (сдача двухкомнатной квартиры внаем) - 7 000 р. Доходы из прочих источников (помощь родителей) - 5 000 р. | 1. Потребительские расходы, всего - 18 000 р. А) личное потребление - 8 500 р., в т.ч. - продукты питания - 5 000 р. - одежда и обувь - 3 000 р. - проезд на общ. транспорте - 500 р. Б) услуги - 4 500 р., в т.ч. -ЖКХ, услуги связи, пр. - 3 000 р. - медицина - 500 р. - индивидуальные услуги (парикмахерская, салон красоты, сауна, солярий) - 500 р. - прочие услуги - 500 р. В) Товары длительного пользования - 5 000 р. 2. Прочие расходы (плата за дет/сад, школу) - 2 000 р. 3. Сбережения (счет в банке) - 3 000 р. |

| Итого доходы - 37 000 р. | Итого расходов - 23 000 р. |

| Профицит бюджета - 14 000 р. | |

1.7. Планирование и контроль доходов и расходов домохозяйств

1.7.1. Планирование уровня повышения потребления (уровня жизни) домохозяйств

Эффективное ведение семейного хозяйства невозможно представить без планирования, учёта и контроля.

Финансовые планы семье нужны для нескольких целей. Прежде всего для того, чтобы каждый член семьи был уверен, что знает, чего на самом деле хочет достичь (какова цель) и что надо сделать, чтобы этого добиться. В любом плане определяют цели и способы их достижения.

Финансовое планирование – составление плана действий или мероприятий для достижения поставленной цели.

В процессе планирования определяют результаты (ставят цели), действия по их достижению, устанавливают последовательность этих действий и сроки их выполнения. План служит средством контроля правильности избранных целей и действий. Так, если реальное положение дел в какой-то момент перестанет соответствовать твоему плану, то это сигнал к тому, что план нужно пересматривать. (1, с. 82-83).

1.7.2. Способ планирования уровня повышения потребления (уровня жизни) домохозяйств

Чтобы стать небедным человеком, нужно освоить умение осуществлять финансовое планирование, которое позволит решать свои финансовые задачи, минимизировать затраты и риски самым выгодным и оптимальным способом.

Рассуждения и расчёты, если себя к ним приучить, всегда подскажут разумный вариант достижения других финансовых целей, например:

1) приобретения собственного жилья;

2) обзаведения домашней техникой и мебелью;

3) оплаты обучения будущих детей;

4) средств для отдыха и туристических поездок;

5) создания резерва средств на случай болезни;

6) накопления средств для сохранения привычного уровня

жизни в старости после выхода на пенсию.

Для решения такой сложной задачи, как выбор способа приобретения автомобиля, нужно провести анализ и оценку вариантов решения проблемы и на этой основе спланировать свое финансовое поведение.

Для начала заполним табл. 6.

Таблица 6. Варианты решения проблемы

| Средства достижения цели | Конечная цель | |

| Вариант 1 | Взять кредит на всю стоимость автомобиля |

Автомобиль |

| Вариант 2 | Использовать накопленные средства и взять кредит на недостающую сумму | |

| Вариант 3 | Накопить и купить машину не в кредит | |

Каждый из вариантов имеет свои достоинства и недостатки. Следующий шаг – оценить каждый из вариантов и выбрать наиболее приемлемый для себя. Для наглядности можно заполнить табл. 7.

Таблица 7. Оценка вариантов решения финансовой проблемы [4]

|

| |||||

| Вариант | Сумма процентов за пользование кредитом, р. | Сумма страховки, р. | Дополни- тельные траты | Срок достижения цели | Влияние на другие покупки (от чего придётся отказаться) |

| Вариант 1 | 76 000 | 20 000 | 20 000 | После оформления всех документов (сразу) | Ежемесячный платёж примерно 22 000 р. |

| Вариант 2 | 640 000 | 100 000 | 100 000 | Придётся копить (напри- мер, 2 года) | 18 600 р. |

| Вариант 3 | 0 | 0 (по желанию) | 0 | Придётся копить (напри- мер, 5 лет) | 7500 р. каждый месяц |

Исходя из конкретных условий, необходимо заполнить еще одну таблицу (табл. 8).

Очевидно, что:

– первый вариант будет самым дорогим, но цель при этом достигается быстрее всего;

– третий вариант будет самым дешёвым (если ещё правильно копить деньги), но при этом придётся долго ждать;

– второй вариант достижения цели будет промежуточным: не самым дорогим, не самым дешёвым и не самым быстрым.

Из этих трёх вариантов надо выбрать не первый попавшийся, а тот, который подходит вам больше всего. Допустим, вы выбрали второй вариант. Для его воплощения в жизнь необходимо составить план действий, заполнив такую таблицу:

Таблица 8. Финансовый план достижения цели

| № | Что нужно сделать? | Когда (сроки) | Куда обратиться (организация, с которой надо вступить в отношения) | Конечный результат |

| 1 | Накопить 20 000 р. | 1 января – 1 марта 2015 г. | Пока хранить на дебетовой карте (например, на зарплатной) | Сумма 50 000 р. |

| 2 | Выбрать наиболее подходящий банк для открытия вклада и сделать вклад | До 1 марта 2015 г. | Банк, который выбран для размещения вклада | Заключённый договор на пополняемый вклад |

| 3 | Пополнять свой вклад каждый месяц на 7500 р. | Каждый месяц 10-го числа: с 1 марта 2015 г. по 1 марта 2017 г. | Банк, который выбран для размещения вклада | Накопленная сумма 200 000 р. |

| 4 | Найти подходящий вари- ант автомобиля и банка, который даст кредит | До 1 марта 2017 г. | Банк и автосалон | Название банка и условия кредита |

| 5 | Заключить кредитный договор с банком и договор на покупку автомобиля | 1–10 марта 2017 г. | Банк и автоса- лон, страховая компания | Автомобиль + + кредитный договор и обязательства выплачивать по 18 600 р. каждый месяц до 10 марта 2019 г. |

(7, с. 138-141)

1.7.3. Долгосрочный финансовый план сбережений

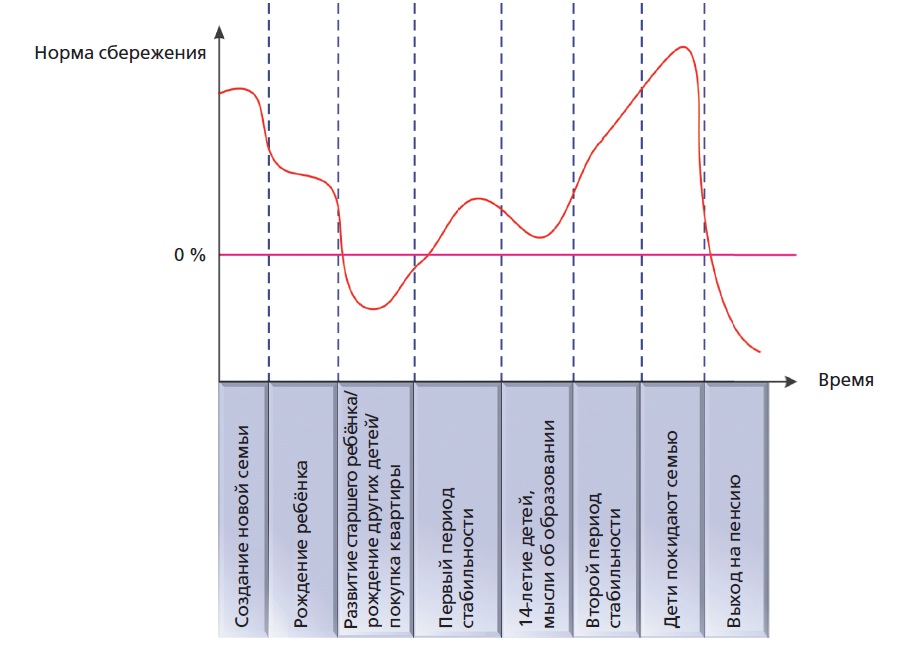

На разных этапах семья то сберегает деньги, то тратит их. Важно научиться предвидеть периоды больших затрат и создавать сбережения под них.

Доля доходов, которая используется на создание будущих резервов семьи, называется нормой сбережения.

На начальном этапе (рис. 4) норма сбережения должна быть высокой, чтобы обеспечить будущие потребности растущей семьи.

Позже (когда семья разрастется) нередко наступает этап жизни в кредит, когда семья вообще ничего не будет сберегать.

После выплаты кредита норма сбережений постепенно увеличивается, поскольку доходы растут, а расходы почти не меняются.

Когда дети оканчивают школу, норма сбережений может временно упасть (даже до нуля!), но потом снова вырастет и будет расти вплоть до выхода супругов на пенсию.

После этого норма сбережения, естественно, станет отрицательной.

Рис. 4. – Норма сбережения на разных этапах жизни семьи

(9, с. 68).

1.7.4. Долгосрочное финансовое планирование

Для осуществления долгосрочного планирования нужно выполнить ряд действий в определённой последовательности:

1 шаг. Определить приоритеты необходимых расходов и дать их финансовую оценку.

С этой целью следует:

1. Написать на бумаге (доске, планшете) всё, что вы планируете приобрести в ближайшие 5 (или 10) лет. Конечно, речь идёт только о крупных покупках, на которые необходимы значительные финансовые средства. Это может быть приобретение компьютера, холодильника, автомобиля, драгоценностей, квартиры, земельного участка или дачи, организация большой (или небольшой) свадьбы и др.

2. Проранжировать, т. е. распределить в определённом порядке, желаемые покупки. В результате у вас должен появиться список, в котором на первом месте стоит самое важное, на втором – менее важное и т. д.

3. На основе информации, полученной из Интернета и других источников, записать цену каждого пункта списка и заполнить такую таблицу (табл. 9).

Таблица 9. Список необходимых расходов

| № | Расходы (в порядке убывания важности) | Цена на момент планирования, р. |

| 1 | Проведение свадьбы | 150 000 |

| 2 | Собственное жильё | 1 500 000 |

| 3 | Мебель | 100 000 |

| 4 | Автомобиль | 450 000 |

2 шаг. Определить суммы, которые могут пойти на желаемые покупки.

С этой целью следует:

1. Спрогнозировать (достаточно пессимистично, т. е. без преувеличения) свои будущие доходы на период планирования (например, 5, 10 или 15 лет).

2. Рассчитать сумму, достаточную для покрытия необходимых текущих расходов (квартплата, питание, лекарства и др.).

3. От своих доходов отнять сумму необходимых расходов.

4. От этого остатка отнять минимум 10 % дохода, которые

пойдут на сбережения.

5. Рассчитать, какая сумма останется в вашем распоряжении, и заполнить таблицу для примера (табл. 10).

Таблица 10. Суммы денежных средств, имеющихся в распоряжении

| Статья бюджета | За месяц | За квартал | За год | За пять лет | За десять лет |

| Совокупные доходы | 50 000 | 150 000 | 600 000 | 3 000 000 | 6 000 000 |

| Необходимые траты | 30 000 | 90 000 | 360 000 | 1 800 000 | 3 600 000 |

| Сумма, направленная на сбережения | 5 000 | 15 000 | 60 000 | 300 000 | 600 000 |

| Остаток, направляемый на крупные покупки | 15 000 | 45 000 | 180 000 | 900 000 | 1 800 000 |

Следует помнить, что при рождении ребёнка необходимые траты увеличатся, а совокупные доходы семьи уменьшатся. Определённую денежную помощь при рождении ребёнка оказывает государство. Если женщина работала, то до достижения ребёнком полутора лет она получает 40 % заработной платы (но не более определённой суммы). К тому же при рождении второго ребёнка можно использовать средства материнского капитала (например, на погашение кредита за квартиру).

3 шаг. Составить долгосрочный финансовый план.

С этой целью следует:

1. Соотнести сумму, необходимую для покупок, со своими доходами и сбережениями. Так, например, накопить на свадьбу удастся менее чем за год. А вот с квартирой всё намного сложнее. Понятно, что купить её быстро молодой семье без помощи родственников невозможно. Возможен вариант с ипотекой, но тогда сумма покупки существенно возрастёт. Чтобы её рассчитать, необходимо зайти на сайт любого банка и воспользоваться кредитным калькулятором. Лучше всего использовать расчёт по ежемесячному платежу, так как вы знаете, что такой суммой вы точно можете располагать. Например, при ежемесячном платеже 15 тыс. р. на 10 лет вам могут дать кредит на сумму 1 млн. р. Это означает, что нужно накопить 500 тыс. р. для первоначального взноса.

2. Составить план доходов и расходов, например, на 15 лет. При расчётах мы предположили, что уровень цен будет повышаться (из-за инфляции) незначительно, на 5–10 %.

Заполним для примера таблицу.

Таблица 11. Долгосрочный план

| Год | Годовой доход, р. | Планируемые необходимые расходы, р. | Статья расхода | Сумма, р. | Накопленные сбережения, р. | Примечание | |

| 1 | 2015 | 600 000 | 360 000 | Проведение свадьбы | 180 000 | 60 000 | |

| 2 | 2016 | 640 000 | 390 000 | Накопление на первоначальный взнос | 231 000 | 64 000 | |

| 3 | 2017 | 685 000 | 415 000 | Накопление на первоначальный взнос | 196 000 | 68 500 | Добавить из сбережений недостающую сумму 74 000 р. и оформить ипотеку |

| 4 | 2018 | 735 000 | 445 000 | Оплата ипотеки – 1-й год | 180 000 Остаток: 36 500 | 73 500 | |

| 5 | 2019 | 790 000 | 480 000 | Оплата ипотеки – 2-й год | 180 000 Остаток: 49 000 | 79 000 | |

| 6 | 2020 | 850 000 | 520 000 | Оплата ипотеки – 3-й год | 180 000 Остаток: 65 000 | 85 000 | |

| 7 | 2021 | 915 000 | 565 000 | Оплата ипотеки – 4-й год | 180 000 Остаток: 78 500 | 91 500 | |

| 8 | 2022 | 970 000 | 615 000 | Оплата ипотеки – 5-й год | 180 000 Остаток: 78 000 | 97 000 | |

| 9 | 2023 | 1 050 000 | 665 000 | Оплата ипотеки – 6-й год | 180 000 Остаток: 100 000 | 105 000 | |

| 10 | 2024 | 1 100 000 | 725 000 | Оплата ипотеки – 7-й год | 180 000 Остаток: 85 000 | 110 000 | |

| 11 | 2025 | 1 170 000 | 790 000 | Оплата ипотеки – 8-й год | 180 000 Остаток: 83 000 | 117 000 | |

| 12 | 2026 | 1 250 000 | 755 000 | Оплата ипотеки – 9-й год | 180 000 Остаток: 190 000 | 125 000 | |

| 13 | 2027 | 1 320 000 | 820 000 | Оплата ипотеки – 10-й год | 180 000 Остаток: 188 000 | 132 000 | |

| 14 | 2028 | 1 380 000 | 900 000 | Покупка мебели | 342 000 | 138 000 | |

| 15 | 2029 | 1 450 000 | 980 000 | Покупка автомобиля: часть сбережений + накопления за год | 500 000 | 145 000 | Использовать накопления и купить автомобиль |

В данном плане всё представлено как один из вариантов.

Остатки, которые образуются каждый год, можно потратить, к примеру, на покупку мебели и бытовой техники в квартиру, отправить в сбережения или на ежегодный отпуск на курорте. С течением времени этот план, безусловно, должен корректироваться.

Может возникнуть вопрос – а нужен ли вообще этот план, если ситуация меняется и его необходимо корректировать? Ответ тут простой: при наличии плана, отражающего

стратегию, есть что корректировать, приспосабливаясь к меняющимся условиям, а при отсутствии плана человек становится заложником ситуации, которая им управляет!

(7, с. 147-155).

1.8. Место банков в жизни домохозяйств

Банк– это организация, которая собирает временно свободные деньги у тех, кто умеет делать сбережения, и даёт эти деньги за плату во временное пользование тем, кому эти деньги срочно нужны на личные нужды или на расширение бизнеса.

Коммерческие банки – это один из элементов банковской системы России, который взаимодействует с фирмами, некоммерческими организациями, а также с домашними хозяйствами, т. е. семьями и отдельными людьми.

Коммерческие банки и другие небанковские кредитные организации оказывают

определённые услуги, за которые взимают плату. Перечислим услуги коммерческого банка, которыми чаще всего пользуются физические лица:

- приём вкладов;

- хранение ценных бумаг, драгоценных металлов и других ценностей;

- выдача кредитов;

- осуществление денежных переводов в разные территориальные образования;

- обмен валют.

Каждый коммерческий банк должен иметь лицензию на ведение банковской деятельности. Это – специальное разрешение Банка России на ведение банковской деятельности в форме официального документа, который удостоверяет право банка проводить указанные в нём банковские и другие операции.

Другой элемент банковской системы России – это Центральный банк РФ (ЦБ). Только ЦБ имеет право осуществлять эмиссию (т. е. выпуск денег) в нашем государстве. Именно ЦБ устанавливает правила совершения и учёта банковских операций, выдаёт лицензии коммерческим банкам и осуществляет надзор за всеми кредитными организациями государства. Возглавляет ЦБ председатель, назначаемый Государственной думой РФ по представлению Президента РФ. ЦБ вступает во взаимодействие только с кредитными организациями и не осуществляет никаких операций с фирмами, НКО и домашними хозяйствами. Поэтому ваша семья (а вскоре и вы) может взаимодействовать только с коммерческими банками и, возможно, с другими кредитными организациями.

Прежде чем доверить банку свои сбережения или попросить у него денег в долг (взять кредит), стоит запомнить некоторые истины, которые при таких сделках уберегут вас от беды:

1) ни один банк не может считаться абсолютно безопасным, т. е. стопроцентно гарантирующим возврат по первому требованию всей суммы ваших сбережений. А значит, риск хотя бы частичной потери денег в банке существует всегда и этот риск

надо обязательно учитывать;

2) государство не обязано заботиться о том, чтобы все деньги клиентов всех банков были им возвращены в случае необходимости: оно обычно помогает защитить от потери

лишь часть денег, переданных банку в управление;

3) реальная цель владельцев и сотрудников любого банка вовсе не забота о счастье своих клиентов, а получение большего собственного дохода от оказания банковских услуг. И если увеличить этот доход можно за счёт финансовой неграмотности клиентов, то многие банки такую возможность не упустят.

Но это вовсе не означает, что человек, решивший воспользоваться услугами банка, совершенно беззащитен и может полагаться лишь на собственные финансовые знания и удачу.

Согласно российским законам все отечественные банки вносят определённую плату с каждого принятого ими от вкладчиков рубля в государственное Агентство по страхованию вкладов. И в случае краха банка его вкладчики быстро и полностью получат свои деньги из этого агентства в сумме до 1 400 тыс. р. Для этого надо только подать специальное заявление.

Задачи любого финансово грамотного человека при пользовании услугами банков сводятся к следующему:

1) выбрать надёжный банк, которому можно доверить свои сбережения;

2) выбрать форму хранения сбережений и срок, на который они будут помещены в банк;

3) проследить, чтобы вклад полностью подпадал под страховую защиту государства;

4) внимательно ознакомиться со всеми документами, требующими вашей подписи, и не нарушать принятых на себя обязательств, чтобы избежать финансовых штрафов (это особенно важно при обращении в банк за кредитом).

(7, с. 233-235).

1.8.1. Расчетно-кассовые операции коммерческого банка

Расчетно-кассовые операции являются основными, базовыми операциями для современных коммерческих банков.

К расчетно-кассовым операциям относятся:

1) открытие и ведение банковских счетов физических и юридических лиц;

2) осуществление расчетов по поручению физических и юридических лиц;

3) кассовое обслуживание физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Эти банковские операции осуществляются в рамках расчетно-кассового обслуживания различных категорий клиентов в операционных подразделениях коммерческих банков.

Расчетно-кассовые операции – это ведение счетов юридических и физических лиц и осуществление расчетов по их поручению. Коммерческий банк заинтересован в привлечении клиентов, как юридических, так и физических лиц на расчетно-кассовое обслуживание. Этот интерес вызван тем, что привлеченные средства клиентов, в первую очередь депозиты и остатки на расчетных счетах, формируют ресурсы банка, которые затем он размещает с целью получения максимальной прибыли в интересах своих акционеров.

Остановимся подробнее на ключевых понятиях таких, как «расчёты» и «платежи», которые являются составной частью расчетно-кассовых операций банка.

Расчеты – это процесс определения размера обязательства (долга) покупателя перед продавцом или размеров взаимных обязательств сторон сделки, включая урегулирование претензий, возникающих в ходе такого процесса.

Расчеты проводятся исключительно посредством мысленно представляемых денег (заменителей денег) и имеют смысл лишь в том случае, когда они завершаются платежами, то есть когда вслед за ними и на их основе осуществляются платежи.

Типичные примеры расчетов, ведущихся в банках, определение объемов и цен привлекаемых и размещаемых ресурсов, размеров остатков средств на счетах клиентов, налогов, обязательных резервов, дивидендов, начисление процентов и комиссионных и т.д.

Платежи логически продолжают процесс расчетов и означают погашение покупателем своего денежного обязательства или погашение участниками сделки своих взаимных денежных обязательств, то есть передачу или перевод денег должником тому, кому он должен в соответствии с расчетами, акт надлежащего выполнения должником своего денежного обязательства, в результате чего он освобождается от долга.

Платежи - операции, непременно денежные, то есть совершаемые только посредством денег. При этом данные операции могут совершаться посредством наличных или безналичных денег, а также комбинированным способом.

Наличные деньги – это участвующие в обращении физически располагаемые деньги, имеющиеся в данный момент у данного экономического субъекта.

Безналичные деньги – это участвующие в обращении деньги, принадлежащие одному экономическому субъекту, однако физически в данный момент находящиеся у другого экономического субъекта, причем таким образом, что первый все равно может распоряжаться ими как собственным имуществом, отдавая по мере необходимости соответствующие указания второму.

Основные платежные операции, проводимые банком:

1) зачисление на счета средств:

- поступивших владельцам счетов от третьих лиц;

- вносимых самими владельцами;

- получаемых от банка (кредиты, проценты и проч.).

2) Списание со счетов средств в случаях:

- выполнения клиентами своих обязательств перед третьими лицами (оплата приобретаемых товаров, работ, услуг);

- выполнения клиентами своих обязательств перед банками, в которых они обслуживаются (возврат кредитов, уплата процентов, комиссионных и др.);

- уплаты клиентами налогов и исполнения других обязательных платежей;

- получения клиентами наличных денег на оплату труда сотрудников и на текущие хозяйственные нужды.

3) Кассовые операции (прием и выдача наличных денег).

4) Ведение собственных счетов в учреждениях Центрального банка и других кредитных организациях.

5) Ведение корреспондентских счетов других кредитных организаций, открытых в данном банке.

Сопутствующие собственно платежным операциям дополнительные услуги банка. Среди них можно отметить, в частности, следующие:

- перевод средств клиента с одного его счета на другой;

- конвертация одной валюты в другую; перевод наличных денег в безналичные и наоборот; размен и обмен денег и др.;

- инкассирование денежной выручки клиентов.

В коммерческом банке расчётно-кассовым обслуживанием занимается специализированная структура, которая называется, как правило, Операционным управлением (отделом).

В крупных банках в состав этого подразделения входят:

- операционные отделы, непосредственно обслуживающие клиентов, то есть проводящие операции списания и зачисления по счетам клиентов; удерживающие средства в доходы банка согласно тарифам; ведущие картотеки неоплаченных расчетных документов и принимающие другие требования к расчетным счетам; выдающие выписки из лицевых счетов клиентов и т.д.;

- службы, занимающиеся непосредственно отправкой и приемом платежей и выписок по корреспондентским счетам банков через корреспондентские сети либо через расчетно-кассовые центры ЦБ РФ;

- кассовый узел, осуществляющие все операции с приемом и выдачей наличных денежных средств во взаимодействии с отделами, обслуживающими клиентов.

Таким образом, сущность расчетно-кассовых операций коммерческих банков заключается в оперативном, точном, высокотехнологичном осуществлении расчетов в налично-денежной и безналичной форме в соответствии с действующим банковским законодательством, нормативными документами Банка России и внутрибанковскими правилами, и документооборотом конкретного банка.

Основные функции расчетно-кассовых операций заключаются в следующем:

- организации работы по обслуживанию счетов клиентов различных правовых категорий с обеспечением должного уровня сервиса, конфиденциальности, срочности и законности;

- организации безналичных расчетов и налично-денежного обращения по расчетным, текущим, по счетам предприятий и организаций различных форм собственности;

- оказании консультативной помощи клиентам и их партнерам по вопросам, входящим в компетенцию отдела.

1.8.2. Банковский счет как инструмент осуществления расходов бюджета домохозяйств

Для осуществления любых безналичных операций любая организация или человек должны иметь в банковском учреждении специальный «кошелёк», на который они смогут вносить, переводить или снимать с него денежные средства.

Счёт в банке – это виртуальная ячейка, которую может открыть физическое или юридическое лицо для хранения денег либо же с целью осуществления с ними любых наличных и безналичных операций. Для каждого клиента банк открывает свой отдельный счёт и ведёт на нём учёт всех операций, которые совершает клиент.

В зависимости от принципов использования и типа совершаемых операций, существуют следующие основные виды банковских счетов:

1. Текущий.

2. Карточный.

3. Депозитный (накопительный).

4. Кредитный.

5. Корреспондирующий.

6. Специальный.

Стоит отметить, что иногда эти виды счетов переплетаются в разговорной речи. К примеру, часто, говоря про расчётный счёт в банке, имеют в виду текущий либо карточный, который может быть использован для осуществления расчётов и платежей.

Текущий счёт. Используется как физическими, так и юридическими лицами для проведения всевозможных наличных и безналичных расчётов, а также используется для хранения денежных средств. С помощью такого счёта можно осуществлять следующие операции:

- расчёты с поставщиками товаров или услуг;

- осуществление различных платежей (в т. ч. и коммунальных);

- выполнение переводов на другие счета;

- внесение, хранение, снятие денежных средств.

Такие счета не имеют срока действия, снимать либо вкладывать на них деньги можно в любое время. Вследствие этого их ещё называют «вклады до востребования». За открытие такого счёта придётся внести одноразовую плату либо минимальную сумму неснижаемого остатка. В отношении юридических лиц данный вид счетов остаётся актуальным до сих пор, в то время как для операций, которые осуществляются физическими лицами, он уже не столь востребован за счёт его вытеснения карточными счетами.

Карточный счёт. Основным преимуществом перед предыдущим видом, у карточного счёта является наличие пластиковой карты. Она, по сути, является круглосуточным ключом, с помощью которого можно осуществлять операции со своими деньгами, размещёнными в банке. Кроме осуществления тех же операций, которые доступны клиентам при наличии текущих счетов, имеющим пластиковую карту открывается много дополнительных услуг. К примеру, этот счёт может совмещать в себе и кредитный лимит, и накопительные функции.

Стоимость обслуживания карточных счетов сильно зависит от уровня карты: мгновенная, стандартная, золотая, платиновая или премиум-класса. Каждая из них имеет свой набор опций и дополнительных возможностей – чем выше уровень карты, тем больше возможностей открывается перед её владельцем. Но за большое количество дополнительных услуг придётся платить более высокую цену. Так, в среднем обслуживание карты стандартного класса обходится её владельцу около 500-800 рублей в год. В то время как карточный счёт премиум-класса стоит около 10 000 рублей в год. Такой вид услуг постепенно полностью замещает ведение обычных текущих счетов. Ведь для того чтобы осуществить какую-либо операцию по карточному счёту, нет необходимости обращаться в отделение банка и стоять в очередях – всё можно сделать либо через интернет, либо через боксы самообслуживания и банкоматы. При этом с помощью карточки можно производить расчёты или осуществлять операции в любое время, независимо от расписания работы банка.

Депозитный счёт. Является банковским продуктом, предназначенным для размещения больших сумм денежных средств на длительные сроки. За то, что клиенты размещают деньги на таких счетах, банки платят им определённые проценты. Они являются отличным способом сохранить свой капитал от инфляции. Такой счёт могут открывать как физические лица, так и юридические. Для компаний, организаций и предприятий процентные ставки незначительно меньше, чем для обычных людей. Это связано с размером вложений, которые они могут сделать. К примеру, средний процент по депозитам для физических лиц по состоянию на сегодняшний момент находится на уровне 6-10 % годовых, а для юридических лиц – 7-9 %, если вклад в рублях.

Разные виды накопительных счетов. Накопительный счёт имеет достаточно много разновидностей. Его можно открывать как в рублях, так и в других валютах, к примеру, в долларах США или евро. Депозиты существуют с пополнением или без наличия такой возможности. По сроку действия могут быть бессрочными и срочными. Но, даже открывая депозитный счёт на определённый срок, он может включать в себя возможность автоматической пролонгации, что фактически делает его бессрочными. Некоторые из них подразумевают ежемесячную выплату процентов, другие – только в конце срока. Самыми выгодными являются те виды, которые включают в себя ежемесячную капитализацию, что означает увеличение суммы депозита на уровень выплаченного депозитного вознаграждения. Таким образом, уже на второй месяц вы получите большее количество начислений, чем было в предыдущем, не вкладывая новых средств.

Некоторые называют депозитом накопительный счёт. Это не является ошибкой, так как они являются словами синонимами. Все условия, которые могут включать эти виды банковских счетов, влияют на уровень процентных ставок, которые характеризуют заинтересованность банков в тех или иных видах вкладов.

Кредитный счёт. Кредитный счёт является средством для выдачи клиенту кредитных денежных средств, а также местом сбора ежемесячных платежей. То есть изначально его открывают, чтобы на него начислить тело кредита. После выдачи денег заёмщику банк начинает принимать кредитные платежи на этот же счёт для удобства ведения учёта выполненных обязательств. После того как клиент выплатит и тело, и проценты, банк просто закрывает данный счёт вместе с кредитным договором. В последнее время всё большее количество банков изменили такую схему кредитования и чаще испо