2020-01-14

2020-01-14 215

215При капитализации срок вклада разбит на периоды. В конце каждого периода рассчитывается процентный доход за этот период. Сумма дохода прибавляется к сумме вклада, и в следующем периоде процент начисляется уже на большую сумму.

Капитализация чаще всего бывает ежемесячной, ежеквартальной или ежегодной.

Для иллюстрации рассмотрим 2 следующих примера:

Пример 1.

Вы делаете 3-летний вклад в размере 100 тыс. р. под 10 % годовых. Если капитализации нет, через 3 года вы получите 130 тыс. р. А что будет в случае ежегодной капитализации?

За первый год банк начислит 10 тыс. р. и прибавит их к сумме вклада. Во второй год 10 % будет начислено уже не на 100, а на 110 тыс. р. Доход за второй год составит 11 тыс., а сумма вклада вырастет до 121 тыс. За третий год будет начислено 12 100, и по истечении 3 лет вы получите 133 100. Это на 3100 р. больше, чем по такому же вкладу без капитализации.

Таблица 18. Получение дохода по вкладам на основе сложного процента

| Сумма вклада в начале периода (тыс. р.) | Начисленный процент (тыс. р.) | Сумма вклада в конце периода (тыс. р.) | |

| 1-й год | 100 | 10 | 110 |

| 2-й год | 110 | 11 | 121 |

| 3-й год | 121 | 12,1 | 133,1 |

Пример 2.

Вы делаете вклад на 1 год тоже в размере 100 тыс. р., под 6 % годовых, с ежемесячной капитализацией. Получается, что сумма вклада будет пересчитываться 11 раз!

Чтобы понять, сколько выплатит вам банк через год, можно проделать такие же вычисления, как в предыдущем примере (это 12 шагов). Но есть и более простой способ. Через месяц сумма вклада будет 100 тыс. + 100 тыс. × 6 %/12 = 100 тыс. × (1 + 0,005). Через два месяца – 100 тыс. × (1 + 0,005)2, через три – 100 тыс. × (1 + 0,005)3 и т. д.

К концу года сумма вырастет до 100 тыс. × (1 + 0,005)12 = 106 167. Это на 167 р. больше, чем без капитализации.

Итак, формула для расчёта дохода по вкладу с капитализацией процентов (сложный процент):

Sn = S × (1+ i/n) n,

где

- S – сумма вклада, т.е. изначальная сумма, которую вы отдаёте банку;

- n – количество раз начисления процентов в течение года;

- Sn – сумма вклада на счете в конце года;

- i – годовая процентная ставка по вкладу, заявленная в договоре.

Таким образом, если вы видите два абсолютно одинаковых вклада с одинаковой процентной ставкой, но один с капитализацией, а другой без неё, то можно не сомневаться, что вклад с капитализацией принесёт больший доход.

Однако в реальном мире ставки по вкладам с капитализацией обычно ниже, чем по

простым вкладам. Поэтому простой вклад может оказаться более выгодным. В каждом конкретном случае надо сравнить разные предложения, подсчитав ожидаемый доход на калькуляторе или в Excel.

Обычно вклады с капитализацией более выгодны, чем простые, если размещать сбережения на долгий срок – от 3 лет. За это время сумма вклада успевает вырасти достаточно, чтобы капитализация принесла плоды. Если вы делаете вклад на год или меньше, эффект от капитализации будет маленьким (как в примере 2). Поэтому для краткосрочных сбережений оптимальным может быть простой вклад, в условиях которого вы не запутаетесь. (4, с. 51 – 52)

2.7. Как выбрать банк и банковский вклад

2.7.1. По каким критериям выбрать банк

Первый критерий. Участие в Системе страхования вкладов. Вы определились, какой вклад хотели бы открыть, и видите, что многие банки предлагают вклады такого типа. Первым и самым главным критерием выбора для вас должно быть участие банка в системе страхования вкладов (ССВ). Если банк застрахован и ваш вклад вместе с процентами не превышает установленный страховой лимит (1 400 тыс. р.), то даже в случае разорения банка вы сможете вернуть свои деньги. Сегодня все коммерческие банки, которые хотят иметь право принимать вклады физических лиц, должны вступить в ССВ.

Но помимо коммерческих банков, вклады принимают микрофинансовые организации (МФО) и кредитные кооперативы. На эти организации закон о страховании вкладов не распространяется. Иногда отличить подобную организацию от банка довольно сложно, поэтому всегда следует уточнять, входит ли организация, принимающая у вас вклад, в ССВ.

Если вклад не застрахован, у вас всё ещё есть шанс вернуть свои деньги через суд в случае банкротства организации. Но, во-первых, это может быть очень длительной и дорогой процедурой, а во-вторых, всё равно нет гарантии, что свои деньги вам удастся получить.

Второй критерий. Процентная ставка и надежность банка. Следующие важные критерии выбора – это процентная ставка и надёжность банка. Между этими двумя показателями – обратная зависимость, т. е. в самых надёжных и известных банках ставки самые низкие, и наоборот.

Высокая ставка – это плата за риск, который несёт вкладчик, отдавая деньги банку с плохой репутацией или ещё себя никак не проявившему. Естественно, вам бы хотелось получить и высокую ставку, и уверенность в сохранности ваших денег. Как этого добиться?

Процентная ставка. При условии что, во-первых, вы ограничили свой выбор только банками – участниками ССВ и, во-вторых, сумма ваших накоплений меньше страхового лимита (1 400 тыс. р.), вы можете смотреть только на процентную ставку, потому что сохранность вашего вклада гарантирована государством.

Единственное, что вы рискуете потерять, – это проценты. Но чтобы избежать и этого риска, можно положить деньги на вклад с капитализацией. Тогда проценты будут прибавляться к сумме вклада и тоже будут застрахованы. Но учтите, что тогда максимальная застрахованная сумма изначального вклада для вас становится уже не 1 400 тыс., а 1 400 тыс. минус ожидаемые проценты.

Итак, при соблюдении всех перечисленных условий вы можете выбрать банк просто по доходности, т. е. с самой высокой процентной ставкой.

Важно не путать сберегательный вклад со сберегательным сертификатом, инвестиционным вкладом и другими инвестиционными продуктами, которые не подлежат страхованию через ССВ. В банке вам могут предложить много интересных вариантов вложения денег, и некоторые из них будут очень похожи на стандартный сберегательный вклад. Чтобы не ошибиться, обязательно уточните у менеджера, покрывает ли ССВ те банковские услуги, которые вы собираетесь приобрести.

Если у вас больше 1 400 тыс. р., почти всегда наиболее рациональным решением будет разделить имеющуюся сумму на несколько вкладов в разных банках. Тогда вы тоже сможете выбирать по единственному критерию – доходности.

Помните, что государство гарантирует сохранность ваших средств, только если вы размещаете не более 1 400 тыс. р. в разных банках. Средства на разных вкладах в одном и том же банке или разных филиалах одного и того же банка суммируются, и в случае банкротства возврата денег свыше 1 400 тыс. р. вам придётся требовать через суд.

Надёжность. Если по какой-то причине вы всё же хотите положить все деньги в один банк (например, вам предлагают очень привлекательную ставку по вкладу более 1 млн. р.), риску подвергается вся сумма свыше 1 400 тыс. р. В этом случае нужно учитывать надёжность банка.

Оценить её сложно порой даже опытному финансисту, но существуют рейтинги банков по надёжности, которые составляются профессиональными организациями и учитывают совокупность многих факторов: размеры активов, задолженности и пр. Эти рейтинги доступны в Интернете. Воспользуйтесь ими, чтобы сравнить несколько банков между собой и выбрать банк с оптимальным для вас соотношением ставки и надёжности.

Вот некоторые из этих рейтингов:

- по активам нетто – в них входят кредиты, выданные банком физическим лицам и организациям, вложения банка в ценные бумаги и другие активы. Высокие активы нетто указывают на то, что это крупный банк, а крупные банки меньше страдают во время кризисов, чем мелкие, потому что получают больше поддержки от государства. Этот рейтинг можно найти на портале banki.ru в разделе «Рейтинги банков».

- кредитные – с их помощью оценивают способность банков расплатиться по своим обязательствам перед вкладчиками и инвесторами. Эта способность зависит от соотношения кредитов и депозитов в портфеле банка: их размера, сроков и качества. Кредитные рейтинги составляют международные рейтинговые организации Standard & Poors (S&P), Moody’s и Fitch и несколько российских компаний. Кредитные рейтинги и их описание можно тоже найти на портале banki.ru в разделе «Рейтинги банков». Эти рейтинги обозначаются буквами A, B, С и D. ААА (или Ааа) – самый хороший. Так, банк с рейтингом ВВ надёжнее банка с рейтингом ССС, а банк с рейтингом А надёжнее их обоих.

Также при выборе банка вы можете обратить внимание на его репутацию с точки зрения уровня обслуживания и использования банковских уловок. Почитайте отзывы в Интернете, спросите у родственников и друзей, довольны ли они своим банком. Главное, придерживайтесь логики. Ваш выбор должен быть рациональным, а не основываться на эмоциях под воздействием красочной рекламы. (4, с. 60-63)

2.7.2. Как сделать выбор сберегательного вклада

При выборе важно учесть следующее:

1) срок, на который делается вклад;

2) валюта, в которой делается вклад;

3) возможность пополнения вклада;

4) возможность частичного снятия вклада.

Срок вклада. Познакомившись с условиями вкладов любого банка, вы увидите, что чем дольше срок вклада, тем выше процентная ставка. Из-за чего это происходит?

Во-первых, банк заинтересован в привлечении денег на более длительный срок и готов платить за это более высокую цену. Чем дольше срок вкладов физических лиц, тем больше у банка свободы в распоряжении деньгами. Так, он может выдать больше долгосрочных кредитов, которые принесут высокий доход.

Во-вторых, сами вкладчики обычно не хотят «замораживать» деньги надолго и требуют более высокую компенсацию за долгосрочные вклады. Чем дольше срок вклада, тем выше вероятность, что:

- вы захотите снять деньги досрочно из-за непредвиденных расходов;

- банк может разориться из-за неразумного управления средствами;

- начнёт резко снижаться курс валюты, в которой открыт вклад, и держать сбережения в этой валюте станет невыгодно;

- в экономике начнётся подъём, ставки по вкладам вырастут и по сравнению с новыми предложениями на рынке ваш вклад будет менее привлекательным.

Получается, что чем дольше срок, на который вы «замораживаете» деньги, тем выше ваши риски. В то же время для банка долгий срок предпочтителен, поскольку он даёт ему возможность вкладывать деньги клиентов в разные проекты, а не только в краткосрочные. Именно за это банк и готов вам предложить более высокую ставку.

Как определиться со сроком вклада. С одной стороны, вам хочется получить процент повыше, с другой стороны, класть деньги надолго рискованно в силу указанных выше причин. Каждому человеку в его конкретной ситуации нужно искать компромисс. Очень важно понимать, ради чего делаются сбережения.

- Самый простой вариант – когда вы копите к определённой дате, например, к отпуску. Тогда срок вклада определяется датой отпуска.

- Ещё одна простая ситуация – когда вы копите на какую-то конкретную покупку. Вы знаете, сколько стоит вещь, сколько у вас уже накоплено и сколько приблизительно вы будете откладывать в месяц. Прибавив проценты, вы можете подсчитать, к какому сроку достигнете необходимой суммы. На этот срок вам и нужно делать вклад.

- Если вы откладываете деньги на пока ещё неопределённую цель (например, «на чёрный день»), это уже более сложная задача. В этой ситуации можно разделить ваш капитал на несколько вкладов с разными сроками. Тогда на часть денег вы получите более высокий доход, а другая часть будет доступна раньше, если возникнет необходимость в непредвиденных тратах.

Большинство банков предлагают вклады сроком 3, 6 и 9 месяцев, 1, полтора, 2, 3 года и 5 лет. Но некоторые банки позволят вам сделать вклад на любой срок, какой пожелаете, не

обязательно кратный 3 месяцам.

Валюта. Вы можете выбрать, в какой валюте хранить деньги. Сегодня большинство российских банков предлагают вклады в рублях, долларах США и евро. Некоторые банки также оперируют британскими фунтами, швейцарскими франками, японскими иенами и другими валютами. Зайдите на сайт любого банка, и вы увидите, что ставки для разных валют разные. Это происходит из-за того, что в разных странах наблюдается разный уровень инфляции и обменный курс меняется со временем. Если банки ожидают, что доллар подорожает по отношению к рублю, ставки по долларовым вкладам будут ниже.

Если вы копите на конкретную покупку, лучше всего сделать вклад в той же валюте, в которой вы собираетесь за покупку расплатиться, т. е. если вы хотите купить телевизор в России, вам подойдут рубли. А если вы едете учиться в Чехию, лучше сберегать в евро. Таким образом вы снизите свои риски. Ведь как бы ни поменялся обменный курс, вы получите именно ту сумму, которая вам нужна (в пересчёте на нужную вам валюту).

Если вы сберегаете на неопределённую цель, выбирайте ту валюту, которая вам кажется наиболее надёжной. Почитайте новости и решите, экономика какой страны вам представляется более стабильной в настоящее время. А ещё лучше – «не класть все яйца в одну корзину» и открыть вклады сразу в нескольких валютах. Если одна из них упадёт в цене, то другая вырастет, и это лучшая страховка от колебаний обменного курса.

Возможность пополнения. Есть вклады, в течение срока которых на них можно вносить дополнительные деньги. Проценты на добавленные деньги будут рассчитываться на оставшийся срок вклада, но по той же ставке, что и на изначальную сумму вклада. Такие вклады наиболее полезны, если вы хотите сделать дорогую покупку и планируете собирать средства постепенно. Например, вы можете пополнять вклад каждый месяц, откладывая с зарплаты.

Представьте, что вашим друзьям подарили на свадьбу 50 тыс. р. На эти деньги они решили сделать ремонт, но, составив смету, поняли, что для хорошего ремонта им не хватает ещё 60 тыс. Они решили положить 50 тыс. р. в банк под процент и в течение полугода сберегать ещё по 10 тыс. р. в месяц. Им как раз подойдёт пополняемый вклад на полгода. Допустим, в банке им предложили ставку 8 % годовых без капитализации, но с возможностью пополнения, и они каждый месяц вносили ещё по 10 тыс. р. Сколько денег у них окажется на счёте через полгода? Через полгода ваши друзья получат:

50 тыс. × (1 + 0,08/2) + 10 тыс. × (1 + 0,08 5/12) + 10 тыс. × (1 + 0,08 4/12) + 10 тыс. × (1 + 0,08 3/12) + 10 тыс. × (1 + 0,08 2/12) + 10 тыс. × (1 + 0,08 1/12) + 10 тыс. = 113 тыс. р.

Таким образом, они смогут сделать ремонт за 110 тыс. р., а на оставшиеся 3 тыс. устроить пикник для друзей.

Возможность частичного снятия. Теперь предположим обратную ситуацию. Другой паре ваших друзей – молодожёнам Ане и Кириллу – тоже подарили 50 тыс. р. на свадьбу. Аня хочет положить их в банк, а через полгода потратить на отпуск. Но Кирилл беспокоится: у него давно барахлит машина, и, если она совсем сломается, понадобятся деньги на ремонт. Аня и Кирилл могут закрыть вклад и снять деньги досрочно.

Помните, что всегда можно закрыть вклад досрочно и забрать деньги – это гарантировано законом РФ!

Но если Аня с Кириллом так поступят, они потеряют процентный доход на все 50 тыс. р.

Ребятам подойдёт вклад с возможностью частичного снятия денег. Банк предложил им вклад под 7 % годовых без капитализации на полгода. Если снять часть денег раньше, к ним будет применён процент всего 0,5 % годовых (как по текущему счёту). Зато

на оставшуюся сумму будет начислено 7 %. Это лучше, чем ничего.

Подсчитаем, сколько будет на счёте Ани и Кирилла через полгода, если им потребуется снять 20 тыс. р. на ремонт через 2 месяца:

(50 000 р. – 20 000 р.) × (1 + 0,07 / 2) = 31 050 р.

Возможность частичного снятия – это очень удобная услуга, но за удобство всегда надо платить. Ставки по таким вкладам всегда ниже, чем по обычным вкладам.

(4, с. 55 – 59)

2.7.3. Депозитный договор (договор банковского вклада )

Депозитный договор, в котором вкладчиком является гражданин, является публичным договором (ст. 426 Гражданского кодекса РФ), что означает, что банк обязан заключить договор банковского вклада на объявленных условиях и не может отказать гражданину в этом, например, по причине «ненадёжности» гражданина. Связано это с тем, что, заключая договор банковского вклада, гражданин вносит свои собственные средства на хранение в банк. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками.

Договор банковского вклада заключается в письменной форме в двух экземплярах, один из которых выдаётся вкладчику.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

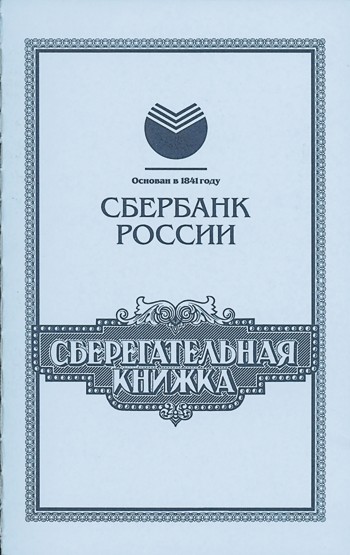

| Письменная форма договора банковского вклада считается соблюдённой, если внесение вклада удостоверено: |

| сберегательной книжкой |

| сберегательным или депозитным сертификатом |

| иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом |

Рис. 11. – Документы для удостоверения вклада

Следует также учитывать, что банковские проценты, начисляемые на вклад, считаются доходом гражданина и подлежат налогообложению – это налог на доход от вклада. Для валютных депозитов таким доходом является доход, превышающий уровень 9 % годовых. Для вкладов в рублях налогом облагается разница между ставкой рефинансирования Центрального банка России плюс 5 % и ставкой вклада. (2, с. 23)

2.7.4. Агентство по страхованию вкладов

Государство в целях защиты сбережений граждан создало Агентство по страхованию вкладов, которое гарантирует, что все банковские вклады в размере, не превышающем 1 400 тыс. р. в случае разорения (банкротства) банка будут возвращены вкладчикам.

Агентство по страхованию вкладов создано в январе 2004 г. на основании Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Агентство осуществляет выплату вкладчикам возмещений по вкладам при наступлении страхового случая – невозврата вклада; ведёт реестр банков – участников системы страхования вкладов; контролирует формирование фонда страхования вкладов, в том числе за счёт взносов банков; управляет средствами фонда страхования вкладов. (2, с. 25)

Агентство гарантирует вклады граждан (в пределах определённой суммы) от невозврата банками в случае разорения (банкротства) банка. Гражданин всегда получит то, что внёс в банк на хранение, если сумма вклада была не более 1 400 тыс. р.

Агентством по страхованию вкладов возвращаются средства тем вкладчикам (независимо от гражданства), у которых открыты срочные вклады и вклады до востребования (в том числе в валюте), а также имеются текущие счета (средства на пластиковых банковских карточках) для получения зарплаты, стипендии или пенсии. При этом застрахованы не только внесённая во вклад денежная сумма, но и «набежавшие» проценты. Они рассчитываются пропорционально фактическому сроку вклада до дня, когда банк обанкротился или лишился лицензии.

В случае банкротства банка Агентство не возмещает гражданам средства, находящиеся во вкладах на предъявителя, денежные переводы, пришедшие в этот банк, а также средства на счетах индивидуальных предпринимателей, открытые для осуществления предпринимательской деятельности.

В течение 7 дней со дня получения информации о банкротстве банка Агентство по страхованию вкладов опубликует в прессе и вывесит в банке специальное сообщение. В сообщении будет указано, куда должен обратиться вкладчик с заявлением о получении страховки. Как правило, это будут банки, работающие поблизости. Если вдруг вкладчик не сможет добраться до банка, заявление можно будет отправить по почте в порядке, указанном в сообщении. Выплаты также можно получить почтовым переводом.

Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» вкладчик вправе обратиться в Агентство с требованием о выплате возмещения до дня завершения процедуры ликвидации (банкротства) банка. Как показывает практика, ликвидация банка продолжается не менее 2 лет.

Для того чтобы под полную защиту Агентства по страхованию вкладов попали накопления свыше 1 400 тыс. р., их целесообразно разместить в разных банках. (2, с. 21-23)

Часть третья

Кредитование домохозяйства. Услуги кредитных организаций

3.1. Основные понятия

Банковский кредит для физических лиц – это услуга, при которой банк выдаёт определённую сумму денег физическому лицу во временное пользование с условием возврата через оговоренный срок с процентами. (9, с. 153)

Заём – это предоставление вещей или денег во временное пользование человеком, государством, компанией или банком. Частным видом займа является кредит – предоставление денег банком. (6, с. 64)

Кредит (credit)– это предоставление банком денег во временное пользование на условиях платности, срочности, возвратности, обеспеченности и дифференцируемости. Слово «кредит» происходит от латинского слова credere – доверять.

Первые кредиты появились в Древнем мире и имели товарную форму. В кредит предоставляли, например, мешок зерна в обмен на возврат двух мешков через определённый срок. В кредит давали домашний скот, орудия труда. Должник, не вернувший кредит вовремя, мог заплатить своей свободой и стать рабом кредитора. Особым видом кредитования в античном мире были морские торговые кредиты.

Заёмщиками выступали купцы, снаряжающие дорогостоящие экспедиции за товарами в дальние страны. (6, с. 63 - 64)

Заимодавец (кредитор) – тот, кто дает заём.

Заёмщик (должник) – тот, кто берет заём, т.е. кто берет вещи или деньги в долг. Платёжеспособность (solvency) – способность заёмщика своевременно и полностью оплачивать свои финансовые обязательства за счёт собственных средств. (6, с. 95)

Процентная ставка по кредиту (credit interest rate) – это сумма в процентах от суммы кредита, которую заёмщик платит банку за пользование кредитом в течение определённого периода. (6, с. 77)

Номинальный процент (nominal interest rate) - ставка процента по депозитам и кредитам, указанная на сайте банка. Например, 7 % годовых по депозитам и 15 % годовых по кредитам. (6, с. 39)

Эффективный процент (effective interest rate) – сумма номинального процента и всех сопутствующих расходов по открытию депозита или обслуживанию кредита. Например, если номинальный процент по кредиту составляет 15 % годовых, сбор за оформление кредитного договора 1 %, комиссия за ведение счёта 0,5 % и комиссия за расчётное обслуживание также 0,5 %, то эффективный процент составит уже 15 + 1 + 0,5 + 0,5 = 17 % (6, с. 39)

Переплата по кредиту – сумма в рублях, которую заёмщик должен переплатить банку сверх того, что получил от него в качестве кредита за весь срок его действия. (6, с. 78)

Полная стоимость кредита (full cost of credit) – все платежи заёмщика по кредиту в дополнение к проценту. (6, с. 79)

Ипотека (mortgage) – кредит под залог недвижимости. В отличие от практически всех других товаров недвижимость относительно дорога. Большинство людей не могут накопить достаточно денег, чтобы сразу купить квартиру или дачу. Приобретая квартиру, покупатель обычно оплачивает наличными только некоторую её часть, например, 20–30 % цены. (6, с. 91)

Первоначальный взнос (downpayment) – задаток, денежная сумма, которую заёмщик вносит в счёт причитающихся с него по договору платежей в обеспечение исполнения обязательств по ипотеке. (6, с. 91)

!

3.2. Кредитные организации. Займы и кредиты

Кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

3.2.1. Виды кредитных организаций

1) Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- открытие и ведение банковских счетов физических и юридических лиц.

2) Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские депозитные и кредитные операции.

3) Иностранный банк – банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

3.2.2. Коммерческие банки как кредитные организации

Коммерческий банк– это организация, которая собирает временно свободные деньги у тех, кто умеет делать сбережения, и даёт эти деньги за плату во временное пользование тем, кому эти деньги срочно нужны на личные нужды или на расширение бизнеса.

Соответственно владельцам сбережений банк оказывает услугу по приёму их денег на депозитные счета. Но деньги берут не просто на хранение (хотя услугу хранения денег

и других ценностей в сейфах хранилища-депозитария банки тоже предлагают, и многие люди этим пользуются, защищая их от воров).

Депозитный счёт– услуга, оказывая которую банк не просто принимает деньги на хранение, но и управляет ими таким образом, чтобы получить доход и для владельца средств, и для себя.

Заключая с человеком договор о приёме денег на депозитный вклад, банк даёт ему обещание заплатить за временное пользование этими деньгами определённую сумму. Эта плата, как правило, назначается в процентном отношении к вносимой в банк сумме, и потому её обычно называют просто процентом. Расчёт банка прост: полученные на депозитный счёт деньги он собирает в крупные суммы и даёт в долг (это называется «дать кредит») под процент выше, чем сам он должен заплатить владельцам депозитов. Разница между процентом по кредиту и процентом по депозиту – это собственный доход банка. Владельцу сбережений это выгодно: ему не надо самому договариваться об одалживании денег, а потом добиваться, чтобы деньги реально вернули, да ещё и с платой. Все эти заботы и риски банк берёт на себя. (7, с. 119-121).