2020-01-14

2020-01-14 374

3745.1. Основные понятия. 197

5.2. Ценные бумаги и их виды.. 199

5.2.1. Что такое ценные бумаги. 199

5.2.2. Виды ценных бумаг. 200

5.2.3. Акция. 201

5.2.4. Облигация. 202

5.3. Доходность ценных бумаг и риски. 203

5.3.1. Какова возможная доходность по различным видам ценных бумаг. 203

5.3.2. Риски при покупке ценных бумаг. 206

5.3.3. Почему иногда растут или падают в цене отдельные компании, а иногда весь рынок 207

5.3.4. Основные виды финансового риска. 208

5.3.5. Что такое инфляция и чем она опасна. 212

5.3.6. Девальвация (падение курса рубля. 213

5.3.7. Как избежать риска банкротства финансовых организаций. 214

5.3.8. За что отвечает государство, и какие финансовые риски оно на себя брать не будет. 214

5.4. Инвестирование. 215

5.4.1. Инвестирование. 215

5.4.2. Виды инвестирования. 216

5.4.3. Инвестирование и инвестиционные инструменты.. 216

5.4.4. Инвестирование в ценные бумаги. 219

5.4.5. Стратегии инвестирования. 222

5.4.6. Что такое инвестиционный портфель. 223

5.4.7. Диверсифицированный инвестиционный портфель. 225

5.5. Фондовый рынок и фондовая биржа. 226

5.5.1. Фондовый рынок. 226

5.5.2. Фондовые биржи. 227

5.5.3. Профессиональные участники рынка ценных бумаг. 228

5.5.4. Как физическое лицо может участвовать в игре на рынке ценных бумаг. 229

5.6. Правила «трех не». 229

Приложение 1. Финансовые риски

| 1. Основные понятия | |

| 2. Финансовые риски | |

| 2.1. Основные виды риска | |

| 2.2. Варианты защиты от разных видов риска | |

| 2.3. Что такое инфляция и чем она опасна | |

| 2.4. Девальвация (падение курса рубля) | |

| 2.5. Как избежать риска банкротства финансовых организаций | |

| 2.6. За что отвечает государство и какие финансовые риски оно на себя брать не будет | |

| 3. Риски финансового мошенничества | |

| 3.1. Финансовое мошенничество | |

| 3.2. Фальшивомонетчики | |

| 3.3. Финансовые пирамиды | |

| 3.4. История пирамиды МММ | |

| 3.5. Поддельные платежные терминалы | |

| 3.6. Фальшивые банки | |

| 3.7. Кредит на ваше имя | |

| 3.8. Виртуальные ловушки, или как не потерять деньги при работе в сети Интернет | |

| 3.9. Ответственность за финансовое мошенничество | |

| 3.10. Как нужно защищать свою информацию в Интернете | |

| 3.11. Как необходимо действовать, столкнувшись с финансовым мошенничеством | |

| 3.12. Куда заявить в случае финансового мошенничества | |

| 4. Экономический кризис | |

| 4.1. Экономический кризис и безработица | |

| 4.2. Мировой финансовый кризис | |

| 4.3. Как вести себя, когда настанет кризис |

Приложение 2. Финансовая математика

| 1. Простые (арифметические) проценты по вкладу | |

| 2. Сложные проценты по вкладу | |

| 3. Сложно-простые проценты | |

| 4. Экономический смысл числа е |

Предисловие

«Справочник по финансовой грамотности» является частью целостного учебно-методического комплекта «Азбука финансовой грамотности», в который входят также «Образовательная программа «Азбука финансовой грамотности» и «Методическое пособие «Азбука финансовой грамотности».

Учебно-методический комплект предназначен для проведения занятий с учащимися возраста 12 – 17 лет в организациях дополнительного образования детей, в пришкольных и загородных оздоровительных лагерях.

В соответствии с образовательной программой занятия проходят в интерактивных проектных и игровых формах: «Чемпионат по финансовой грамотности» и «Кейс-игра по финансовой грамотности». Игровые формы строятся так, что в них могут участвовать учащиеся без всякой предварительной подготовки по финансовой грамотности.

Назначение Справочника – оперативно предоставлять ученикам сведения, необходимые для участия в игровых и проектных интерактивных занятиях. Предполагается, что в процессе подготовки или по ходу игры на возникающие вопросы ученики смогут получить нужный ответ из Справочника.

Поэтому «Справочник по финансовой грамотности» согласован со всеми другими документами учебно-методического комплекта и содержит весь материал сведений, терминов и понятий, а также разобранных примеров, необходимый для участия в «Чемпионате по финансовой грамотности» и «Кейс-игре по финансовой грамотности».

Повышение финансовой грамотности населения проводится в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» (далее – Проект), реализуемого в соответствии с Соглашением о Займе № 79830-RU от 14 марта 2011 года между Российской Федерацией и Международным Банком Реконструкции и Развития.

В рамках данного Проекта уже реализован ряд Проектных контрактов/договоров, направленных на разработку различных материалов, способствующих повышению финансовой грамотности школьников и студентов:

- FEFLP/QCBS-3.1 «Разработка дополнительных образовательных программ по развитию финансовой грамотности обучающихся общеобразовательных учреждений и образовательных учреждений начального и среднего профессионального образования»;

- FEFLP/QCBS-3.3 «Разработка и апробация модульных образовательных программ и прочих материалов, направленных на повышение финансовой грамотности студентов»;

- FEFLP/FGI-2-1-6 «Школа личных финансов»;

- FEFLP/FGI-2-1-8 «Образовательные и просветительские мероприятия в области финансовой грамотности для обучающихся в общеобразовательных учреждениях старшей школы и учреждениях среднего профессионального образования муниципального образования г. Екатеринбурга: разработка и внедрение»;

- FEFLP/FGI-2-1-14 «Разработка сценариев внеклассных занятий по финансовой грамотности и мероприятий с образовательными, познавательными, навыкообразующими и воспитательными целями, а также их методическое обеспечение и апробация»;

- FEFLP/FGI-2-1-15 «Финансовая грамотность: играя – учимся, играя – познаем!»;

- FEFLP/FGI-1-2-01 «Информационно-просветительская кампания, направленная на развитие ответственного потребительского поведения на финансовом рынке и защиты прав потребителей финансовых услуг среди молодежи»;

- FEFLP/FGI-1-2-13 «Разработка, проведение и последующее распространение обучающей интерактивной деловой игры по защите прав потребителей финансовых услуг для школьников»;

- FEFLP/FGI-2-2-01 «Настольная игра для организации финансовых турниров»;

- FEFLP/FGI-2-2-11 «Интерактивный практикум «Эффективность понимания договора с финансовыми организациями - практическая основа защиты своих интересов»;

- FEFLP-V/CQS-9 «Разработка, апробация и реализация образовательной программы по финансовой грамотности для учреждений системы дополнительного школьного образования»;

- FEFLP-V/CQS-10 «Разработка, апробация и реализация образовательного курса по финансовой грамотности для экономических школ, проводимых в детских оздоровительных/летних лагерях»;

- FEFLP-Tom/CQS-4 «Разработка цикла информационно-просветительских телевизионных программ по вопросам финансовой грамотности для населения Томской области»;

- FEFLP-Tom/CQS-6 «Создание цикла телевизионных программ по повышению финансовой грамотности детей в возрасте от 7 до 16 лет».

Данный «Справочник по финансовой грамотности» (как и весь учебно-методический комплект «Азбука финансовой грамотности») подготовлен в рамках Контракта FEFLP/QCBS-3.25 «Формирование финансовой грамотности у обучающихся через организацию проектной деятельности и других интерактивных форм обучения в системе общего и дополнительного образования» (далее – Контракт), который продолжает реализацию Проекта.

В рамках Контракта разработана Концепция формирования финансовой грамотности у обучающихся средствами организации проектной деятельности и других форм интерактивного обучения. В Концепции описано общее содержание образования, которое является двухслойным: с одной стороны, описано содержание финансовой грамотности, с другой стороны, содержание, определяющее проектную, исследовательскую, практическую и иные формы деятельности, через которые будет осуществляться обучение. Указано место содержания образования в системе общего и дополнительного образования детей, описана связь разрабатываемого содержания образования с содержанием образования общеобразовательных предметов, представлена характеристика особенностей содержания образования в контексте Проекта и данного Контракта.

Все эти особенности Концепции нашли свое отражение и воплощение в «Справочнике по финансовой грамотности», «Образовательной программе «Азбука финансовой грамотности» и «Методическом пособии «Азбука финансовой грамотности».

Согласно условиям Контракта при подготовке учебных и методических материалов должны использоваться результаты предыдущих (перечисленных выше) проектов/контрактов. Поэтому настоящий «Справочник» представляет собой компиляцию материалов из учебников по финансовой грамотности, изданных издательством М.: ВИТА-ПРЕСС, Серия «Учимся разумному финансовому поведению» в рамках Проекта.

Список указанных учебников и некоторых других источников приведен в разделе Источники в конце «Справочника».

Материалы для «Справочника» брались из указанных источников без изменений, только в очень немногочисленных случаях была осуществлена необходимая стилистическая правка. Поэтому практически на каждый фрагмент материала в «Справочнике» дается ссылка на источник: например, (6, с. 135 – 140) - имеется в виду учебник, стоящий в списке источников под номером 6, фрагмент текста на 135-140 стр.

Педагогам рекомендуется при подготовке занятий по «Образовательной программе «Азбука финансовой грамотности» ознакомиться со всеми разделами «Справочника».

Это нужно сделать, прежде всего, потому, что позволит педагогу, не имеющему знаний по дисциплине «Финансовая грамотность», очень быстро приобрести необходимые сведения в том объеме, который требуется для работы.

Также это нужно сделать во многом еще и потому, что со своими вопросами ученики будут обращаться, прежде всего, к педагогу. При таких обращениях мы рекомендуем педагогу выступать в роли консультанта: давать ученикам правильную ссылку на тот или иной раздел «Справочника», чтобы учащиеся могли поработать над вопросом самостоятельно.

Часть первая

Личные и семейные финансы. Финансовое планирование и бюджет

1.1. Основные понятия

Грамотность финансовая – это знания и практические умения, позволяющие принимать разумные решения в различных областях управления личными и семейными финансами для повышения уровня потребления (уровня жизни) домохозяйства. (8, с. 11)

Банк – кредитная организация, которая занимается финансовым посредничеством: привлекает временно свободные денежные средства у тех, у кого они есть, и размещает их

между теми, у кого этих средств нет. (3, с. 20)

Банк коммерческий – это особая кредитная организация, которая функционирует на основании лицензии, выданной Центральным банком, и осуществляет банковские операции, перечисленные в Федеральном законе «О банках и банковской деятельности». (3, с. 8)

Банк Центральный – это государственный орган управления денежно-кредитной сферой государства, целью которого является регулирование темпов экономического роста, инфляции и валютного курса. (3, с. 8.)

Банковский счёт (account) – запись, используемая для учёта финансовых операций. (6, с. 24)

Домохозяйство – хозяйство семьи.

Домохозяйства доходы – все денежные или натуральные поступления, получаемые домохозяйством за определенный период времени.

Домохозяйства расходы – сумма всех затрат за определенный период времени.

Домохозяйства расходы необходимые – это те расходы, без которых семья не может обойтись. Это основные (недорогие) продукты питания, минимум недорогой одежды, оплата жилья и

Домохозяйства расходы нужные – это расходы на то, без чего семья временно (в экстренной финансовой ситуации) могла бы обойтись, но в целом ей это нужно для поддержания нормального, благополучного существования. (9, с. 67)

связанных с ним коммунальных счетов, жизненно необходимые медицинские услуги и лекарства. (9, с. 67)

Домохозяйства уровень потребления (уровень жизни) – это с тепень бедности или богатства домохозяйства (семьи).

Бюджет домохозяйства (семьи) – это баланс доходов и расходов домохозяйства (семьи) за определенный период времени. Бюджет рассчитывается на определённый период, например, месяц, квартал, год.

Домохозяйства бюджет (форма записи) – это запись всех доходов и расходов домохозяйства, которые потом складываются, чтобы понять, хватает ли средств на обеспечение всех потребностей составителя бюджета. (9, с. 59)

Домохозяйства бюджета дефицит – это превышение расходов над доходами. (9, с. 60).

Дефицит бюджета – это превышение расходов над доходами. (9, с. 60)

Профицит бюджета – это превышение доходов над расходами, он означает, что вы делаете сбережения.

Норма сбережения – это доля доходов, которая используется на создание будущих резервов семьи. (9, с. 86)

Домохозяйства бюджета профицит – это превышение доходов над расходами, он означает, что вы делаете сбережения.

Налог – законодательно установленный обязательный платёж, который периодически взимается в денежной форме с юридических и физических лиц для финансирования деятельности государства. (3, с. 136)

Налогами федеральными называют налоги и сборы, которые устанавливаются федеральными органами власти и являются обязательными на территории всей страны. К ним относится такой личный налог, как налог на доходы физических лиц. (3, с. 139)

Налогами региональными являются налоги, которые устанавливаются органами власти субъектов Российской Федерации в соответствии с налоговым законодательством и обязательны к уплате на территории соответствующих субъектов страны. К ним относится, например, транспортный налог. (3, с. 139-140)

Налогами местными признаются налоги, устанавливаемые органами муниципальной власти в соответствии с Налоговым кодексом РФ и действующие на территории муниципалитетов. К ним относятся земельный налог, налог на имущество физических лиц. (3, с. 14)

Налог на доходы физических лиц (НДФЛ) – это федеральный налог, уплачиваемый физическими лицами при получении ими доходов, исчисляемый в процентах от суммы

совокупного дохода в соответствии с законодательством. (3, с. 153)

Налог транспортный (Транспортный налог) – это региональный налог, который необходимо уплатить, если в собственности имеется транспортное средство. Рассчитывается он исходя из мощности двигателя и категории транспортного средства. (3, с. 157)

Налог земельный (Земельный налог) – это местный налог, уплачиваемый собственниками земельных участков. Исчисляется он в процентах от кадастровой стоимости земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследовании налогоплательщика. (3, с. 161)

Налог на имущество физических лиц – это местный налог, уплачиваемый гражданами, имеющими в собственности жилую и нежилую недвижимость. Исчисляется он в процентах от инвентаризационной стоимости объекта недвижимости. (3, с. 163)

Налоговая льгота – это право налогоплательщика на частичное или полное освобождение от уплаты налога, предусмотренное налоговым законодательством.

(3, с. 169)

Налоговые санкции – это мера ответственности за нарушение налогового законодательства, применяемая в виде штрафа. (3, с. 148)

Налоговая пеня – это сумма денег, которую должен заплатить налогоплательщик в случае нарушения сроков уплаты налога. (3, с. 149)

Норма сбережения – это доля доходов, которая используется на создание будущих резервов домохозяйства. (9, с. 86)

Пенсия – это регулярное денежное пособие, выплачиваемое лицам, имеющим инвалидность, либо достигшим пенсионного возраста, либо потерявшим кормильца.

Пенсия по старости (Страховая пенсия по старости) – это регулярные ежемесячные денежные выплаты в связи с наступлением нетрудоспособности вследствие достижения пенсионного возраста лицом, застрахованным в рамках обязательного пенсионного страхования. (3, с. 374).

Пенсионная система – совокупность различных экономических, правовых, а также организационных институтов и норм, целью которых является предоставление

гражданам материального обеспечения в виде пенсий. (3, с. 370)

Пенсионный фонд – финансово-кредитная организация, которая оказывает услуги по управлению пенсионными накоплениями своих клиентов и обеспечивает выплату им пенсий по достижении оговорённого договором или законодательством возраста.

(3, с. 7)

Пенсионный фонд негосударственный (Негосударственный пенсионный фонд) – некоммерческая организация социального обеспечения, основными видами деятельности которой являются обязательное пенсионное страхование и негосударственное пенсионное обеспечение. (3, с. 381)

Индивидуальный пенсионный коэффициент – параметр, отражающий в относительных единицах пенсионные права застрахованного лица на страховую пенсию, сформированные с учётом начисленных и уплаченных в Пенсионный фонд Российской Федерации страховых взносов на страховую пенсию, продолжительности страхового стажа и отказа на определённый период от получения страховой пенсии. (3, с. 374)

Производительность труда – это мера эффективности работы сотрудника; количество товаров или услуг, которое сотрудник может произвести за отведённый промежуток времени(9, 15 – 19)

Счёт (account) – запись, используемая для учёта финансовых операций. (6, с. 24)

Финансы (деньги) – инструмент в хозяйственной деятельности людей, выполняющий роли (функции) средства обмена, средства учета, средства платежа, а также средства накопления и сбережения богатств.

Финансовая подушка безопасности (ФПБ) – это сумма, которую любому человеку стоит всегда иметь под рукой. И даже если эти деньги положены в банк, то лучше, если они будут находиться на текущем счёте, с которого снять деньги можно в любой момент.

Цели – это ваши мечты, но конкретизированные. Помимо ответа на вопрос «чего мы хотим?» необходимо ответить на следующие вопросы:

– Когда мы это хотим?

– Сколько денег нам для этого не хватает?

– Сколько это стоит?

– Что из этого самое важное? (Другими словами, в какой последовательности мы это хотим?)

Когда вы ответите на эти вопросы, ваши мечты превратятся в цели. (9, с. 77), (7, с. 133).

1.2. Финансовая грамотность и домашние хозяйства (семьи)

1.2.1. Финансовая грамотность.

Многие люди не задумываются, что такое финансовая грамотность и для чего она нужна обычному человеку – человеку, который не имеет дела с фьючерсами, опционами, акциями, облигациями, не является трейдером, маклером или брокером.

Но некоторых людей все-таки заставляет задуматься о своем финансовом поведении сама жизнь. Однажды они попадают в такие ситуации, когда из-за своей финансовой безграмотности оказываются в очень сложном финансовом положении. Вот только некоторые из них.

| Жизненные ситуации | ||

| Иванов Иван Иванович постоянно берет кредиты в банках. Выплатив один кредит, он вновь приходит в банк, чтобы оформить новый. Недавно, поддавшись влиянию рекламы, он взял новый кредит (не расплатившись еще по старому кредиту) для покупки телевизора, так как старый стал плохо работать. Через некоторое время фирма, где работал Иван Иванович, разорилась и не смогла погасить долги по зарплате. Пока Иван Иванович искал новую работу и не платил по кредиту и займу, его долги значительно выросли и превратились в сумму 425 тыс. р. Теперь он регулярно общается с коллекторами[1] и банковскими работниками, но долги только растут. | Сидоров Петр Иванович, житель деревни Лесная, работает на местной ферме агрономом и имеет небольшое подсобное хозяйство. Недавно на своем участке он закончил строительство нового дома, которое продолжалось в течение семи лет. Местность, где располагается деревня Лесная, регулярно подтапливается, но прошлой осенью случился настоящий потоп, после которого большинство строений не подлежали восстановлению, а весь урожай и почти вся скотина погибли. У Петра Ивановича, как и у большинства жителей деревни, не было застраховано ни имущество, ни дом. Государство оказало небольшую помощь, но этого хватило только на ремонт дома. Еще придется потратить много денег на восстановление хозяйства. | Петрова Мария Васильевна работает инженером на крупном предприятии. Она имеет хорошую зарплату (в два раза больше, чем средняя по стране), дети уже выросли и сами зарабатывают себе на жизнь. Муж недавно получил повышение в должности на заводе (зарплата выросла на 30 %). Доходы семьи значительно увеличились за последние годы, а обязательные расходы сократились. Однако Мария Васильевна, занимающаяся ведением домашнего хозяйства, еле-еле сводит концы с концами. А пенсия не за горами, и хорошо было бы откладывать на благополучную старость, но не получается отложить даже на отпуск на море. |

| Проблема Почему эти люди оказались в таких ситуациях? | ||

В такой ситуации, как И.И. Иванов, сегодня оказываются многие наши сограждане. Что, теперь вовсе не брать кредиты? Тогда невозможно будет купить никакой крупной вещи. Можно, конечно, накопить на нее, но это займет очень много времени, да и копить нужно с умом, а то получится, как в истории с Валентиной Викторовной, которая получила доход от продажи своего дачного участка – 100 тыс. р.

| Было это в 2000 году. 100 000 рублей для того времени – это довольно большие деньги. Но Валентина Викторовна доверяла только себе, и поэтому сделала тайник дома и туда положила деньги. Она решила, что это будет подарок на свадьбу дочери. Когда ее дочь в 2016 году собралась замуж, то реальная ценность этих денег (покупательная способность) снизилась почти в 6 раз. |

Грамотно ли вела себя Валентина Викторовна? Очевидно, нет. Сегодня существуют более рациональные способы сохранения своих сбережений.

Сбережения – это часть доходов человека, которая не тратится на текущее потребление, а откладывается для совершения будущих покупок.

Однако вернемся к нашему герою – Ивану Ивановичу. Как же у него образовалась такая большая сумма долга – 425 тыс. р.? Средняя зарплата в России в 2016 году около 30 тыс. р. Представим, что Иван Иванович получал именно такую зарплату. Теперь, чтобы вернуть долг, ему нужно ни есть, ни пить, ни покупать даже самые необходимые вещи, а только выплачивать свой долг 1 год и 3 месяца. Вот чем обернулись неграмотные финансовые решения. Начиналось все с незначительной (в сопоставлении с итоговым долгом) суммы, например, на покупку нового компьютера стоимостью тысяч двадцать. Потом для оплаты ежемесячного платежа, который Иван Иванович не смог внести в счет погашения кредита, он оформил кредитную карту и стал с нее снимать наличные для оплаты кредита. Но кредитную карту оказалось так легко использовать для оплаты продуктов питания и других покупок, что она очень активно пошла в ход. А затем деньги кончились и на ней. И тогда Иван Иванович взял новый кредит, чтобы расплатиться по имеющимся долгам, и так далее.

| · Объем просроченной задолженности по кредитам в России, по данным на 1 января 2017 года, составил 1,3 трлн. рублей. · В 2016 году по сравнению с 2015 годом объем просроченной задолженности вырос на 43 %, а объем кредитов с просрочкой более 90 дней – на 32 %. · В России пять и более кредитов, по данным статистики Национального бюро кредитных историй (НБКИ), на 1 апреля имеют 306,9 тысяч человек. · По данным НБКИ, четыре кредита сейчас имеют порядка 742,6 тысяч человек – их количество снизилось на 40 %. · Число тех, кто имеет три или два кредита, составило соответственно 1,8 млн. человек и 4,7 млн. человек. · По словам главы Федеральной службы судебных приставов, в первом полугодии 2016 года произведено 197,5 тыс. арестов имущества должников, что на 30 тыс. больше, чем за аналогичный период прошлого года. |

И вряд ли эта ситуация быстро изменится. Посмотрите, какое количество человек имеют более одного кредита. А какая просрочка по кредитным платежам... Наличие больших долгов создает риски финансового благополучия семьи. Долги необходимо возвращать, плюс уплачивать проценты за взятые взаймы деньги. К тому же может создаться ситуация, при которой у семьи не будет хватать денег на самое необходимое или на то, что способствует развитию и благополучному существованию членов семьи: на образование, здоровье, культурные мероприятия. Если семья окажется неспособной выплачивать долги, то в результате судебного решения может быть изъято имущество должника.

Что же делать, чтобы не попасть в такую ситуацию, а использовать кредитные продукты только для увеличения своего благосостояния?

Принимать решения ГРАМОТНО! Прежде чем брать в долг, необходимо оценить свои возможности и последствия для бюджета семьи, а также проанализировать возможные риски.

Давайте посмотрим на другую ситуацию, в которой оказался Петр Иванович. Он всю жизнь работал, может быть, никогда не имел просроченных кредитов, вовремя платил налоги. Но однажды с ним и его соседями случилось такое несчастье: наводнение погубило почти все имущество.

А ведь различные стихийные бедствия в нашей стране совсем не редкость…

| Кемеровская область, наводнение, 2004 г. В апреле 2004 года в Кемеровской области произошел паводок из-за поднятия уровня местных рек Кондома, Томь и их притоков. Разрушению подверглись более шести тысяч домов, десять тысяч человек пострадали, девять погибли. В городе Таштагол, находящемся в зоне паводка, и ближайших к нему поселках паводковыми водами были разрушены 37 пешеходных мостов, пострадало 80 километров областных и 20 километров муниципальных дорог. Стихия нарушила также телефонную связь. Ущерб, по оценкам экспертов, составил 700–750 миллионов рублей. Краснодарский край, наводнение, 2012 год. В течение 6–7 июля 2012 года выпала более чем трех- или пятимесячная норма осадков. Число пострадавших – более 34 тысяч человек, погиб 171 человек. В районе бедствия стихией был причинен ущерб 7 200 жилым домам, были выведены из строя системы газо-, энерго- и водоснабжения, было прекращено железнодорожное и автомобильное движение. Дальний Восток, наводнение, 2013 г. С конца июля 2013 года юг Дальнего Востока России и северо-восток Китая оказались подвержены катастрофическим наводнениям, вызванным интенсивными затяжными осадками, что привело к последовательному увеличению уровня воды в реке Амур. Наводнение таких масштабов произошло впервые за 115 лет наблюдений. В Амурской области было подтоплено 126 населенных пунктов в 15 муниципальных образованиях. Было затоплено около восьми тысяч жилых домов с населением 36 339 человек (из них более десяти тысяч детей). Также наводнением были затоплены более 20 тысяч дачных участков и огородов. В Хабаровском крае было подтоплено 77 населенных пунктов в девяти муниципальных образованиях. Было подтоплено более 3 000 жилых домов с населением около 35 000 человек. Также наводнением были затоплены территории 3 869 приусадебных и 3 762 дачных участков. Республика Хакасия, лесные пожары, 2015 г. В Республике Хакасия 12 апреля во время сжигания прошлогодней сухой травы возникли пожары в нескольких десятках населенных пунктов. Огонь уничтожил более 1 200 домов. Погибли 15 человек, более 600 обратились за медицинской помощью. Глава Хакасии Виктор Зимин назвал ситуацию аномальной: в течение часа загорелась практически вся республика. |

Многие скажут: это же стихийное бедствие, вряд ли его можно избежать. Да, избежать нельзя, но минимизировать потери можно. Очень странная позиция у многих жителей районов с высокими природными рисками. Они считают, что если что-то случится, то государство им должно помочь. Государство может помочь, и даже в каких-то случаях обязано это сделать, однако не лучше ли воспользоваться услугами страховой компании – участника финансового рынка, специализирующегося на страховании рисков. Если люди знают, что может случиться наводнение, или пожар, или еще какое-то стихийное бедствие, или просто кража, то почему они не страхуют свое имущество и не используют возможность восстановить его через страховку?

Осознание ответственности за себя и свое имущество – это тоже элемент грамотного финансового поведения.

А Мария Васильевна, казалось бы, вообще живет хорошо: много трудится, получает за это приличное вознаграждение и, соответственно, должна иметь высокий уровень жизни. Но почему-то она организует свой бюджет так, что еле-еле сводит концы с концами. В чем же дело?

| Сколько людей в нашей стране ведут бюджет (домохозяйства)? По данным исследования, выполненного в 2015 году Национальным агентством финансовых исследований (НАФИ), только 8 % взрослых людей, имеющих детей, тщательно ведут семейный бюджет, а именно записывают все расходы и доходы. Еще 15 % фиксируют основные траты и поступления. То есть 77 % россиян, имеющих детей, не ведут семейный бюджет. |

В эти 77 % попадает и наша героиня Мария Васильевна. Как показывает практика, важен не только объем денежных поступлений семьи, но и то, как этими поступлениями семья распоряжается, насколько рационально используются денежные средства. Ведь умение вести личный или семейный бюджет, а также осуществлять долгосрочное финансовое планирование – это одна из ключевых компетенций, составляющих суть грамотного финансового поведения.

И снова анализ жизненной ситуации приводит нас к выводу: чтобы жить благополучно, нужно на элементарном, базовом уровне освоить принципы грамотного финансового поведения и сделать так, чтобы «вы управляли деньгами, а не деньги управляли вами».

Как понять, что люди ведут себя безграмотно в сфере личных и семейных финансов?

Можно ли считать человека финансово безграмотным, если он:

- все деньги, которые зарабатывает, тратит и не оставляет ничего для сбережений;

- не ведет личный или семейный бюджет и не осуществляет финансовое планирование (как Мария Васильевна);

- тратит больше, чем зарабатывает, живет не по средствам (как Иван Иванович);

- постоянно имеет долги (берет деньги в долг, чтобы погасить старый долг);

- неуважительно относится к богатым людям, которые своим трудом заработали большие доходы и умеют ими управлять;

- рассчитывает исключительно на помощь государства, а не на свои силы;

- если имеет сбережения, то хранит их дома;

- принимает финансовые решения, руководствуясь эмоциями, зачастую под воздействием рекламы, желания быть не хуже других.

То, что в России много финансово безграмотных людей, подтверждает и статистика.

ЭТО ЛЮБОПЫТНО[2]!

|

Но чтобы не попадать в ситуации, подобные тем, в которых оказались наши герои, а, напротив, научиться управлять своими финансами и принимать обдуманные, рациональные решения, нужно научиться финансовой грамотности еще в юности.

Мы рассмотрели разные случаи неграмотного финансового поведения. Таким образом, используя метод «от противного», мы имеем некоторое представление о грамотном финансовом поведении.

Финансовая грамотность – это знания и практические умения, позволяющие принимать разумные решения в различных областях управления личными и семейными финансами для повышения уровня потребления (уровня жизни).

Какой человека может считаться финансово грамотным?

Такой, который:

- ведет учет личных и семейных расходов и доходов;

- живет в рамках своего бюджета, не злоупотребляя заемными средствами;

- планирует свое финансовое будущее, готов к непредвиденным жизненным обстоятельствам, создает финансовую подушку безопасности, оценивает перспективы выхода на пенсию;

- рационально подходит к выбору финансовых продуктов и услуг;

- ориентируется в финансовой сфере.

И ключевым умением, конечно, является умение принимать решения обдуманно, осознанно, выявляя различные альтернативы, сравнивая и оценивая их с точки зрения того, что нам действительно необходимо, а не то, что навязано рекламой, общественными стереотипами; понимая последствия для себя и своей семьи. (8, с. 6 – 12)

1.2.2. Деньги (финансы)

Деньги, пожалуй, одно из самых великих изобретений человеческой мысли. Даже малоразвитые общества в самых отдалённых уголках Земли создали свои виды денег. Роль денег как эталона всех обменов всегда выпадала товару, на который имелся наибольший спрос или который больше всего подходил для этих целей (соль, хлопковые ткани, медные браслеты, золотой песок, лошади, коровы, ракушки, сушёная рыба и многое другое).

Деньги в экономике исполняют четыре основные функции:

1. Средство обращения (содействия обмену).

2. Средство измерения (учёта).

3. Средство сбережения и накопления богатств.

4. Средство платежа.

Первая функция – средство обращения – позволяет осуществлять обмен благами. Без денег этот обмен чрезвычайно сложен. Нужно не только найти человека, у которого есть необходимая тебе вещь, но и чтобы именно ему требовалось то, что есть у тебя. А иначе придётся вовлекать в цепочку обмена ещё несколько человек, пока все не получат то, что хотят.

Вторая функция – средство измерения – позволяет сравнивать блага между собой по их ценности для людей с помощью единой счётной единицы. А как определить эту ценность? Например, в пустыне, когда человек умирает от жажды, за стакан воды он может отдать мешок золота. Если же он добрался до оазиса, там этот стакан воды практически ничего не стоит – воды там много. Деньги стали тем желанным для всех товаром, через который можно измерить ценность всех других товаров.

Третья функция – средство сбережения (ценности) – способность денег долго сохранять для своего владельца возможность получения жизненных благ. Иными словами, положив сегодня золото в сундук, ты можешь через много лет достать его оттуда, и оно останется таким же средством платежа, как сегодня.

Четвёртая функция – средство платежа – позволяет осуществлять в рыночной экономике немало операций, не связанных с покупкой товаров, оплатой услуг или накоплением сбережений. Например, подавляющее большинство фирм пользуются кредитами банков и других финансовых организаций. Банк выдаёт фирме определённую сумму денег на оговорённый срок с условием возврата, и по истечении этого срока фирма погашает долг, т. е. возвращает (сразу или частями) предоставленный ей банком денежный капитал. Роль средства платежа деньги играют и при уплате налогов, выплате

государственных пенсий и пособий. (7, с. 14-16.).

1.2.3. Домашние хозяйства (семьи)

Домашнее хозяйство – это хозяйство, которое ведется одним или несколькими совместно прожинающими и имеющими общий бюджет людьми.

Домашнее хозяйство один из трех основных субъектов экономической деятельности (государство, предприятия, домашние хозяйства). Именно от состояния домашних хозяйств напрямую зависит благосостояние населения, его материальное благополучие.

Основные функции домохозяйства:

- воспроизведение рабочих ресурсов (рождение и воспитание детей);

- создание человеческого капитала;

- социальность (поддержка нетрудоспособных членов семьи);

- создание межличностных отношений;

- удовлетворение индивидуальных потребностей каждого члена семьи;

- сбережение и накопление ценностей (материальных, духовных);

- развитие предпринимательских способностей.

Внутри домашних хозяйств основные финансовые отношения возникают в основном при формировании семейного бюджета каждого отдельного домохозяйства, направленного на удовлетворение основных потребностей участников домохозяйства. Кроме того, существуют определенные сберегательные стратегии, связанные с инвестированием оставшихся после потребления денежных ресурсов.

1.3. Уровни потребления (уровни жизни) домохозяйств

(финансовое благосостояние)

1.3.1. Уровень потребления (уровень жизни) домохозяйства

Уровень потребления или уровень жизни (финансовое благосостояние) – это степень бедности или богатства отдельного человека или семьи.

Можно выделить 4 основных уровня потребления (уровня жизни) домохозяйств:

1. Нищета.

2. Бедность.

3. Зажиточность.

4. Богатство.

Для России границы каждого уровня потребления (уровня жизни) домохозяйств примерно следующие:

Нищета. Человек имеет доходы, едва позволяющие поддерживать жизнь крайне ограниченным набором продуктов питания. Зачастую у него нет даже постоянного жилья. По уровню цен в начале нынешнего века к нищим в России относились люди, чей доход в месяц составлял менее 7,4 тыс. р. на человека.

Бедность. У человека есть постоянное жильё, хотя, возможно, и более чем скромное. При этом его денежные доходы так малы, что он вынужден ограничивать себя даже в еде, приобретая только самые дешёвые продукты питания. Он испытывает постоянную нехватку денег на покупку одежды, обуви и лекарств. По уровню цен в начале нынешнего века к бедным в России относились люди, чей доход в месяц составлял от 7,4 до 17 тыс. р. на человека.

Зажиточность. Денежные доходы позволяют получать весь набор товаров и услуг, необходимых для поддержания здоровья или его восстановления в случае болезни. Человек способен приобрести (возможно, с помощью кредита банка) легковой автомобиль и новое просторное жильё. При этом часть доходов он может сберечь для решения важных жизненных задач в будущем. По уровню цен в начале нынешнего века

к зажиточным (в разной, конечно, степени) в России относились люди, чей доход в месяц составлял от 17 до 75 тыс. р. на человека.

Богатство. Денежные доходы позволяют удовлетворять практически все типы потребностей человека. В России нижняя граница доходов богатых семей – 75 тыс. р. на человека в месяц.

На каком уровне благосостояния начинаете жизнь вы, зависит от того, как сложилась жизнь ваших родителей и в каком регионе или городе России вы живёте. Но после окончания школы ваше благосостояние будет всё в большей степени определяться вами самими. (7, с. 8-9)

1.3.2. Способы повышения уровня потребления (уровня жизни) домохозяйства.

Существует пять основных способов стать зажиточным или богатым:

1. Развить свои способности (физические, творческие, интеллектуальные) и научиться дорого продавать свои услуги или созданные вами изделия. Но для этого надо много и упорно трудиться.

2. Создать свой бизнес и сделать его успешным. Это довольно трудный путь к благосостоянию, но этот путь вполне реальный, и в сегодняшней России есть немало людей, которые смогли преодолеть все трудности и создать успешные компании.

3. Изобрести нечто уникальное и суметь это выгодно продать. Талант изобретателя – прекрасный дар судьбы. Но изобрести что-то лишь первый шаг к получению от изобретения денежных доходов. Надо ещё суметь найти этому изобретению

коммерческое применение в реальной жизни и довести его до прибыльного производства. А это непросто и по силам далеко не каждому изобретателю.

4. Получить большое наследство (деньги или бизнес). О таком пути к благосостоянию мечтают многие люди. Но очень часто «нечаянные» наследники крупных состояний их быстро и бездарно растрачивают. Причина в том, что зачастую у таких наследников нет понимания правил обращения с деньгами, они не умеют и не хотят считать деньги и безудержно их тратят. А главное – такие наследники чужого богатства не умеют его воспроизводить.

5. Выиграть в лотерею или в тотализатор. В сознании большинства людей выигрыш крупной суммы денег в лотерею или в тотализатор – истинный подарок судьбы и залог дальнейшей счастливой жизни. Но в жизни нередко неожиданное богатство, свалившееся на человека, оборачивается для него утратой внутреннего спокойствия и равновесия. (7, с. 9-10).

1.4. Виды и структура доходов домохозяйства

1.4.1. Источники доходов домохозяйств

В качестве доходов учитываются все виды поступлений, полученные семьей:

- деньги (оплата труда, социальные трансферты, доходы от собственности и предпринимательской деятельности и др.);

- натуральных поступлений (продуктов и товаров, дотаций и льгот, поощрений товарами от предприятий и пр.), их стоимость оценивается в деньгах.

Доходы любой семьи можно разделить на 5 составляющих.

1. Зарплата членов семьи, которые являются наёмными работниками в фирмах и госучреждениях.

2. Социальные выплаты от государства, например, пенсии бабушек и дедушек, пособия на рождение детей, социальная помощь инвалидам.

3. Доходы от предпринимательской деятельности, если кто-то из членов семьи занимается бизнесом или владеет долей в частной компании.

4. Доходы от продажи собственности или сдачи её в аренду. Об этом источнике дохода семьи часто забывают и не используют его в полной мере. Например, некоторые семьи, состоящие из 2-3 человек, живут в больших квартирах, полученных в наследство, и при этом имеют очень низкие доходы. Они могли бы эту квартиру продать и купить более дешёвую. Если же они не готовы на такой шаг (например, хотят сохранить жилую площадь на случай будущего увеличения семьи), то могут временно снимать маленькую квартиру, а большую сдавать. Полученную разницу они могли бы потратить на повышение своего благосостояния не только сегодня, но и в будущем, например, на образование детей.

5. Прочие доходы. К ним, в частности, относятся доходы от инвестиций семейных сбережений в ценные бумаги и другие активы. Это могут быть также доходы в натуральной форме (неденежные) от ведения приусадебного хозяйства.

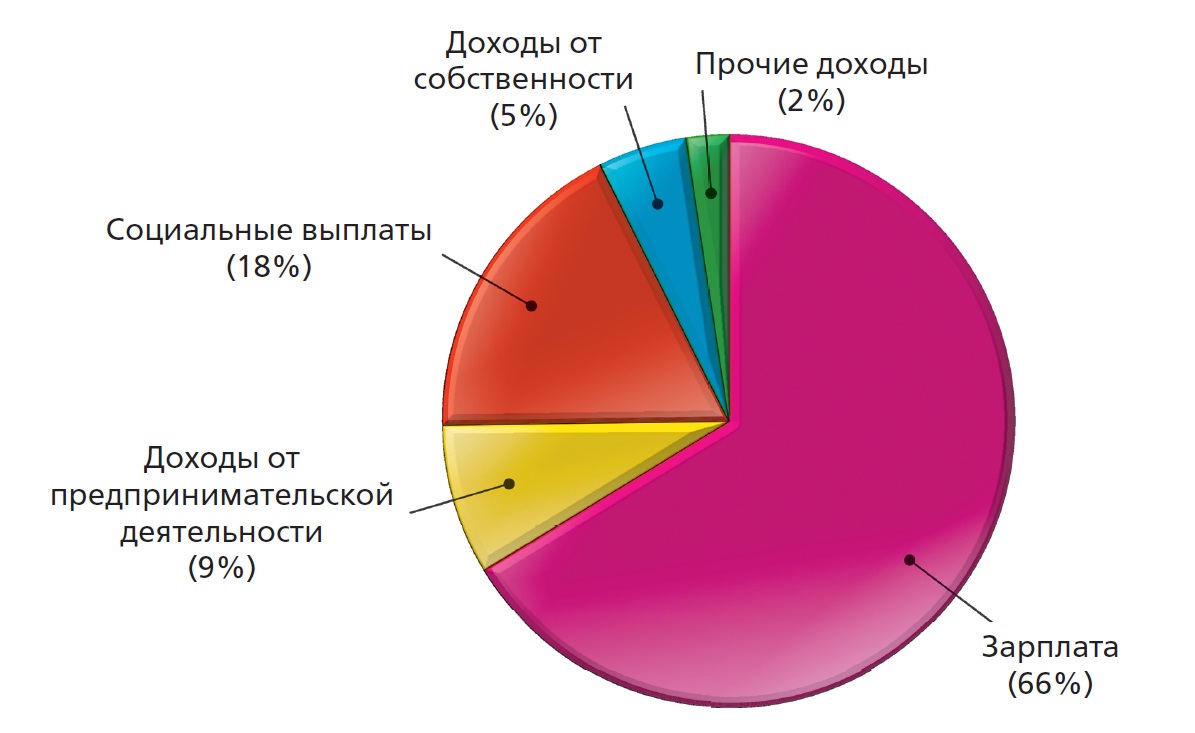

Давайте обратимся к статистике, чтобы понять, из чего складываются доходы большинства российских семей. Как видно из диаграммы (рис. 1), наибольшую часть доходов россиян (как, впрочем, и жителей других стран) составляет зарплата работающих членов их семей. Однако социальные выплаты и доходы от предпринимательства тоже играют существенную роль.

Рис. 1. – Объём и структура денежных доходов населения России