2020-01-14

2020-01-14 129

129

Как показал проведенный анализ механизма распределения, и использования чистой прибыли, предприятие МЗ «СИиТО» распределяет оставшуюся в распоряжении предприятия чистую прибыль в фонд пополнения оборотных средств, фонд накопления, фонд потребления и резервный фонд.

С целью увеличения собственного капитала было бы целесообразно направлять часть чистой прибыли на покупку ценных бумаг. Кроме этого, при установлении соотношения в использовании чистой прибыли, направляемой на производственное развитие необходимо руководствоваться следующими показателями:

а) коэффициент механизации и автоматизации труда;

б) возрастной состав оборудования;

в) моральный и физический износ оборудования;

г) удельный вес прогрессивного оборудования;

д) количество квартир на 100 человек ППП;

е) общей жилой площади, приходящейся на одного работника;

ж) количеством объектов социально-культурной сферы на 100 работников предприятия.

Полученные значения вышеперечисленных показателей необходимо сравнить с средними показателями по отрасли. Если какой-либо из них ниже (это относится к показателям а, г, д, е, ж) или выше (показатели б, в) следует эту диспропорцию устранить. Однако возможна ситуация, когда все эти показатели соответствуют среднеотраслевому и народнохозяйственному, то в данном случае целесообразно отдавать предпочтение направлению чистой прибыли на развитие производства.

Большое значение имеет резервный фонд, который необходимо формировать на предприятии, независимо от формы собственности. Ведущая роль резервного фонда в условиях рынка возрастает. Главное его назначение обеспечивать финансовую устойчивость предприятия в период временного ухудшения производственно-финансовых показателей, компенсированию дополнительных затрат, возникающих в процессе производственно-хозяйственной деятельности. Необходимо отметить, что размер резервного фонда не соответствует нормативу.

Считаем, что в условиях ухудшения экономического состояния, предприятие часть средств резервного фонда может использовать на материальное стимулирование. Это в определенной мере способствовало бы снижению социальной напряженности в трудовом коллективе предприятия.

Поэтому предлагается осуществить проект участия работников предприятия в прибыли.

Участие работников в прибыли – система взаимоотношений между нанимателем и наемными работниками, при которой часть чистой прибыли, принадлежащей владельцу предприятия, передается в собственность членам трудового коллектива.

Часть чистой прибыли признается собственностью трудового коллектива с согласия уполномоченных государством Мингоримущества или его соответствующих органов при соблюдении следующих условий:

Уставом предприятия предусмотрена передача части чистой прибыли в собственность членов трудового коллектива на дивиденды:

- размер (процент) чистой прибыли, передаваемой в собственность трудового коллектива на дивиденды, должен быть указан в уставе предприятия, но не более 15 %;

- вклады членов трудового коллектива должны быть занесены на их индивидуальные лицевые счета;

- прибыль, переданная в собственность членов трудового коллектива должна отражаться на отдельном спецсчёте, как средства, не принадлежащие государству.

Участие работников в прибыли в некоторой степени будет способствовать соглашению интересов собственника и наемных работников, у которых появляется стимулы для повышения конкурентоспособности продукции, снижения издержек производства, обновления оборудования, формирования предпринимательского мышления, заинтересованности в развитии производства и повышении его эффективности.

Участие работников в прибыли закреплено законом «О предприятиях в РБ». В соответствии с действующими нормативными документами в собственность членов трудового коллектива может передаваться до 15 % чистой прибыли, что должно быть отражено в уставе предприятия.

Механизм использования чистой прибыли на МЗ «СИиТО», на котором предлагается система участия работников в прибыли, представлен на рисунке 3.1.

|

| |

|

Рисунок 3.1 – Механизм использования чистой прибыли на «МЗ «СИиТО»

Часть чистой прибыли, передаваемой в собственность членов трудового коллектива на дивиденды, распределяется между ними пропорционально их трудовому участию в деятельности предприятия.

Для оценки личного трудового участия работника в деятельности предприятия могут быть использованы различные критерии, а именно: стаж работы, заработная плата за отдельный год, стаж работы и заработная плата одновременно.

Возможны и другие способы оценки личного трудового участия работника. Необходимо отметить, что наиболее достоверную оценку личного трудового участия работника дает одновременное использование двух показателей: стаж работы на данном предприятии и заработная плата за отчетный год.

Для определения суммы прибыли, передаваемой в собственность каждого члена трудового коллектива, будет использоваться метод прямого счёта, который получил наибольшее распространение в Республике Беларусь.

По этому методу прибыль, передаваемая в собственность членов трудового коллектива, распределяется между ними пропорционально критериям, принятым для оценки личного трудового участия.

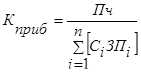

Размер чистой прибыли, передаваемой в собственность каждому работнику (дивидендов), определяется по формуле

, (3.8)

, (3.8)

где Сi – стаж работы конкретного работника, лет;

ЗПi – заработная плата конкретного работника, ден. ед.;

– коэффициент распределения прибыли, который определяется следующим образом

– коэффициент распределения прибыли, который определяется следующим образом

, (3.9)

, (3.9)

где Пч – часть чистой прибыли, передаваемой в собственность, ден. ед.;

n – количество работников предприятия, чел.

Сумма прибыли, передаваемая в собственность, может использоваться им по собственному усмотрению (это его собственность). Работник вправе получить сумму принадлежащей ему прибыли и направить ее на строительство или приобретение жилого дома, или иных объектов социально-культурного назначения, или по соглашению с собственником оставить в распоряжении предприятия в виде вклада, как собственника. Вклад работника в предприятие будет представлять собой часть чистой прибыли, передаваемую в собственность работнику и оставляемую им в распоряжении предприятия. Использование вкладов работников улучшит финансовое положение предприятия, создаст экономические предпосылки для развития и совершенствования производства.

Рассмотрим методику распределения чистой прибыли на условном примере, так как данные расчеты очень трудоёмки, и целесообразно их осуществлять с помощью программных средств.

В результате производственно-хозяйственной деятельности предприятие с численностью 10 человек получило 30 млн. р. чистой прибыли, из которой согласно уставу 15 % передается в собственность членов трудового коллектива, т.е. 7,5 млн. р. В качестве критериев трудового участия приняты: стаж работы на данном предприятии и среднемесячная заработная плата за отчетный год. Расчёт суммы чистой прибыли, передаваемой в собственность каждому работнику, приведены в таблице 3.13.

Таблица 3.13 – Расчет суммы чистой прибыли, передаваемой в собственность каждому работнику на дивиденды

| Ф.И.О. | Стаж работы, лет | Среднемесячная заработная плата за отчетный год, тыс. р. | Произведение стажа работы на ЗП, гр. 2 х гр.3, тыс. р. | Коэффициент распределения прибыли | Сумма чистой прибыли, передаваемая работнику, гр. 5 х гр. 4, тыс. р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 4 | 450 | 1800 | 0,379 | 682,10 |

| 2 | 4 | 320 | 1280 | 0,379 | 482,10 |

| 3 | 2 | 540 | 1080 | 0,379 | 411,22 |

| 4 | 3 | 560 | 1680 | 0,379 | 638,62 |

| 5 | 4 | 580 | 2320 | 0,379 | 881,18 |

| 6 | 3 | 600 | 1800 | 0,379 | 684,10 |

| 7 | 4 | 630 | 2520 | 0,379 | 956,98 |

| 8 | 4 | 650 | 2600 | 0,379 | 987,30 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 9 | 3 | 660 | 1980 | 0,379 | 752,32 |

| 10 | 4 | 670 | 2680 | 0,379 | 1017,62 |

| 19740 | 7500,00 |

Предприятие сможет использовать вклады своих работников на различные цели, в том числе на приобретение собственных технологий, машин и оборудования, то есть на увеличение имущества.

Для предприятия, использующего вклад своих работников, эти средства являются заемными. Поэтому на вклад предприятие будет ежегодно выплачивать проценты. Размер прибыли, направляемой на выплату процентов, определяется органом, в подчинении которого находится предприятие.

Наличие вкладов в предприятие принесет экономическую выгоду для членов трудового коллектива, ибо в результате развития и совершенствования производства растет чистая прибыль, часть которой будет передаваться в собственность работников.