2020-01-14

2020-01-14 326

326Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

Таким образом, к признакам налогов относятся: легитимность (налоги взимаются только с законных операций); индивидуальная безвозмездность для налогоплательщика; принудительность.

Элемент налога – понятие, используемое при изучении конкретных налогов. Различают следующие элементы налога, без которых налог не может считаться установленным. Налогоплательщик – организация или физическое лицо, на которых возложена обязанность уплачивать налоги. Объект налогообложения – имущество, прибыль, доход, стоимость реализованных товаров либо иное экономическое основание, имеющее стоимостную, количественную или физическую характеристики, с наличием которой у налогоплательщика законодательно связано возникновение обязательств по уплате налога. Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения. Налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговая ставка – величина налоговых исчислений на единицу измерения налоговой базы.

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Фискальная функция предполагает, что налоги являются доходом государства и формируют доходную часть бюджетов разных уровней. Регулирующая функция заключается во взаимодействии налогов на многие стороны общественно-экономических отношений. Налоги способны оказывать влияние на платежеспособный спрос, предложение, инвестиции, ресурсосбережение. Налоги в состоянии создавать или разрешать экономические условия для деловой активности, охраны окружающей среды.

Классификация налогов. Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов. НК РФ предусмотрено деление налогов и сборов по видам на три группы: федеральные; региональные; местные. С точки зрения распределения налогового бремени различаются следующие формы налогообложения: пропорциональная форма налогообложения – независимо от дохода налог взимается с твердой процентной ставке; прогрессивная – чем больше доход, тем выше ставка; регрессивна форма – происходит снижение ставки налога по мере роста дохода (Рисунок 1)

Рисунок 1 – Формы налогообложения

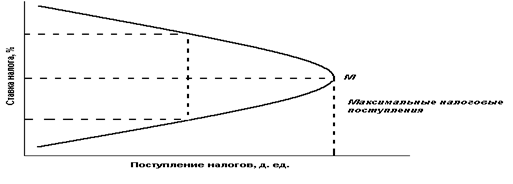

Американский экономист Артур Лаффер доказал, что одни и те же по величине поступления в бюджет можно получить, применяя высокие и низкие налоговые ставки. График показывает, что при повышении ставки налога от 0 до 100% налоговые поступления в бюджет вначале растут, но, дойдя до максимально допустимого уровня, начинают снижаться (Рисунок 2)

Рисунок 2 – Кривая Лаффера