2020-01-14

2020-01-14 1393

1393Цель аудита учета труда и заработной платы — основываясь на действующих нормативно-правовых актах, осуществить аудиторскую проверку и выразить мнение о достоверности и порядке ведения бухгалтерского учета труда и заработной платы [6; С.25].

К числу основных комплексов задач, которые необходимо проверить при аудите расчетов учета труда и заработной платы, относятся следующие:

· соблюдение положений законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

· учет и контроль выработки и начисления заработной платы рабочим-сдельщикам;

· учет и начисление повременных и прочих видов оплат;

· расчеты удержаний из заработной платы физических лиц;

· аналитический учет по работающим (по видам начислений и удержаний);

· сводные расчеты по заработной плате;

· расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с фонда оплаты труда;

· расчеты по депонированной заработной плате [10; С.47].

Объектами аудита учета труда и заработной платы являются первичная информация, в качестве которой в основном используются унифицированные формы первичной документации, а также регистры бухгалтерского учета и отчетность.

Источниками информации, т.е. объектами аудита по учету труда и заработной платы, являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. Ведение первичного учета по унифицированным формам распространяется на юридических лиц всех форм собственности, осуществляющих деятельность в отраслях народного хозяйства. Так, по учету личного состава используются следующие формы.

1. Приказ (распоряжение) о приеме на работу (ф. № Т-1) — составляется на каждого члена трудового коллектива работником отдела кадров или лицом, ответственным за прием работников. В нем указывается разряд работника, его оклад, испытательный срок. После этого приказ визируется в соответствующей службе с целью подтверждения оклада и его соответствия штатному расписанию и подписывается руководителем организации. С приказом знакомят вновь принятого работника под его расписку.

2. Личная карточка (ф. № Т-2) — заполняется на каждого работника в одном экземпляре. В ее разделах содержатся общие сведения о работнике (фамилия, имя, отчество, дата и место рождения, образование и др.), сведения о воинском учете, назначении и перемещении, повышении квалификации, переподготовке, отпуске, аттестации и дополнительные сведения.

3. Приказ (распоряжение) о переводе на другую работу (ф. № Т-5) — составляется в двух экземплярах в отделе кадров при оформлении перевода работника из одного подразделения в другое. Один экземпляр остается в отделе кадров, второй передается в бухгалтерию. Приказ визируется руководителями соответствующих структурных подразделений и подписывается руководителем организации.

4. Приказ о предоставлении отпуска (ф. № Т-6) — применяется для оформления ежегодного отпуска и отпусков других видов. Содержит все необходимые сведения для расчета отпускных сумм и удержаний.

5. Приказ о прекращении трудового договора (контракта) (ф. № Т-8) — составляется в двух экземплярах в отделе кадров и подписывается руководителем подразделения организации и ее руководителем. В нем указывают причину и основание увольнения.

По учету использования рабочего времени и расчетов с персоналом по оплате труда применяются: табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12), табель учета использования рабочего времени (ф. № Т-13). Необходимо отметить, что табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и часов сверхурочной работы.

Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты: место работы (цех, участок, отделение); время работы (дата); наименование и разряд работы; количество и качество работы; фамилии, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы рабочих; шифры учета затрат, на которые относится начисленная заработная плата.

К регистрам, которые подлежат проверке, относятся сводные ведомости распределения заработной платы, регистры по счету 76 «Расчеты с разными дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной заработной плате, журналы-ордера № 8 и № 10 (при журнально-ордерной форме учета), Главная книга, баланс (ф. № 1).

Нормативные документы. Типичные ошибки

Аудит расчётов по оплате труда осуществляется на базе следующих нормативных документов:

1. Трудовой кодекс РФ.

2. Инструкция о составе фонда заработной платы и выплат социального характера (утв. Постановлением Госкомстата России № 116 от 24.11.2000г.).

3. ПБУ № 10/99 «Расходы организации».

Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при расчетах по оплате труда. Наиболее характерные из них:

- не применяются типовые формы первичных документов по оплате труда;

- не ведутся табели учета рабочего времени;

- включение в себестоимость продукции для целей налогообложения оплаты труда за проведение строительных работ;

- не включались в совокупный доход работающих суммы премий и выданных подарков;

- неверно производилось начисление НДФЛ;

- неверно рассчитывались суммы по прочим выдам выплат [12; С.84].

ПЛАНИРОВАНИЕ АУДИТА расчётов с персоналом по оплате труда ОАО «АРСЛАН»

Цель и процесс планирования аудита

Планирование аудита (рис. 2.1) предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

1) планирование

ознакомление с деятельностью оценка риска, работа по организации

клиента, системой внутреннего установление аудита

контроля и бухучета уровня существенности

2) тестирование средств 3) аудиторские процедуры

контроля по существу

контроля по существу

проверка оборотов и сальдо аналитические процедуры

4) формулирование мнения аудитора, составление

аудиторского отчета и заключения.

аудиторского отчета и заключения.

Рис. 2.1. Схема проведения аудиторской проверки

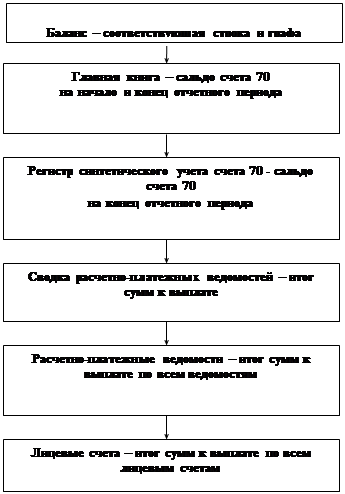

Проверку достоверности обязательств по расчетам с персоналом по оплате труда начинают с установления тождества учетных и отчетных данных по схеме 2.2:

При обнаружении несоответствий необходимо установить причину расхождений. Эффективное проведение всех процедур в ходе аудита базируется на их тщательном планировании и подготовке. Поэтому первым (начальным) этапом аудиторской проверки является этап планирования

.

|

Рис. 2.2. Схема проверки достоверности обязательств по расчетам с персоналом по оплате труда

Целью планирования аудита является определение его стратегии и тактики, составление общего плана аудиторской проверки, разработка аудиторской программы.

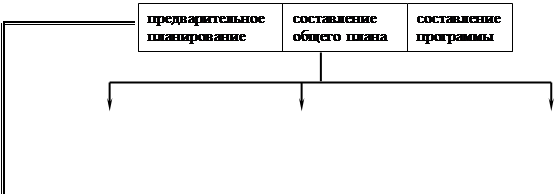

Процесс планирования аудита проходит несколько стадий:

1) предварительное планирование;

2) подготовка и составление общего плана;

3) подготовка и составление программы [12; С.79].

В соответствии с правилом (стандартом) «Письмо-обязательство аудиторской организации о согласии на проведение аудита», работа с заказчиком должна начинаться с предварительного планирования. Письму-обязательству о согласии на проведение аудита должно предшествовать официальное предложение заказчику с просьбой об оказании ему аудиторских услуг. После этого аудитор проводит предварительное планирование и знакомство с организацией клиента. Правильнее сказать, на данной стадии происходит обоюдное знакомство потенциальных партнеров: аудиторской организации и потенциального клиента, обмен информацией, которая позволила бы каждой из сторон (в первую очередь аудиторской организации) принять решение о принципиальной возможности и целесообразности дальнейшего сотрудничества.

По завершении стадии предварительного планирования аудитор должен принять решения:

1) о принципиальной возможности аудита бухгалтерской отчетности заказчика;

2) о принципиальной возможности сотрудничества с заказчиком;

3) о наличии в аудиторской организации необходимых ресурсов для качественного аудита бухгалтерской отчетности заказчика [3; С.102].

Основные процедуры предварительного ознакомления аудитора с клиентом:

1) определение цели проверки у данного клиента и возможного использования ее результатов;

2) определение отраслевых особенностей и специфики деятельности заказчика, его организационно-управленческого устройства;

3) знакомство с прежними аудиторскими заключениями, отчетами внутренних аудиторов, материалами налоговых проверок;

4) экспресс-анализ отчетности, предварительное знакомство с состоянием бухгалтерского учета и системы внутреннего контроля клиента;

5) оценка собственной способности аудитора к выполнению работы с точки зрения наличия подготовленного персонала, знания специфики отрасли, особенностей её законодательного регулирования и т.д.

В общем плане аудита предусматриваются сроки проведения аудита, составляется график проведения аудита, отчет и аудиторское заключение.

В процессе планирования затрат времени аудитору необходимо учесть:

· реальные трудозатраты;

· уровень существенности;

· проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. Для повышения доверия и действенности аудита аудитор может предварительно согласовать свой план с клиентом.