2020-04-20

2020-04-20 230

230

Принятие решения - это процесс рационального или иррационального выбора альтернатив, имеющий целью достижение осознаваемого результата. Различают нормативную теорию, которая описывает рациональный процесс принятия решения и дескриптивную теорию, описывающую практику принятия решений.

Рациональный выбор альтернатив состоит из следующих этапов:

1. Ситуационный анализ;

2. Идентификация проблемы и постановка цели;

. Поиск необходимой информации;

. Формирование альтернатив;

. Формирование критериев для оценки альтернатив;

. Проведение оценки;

. Выбор наилучшей альтернативы;

. Внедрение (исполнение);

. Разработка критериев (индикаторов) для мониторинга;

. Мониторинг исполнения;

. Оценка результата.

Условиями неопределённости считается ситуация, когда результаты принимаемых решений неизвестны. Неопределенность подразделяется на стохастическую (имеется информация о распределении вероятности на множестве результатов), поведенческую (имеется информация о влиянии на результаты поведения участников), природную (имеется информация только о возможных результатах и отсутствует о связи между решениями и результатами) и априорную (нет информации и о возможных результатах). Задача обоснования решений в условиях неопределённости всех типов, кроме априорной, сводится к сужению исходного множества альтернатив на основе информации, которой располагает лицо, принимающее решение (ЛПР). Качество рекомендаций для принятия решений в условиях стохастической неопределенности повышается при учете таких характеристик личности ЛПР, как отношение к своим выигрышам и проигрышам, склонность к риску. Обоснование решений в условиях априорной неопределенности возможно построением алгоритмов адаптивного управления.

Одним из самых эффективных средств экономико-математического моделирования исследуемых систем является использование современных вычислительных машин. Методы экономического анализа и математики позволяют формировать модели, аналитический анализ которых невозможен. В этом случае единственным доступным средством исследования является численное моделирование изучаемых процессов на компьютере.

Математические методы являются важнейшим инструментом анализа экономических явлений и процессов, построения теоретических моделей, позволяющих отобразить существующие связи в экономической жизни, прогнозировать поведение экономических субъектов и экономическую динамику.

Отдельные классы экономических задач формулировались и решались в предположении наличия полной информации. Их можно отнести к совокупности задач принятия решений в условиях определенности. В реальных экономических условиях приходится решать отдельные задачи при ограниченности, неточности исходной информации о самом объекте и внешней среде, в которой он функционирует.

При принятии управленческих решений о функционировании и развитии экономического объекта необходимо учитывать важную характеристику среды - неопределенность.

Под неопределенностью следует понимать отсутствие, неполноту, недостаточность информации об объекте, процессе, явлении или неуверенность в достоверности информации.

Выбор решения происходит чаще всего в условиях определенности, риска и неопределенности. Отличие между этими состояниями среды определяется объемом информации, степенью знаний лиц, принимающих решение (ЛПР), сущности явлений, условий принятия решений.

Если предприятие принимает определенное решение, связанное с производством той или иной продукции или продажей некоторого товара, то окончательный результат (например, прибыль предприятия) зависит не только от принятого им решения, но и от множества других факторов: решений, принятых другими фирмами, поведением покупателей, действий законодательных органов, курса валют и т.п. Поэтому решение, которое принимает предприятие, будет решением в условиях неопределенности. Эта неопределенность создается как за счет других субъектов экономики, преследующих собственные интересы, так и за счет неполноты имеющейся у предприятия информации о сложившейся экономической обстановке.

В зависимости от информации, которую имеет управляющая система при принятии решения относительно состояния среды, различают несколько основных типов принятия решения:

· принятие решения в условиях определенности характеризуется тем, что состояние среды является фиксированным (неизменным), причем система имеет полную информацию о состоянии среды; Такая ситуация характерна для тактических краткосрочных решений. В этом случае ЛПР располагает подробной информацией, т.е. исчерпывающими знаниями о ситуации для принятия решений.

· принятие решения в условиях риска означает, что управляющая система имеет информацию стохастического характера о поведении среды (например, ей известно распределение вероятностей состояний среды). Условия риска характеризуются так называемыми условиями многозначности ожидания будущей ситуации во внешней среде. В этом случае ЛПР должен сделать выбор альтернативы, не имея точного представления о факторах внешней среды и их влияния на результат. В этих условиях результат каждой альтернативы представляет собой функцию условий внешней среды, который не всегда может предвидеть ЛПР. Для предоставления и анализа результатов выбранных альтернативных стратегий используют матрицу решений, называемую также платежной матрицей.

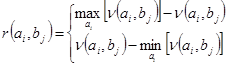

Принятие решения происходит в условиях неопределенности, если никакой дополнительной информации (кроме знания самого множества возможных состояний среды) управляющая система не имеет. Неопределенность среды принятия решений зависит от соотношения между количеством информации и ее достоверностью. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решения. Выбор наилучшего решения в условиях неопределенности существенно зависит от степени неопределенности, т. е. от того, какой информацией располагает ЛПР. Выбор наилучшего решения в условиях неопределенности, когда вероятности возможных вариантов неизвестны, осуществляется с помощью следующих четырех критериев: максиминного критерия Вальда, минимаксного критерия Сэвиджа, критериев Гурвица и Лапласа. Суть критерия Сэвиджа заключается в нахождении минимального риска. При выборе решения по этому критерию сначала матрице функции полезности (эффективности) сопоставляется матрица сожалений:

(5.1)

(5.1)

элементы которой отражают убытки от ошибочного действия, т.е. выгоду, упущенную в результате принятия i-го решения в j-м состоянии. Затем по матрице r выбирается решение по пессимистическому критерию Вальда, дающее наименьшее значение максимального сожаления.

Возможность выбора критерия дает свободу лицам, принимающим экономические решения, при условии, что они располагают достаточными средствами для постановки подобной задачи.

Неопределенность обусловливает появление ситуаций, не имеющих однозначного исхода (решения). Среди различных видов ситуаций, с которыми в процессе производства сталкиваются предприятия, особое место занимают ситуации риска.

Под ситуацией риска следует понимать сочетание, совокупность различных обстоятельств и условий, создающих обстановку того или иного вида деятельности. Ей сопутствуют три условия:

- наличие неопределенности;

- необходимость выбора альтернативы (отказ от выбора таковых является разновидностью альтернативы);

- возможность оценить вероятность осуществления выбираемых альтернатив.

Таким образом, если существует возможность количественно и качественно определить степень вероятности того или иного варианта, то это и будет ситуация риска.

Существует экономический риск применительно к процессам принятия решений в условиях неопределенности и риска, другими словами, в условиях дефицита информации или неуверенности в достоверности информации. В этом случае риск представляется в виде совокупности вероятных экономических, политических и других положительных и неблагоприятных последствий, которые могут наступить при реализации выбранных решений. Риск можно представить как целенаправленные действия, в ходе которых имеется возможность количественно и качественно оценить вероятность достижения желаемого результата, неудачи и отклонения от цели (положительных или отрицательного свойства).

Процесс установления рыночных отношений в нашей стране порождает различные виды рисковых операций, более того, в работе предприятий риск становится необходимым и обязательным его компонентом.

С точки зрения полноты исходных данных определенность и неопределенность представляют два крайних случая, а риск определяет промежуточную ситуацию, в которой приходится принимать решение.

Реализация математической модели путем программирования в универсальных средах является достаточно трудоемкой задачей, что не всегда оправдано. При определенном уровне сложности программируемой задачи оперативную реализацию математической модели можно осуществлять в электронных таблицах MS Excel.

Анализ данной задачи принятия решения проводится с использованием встроенных функций Excel путем программирования в рабочих листах по критерию максимума разности «математическое ожидание минус дисперсия».

Специфика данной задачи заключается в том, что состояние экономической среды в ней различается для каждой из стратегий и поэтому вероятности состояний экономической среды должны быть заданы.