2020-04-20

2020-04-20 357

357

Важное значение в бухгалтерском учете имеет оценка основных средств, которая влияет на определение общей стоимости этой части имущества организации, а, следовательно, и на величину амортизации, налога на имущество и, в конечном итоге, на показатели, характеризующие финансовое состояние организации.

В экономической литературе отмечается, что основные средства учитываются в натуральном и стоимостном выражении [27; 41].

Натуральные показатели используются для расчета производственных мощностей, составление балансов оборудования, определение технологического состава и состояния основных средств.

Стоимостная оценка основных средств необходима для учета их динамики, планирования их воспроизводства, установление износа, начисление амортизации, расчета рентабельности предприятия и т.д. Стоимостная оценка основных средств – это денежное выражение их стоимости. Во всех случаях, независимо от ведомственной принадлежности, форм собственности и видов деятельности применяется единый принцип оценки основных средств.

Для отражения в учете основные средства подлежат оценке по первоначальной, восстановительной и остаточной стоимости.

Первоначальной стоимостью основных средств признается сумма фактических вложений учреждений в приобретение, сооружение и изготовление объектов основных средств. Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости [14; 29].

Вложениями на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), в том числе НДС (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход);

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- таможенные пошлины;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- затраты по доставке объектов основных средств до места их использования, включая расходы по страхованию доставки;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, полученных учреждением по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования.

Текущая рыночная стоимость - сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Изменение первоначальной стоимости объектов основных средств производится лишь в случаях переоценки, достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Восстановительная стоимость определяется по результатам переоценки основных средств на определенную дату [20]. С момента переоценки восстановительная стоимость основных средств считается первоначальной.

Учреждения проводят переоценку стоимости объектов основных средств, за исключением активов в драгоценных металлах, по состоянию на начало отчетного года путем пересчета их первоначальной стоимости или текущей (восстановительной) стоимости, если данные объекты переоценивались ранее, и сумм амортизации, начисленной за все время использования объектов [14; 19].

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Остаточная стоимость основных средств определяется как разность между первоначальной или восстановительной стоимостью и суммой начисленной амортизации.

Учет основных средств ведется в полных рублях. Суммы копеек необходимо отнести на увеличение прочих расходов.

Элементы основного капитала подвержены износу (утрате физических свойств, потере потребительской стоимости, а потому - и стоимости). Различают физический и моральный износ [17].

Физический износ – потеря капитальными ресурсами предприятия (т.е. зданиями, сооружениями, машинами, оборудованием, автоматами) своих качественных характеристик в результате производственного функционирования или бездействия, физический износ проявляется в физическом изменении отдельных частей производственного оборудования и зданий: их разрушении, старении, коррозии и т.д. По мере физического износа стоимость капитальных ресурсов переносится на произведенную продукцию пропорционально их снашиванию и представляет собой амортизацию, которая предназначена для их полного или частичного восстановления.

Моральный износ – потеря зданиями, сооружениями, машинами, автоматами и другим оборудованием своей стоимости вследствие научно-технического прогресса и увеличения производительности труда. Различают две формы морального износа. Первая форма ее в том, что производство оборудования одной и той же конструкции прошествии некоторого времени начинает обходиться дешевле в результате роста производительности труда. Вторая форма морального износа состоит в том, что в промышленности появляется новая, производительная и экономичная техника. В результате прежняя цена, хотя и не подвергалась физическому износу, начинает препятствовать общему повышению производительности труда. Поэтому эта техника заменяется новой, более совершенной. При этом часть стоимости, заключенная в устаревшем оборудовании, не переносите готовую продукцию. Эти потери компенсируются за счет повышенной эффективности производства при использовании новой техники. Уменьшить потери от морального износа и в более короткий срок вернуть затраты на оборудование, предприниматели стремятся погасить годовые нормы амортизационных отчислений, а многие государства поощряют этот процесс, проводя политику "ускоренной амортизации".

Амортизация – снижение стоимости капитальных ресурсов (инструментов, машин, оборудования, фабрично-заводских и складских транспортных средств) в течение определенного периода времени в процессе их функционирования и постепенное перенесение их стоимости на производимый продукт [27].

Длительность службы большинства видов оборудования намного превышает годовой период, в связи с чем расходы на их покупку и срок их производительного использования не попадают в один и тот же период учета. Поэтому предприятия рассчитывают время службы оборудования и распределяют общий объем его стоимости равномерно на весь срок службы. Чтобы определить действительную величину износа капитальных ресурсов, расчет амортизации ежегодно должен отражать уровень физического износа оборудования и помещений. Но так как трудно предсказать этот уровень достаточно точно, процедура расчета состоит в определении фиксированной величины амортизационных отчислений в процентах от покупной цены оборудования. Если стоимость замены изношенного оборудования превышает первоначальную стоимость, по которой была рассчитана норма амортизации, то средств, отложенных таким образом, не хватит для замены оборудования.

Говоря об амортизации основных средств, первое, на что необходимо обратить внимание - различие "амортизации" и "износа" как экономических категорий. Сегодня бухгалтерский учет уже не содержит информации об износе основных средств, а "работает" только с их амортизацией. Информация об объекте основных средств, которая содержится в современном учете, совершенно не зависит от степени изношенности объекта.

Различие износа и амортизации накладывает довольно сильный отпечаток на методологию бухгалтерского учета.

Во-первых, появляется возможность использовать нелинейные методы. Поскольку скорость износа практически не меняется, то его накопление осуществляется равномерно в течение всего срока службы объекта (странно предполагать, что при одинаковой интенсивности использования объект в начале эксплуатации стареет в несколько раз быстрее, чем в конце). Иное дело – накопление амортизации. Оно не зависит от физических процессов и определяется только волей бухгалтера о том, какие суммы стоимости будут включены в себестоимость продукции, поэтому возможны любые расчеты, включая нелинейные.

Во-вторых, приходуя объект, бывший в эксплуатации, бухгалтер не должен одновременно приходовать и накопленный по этому объекту износ. Основные средства (фонды), бывшие в эксплуатации, приобретенные предприятием (организацией) за плату, приходуются по счету Основных средств (фондов) по стоимости приобретения, включая расходы по доставке и установке. Действительно, если в учете отражается износ, необходимо сохранять эти данные, независимо от замены собственника объекта – физическое и моральное старение от смены собственника не уменьшается. Напротив, амортизация, накопленная по объекту его предыдущим собственником, совершенно бесполезна для нового собственника – он не может воспользоваться этим амортизационным капиталом и поэтому не заинтересован хранить соответствующую информацию, для него амортизация объекта должна быть начата заново [29].

В-третьих, подтверждена необходимость начала амортизации объекта сразу после его принятия к учету. Если раньше в учете отражался износ, то начало его начисления можно было привязать к вводу объекта в эксплуатацию, ведь неэксплуатируемый объект не изнашивается. Теперь, говоря об амортизации, нет уже никакой возможности отсрочить ее начало вплоть до начала эксплуатации объекта – мы должны начать амортизацию сразу после окончания формирования той стоимости, которая будет амортизироваться, то есть после принятия объекта к учету.

В-четвертых, следует привести наше понимание, почему амортизация по неэксплуатируемым объектам то начисляется, то нет.

В соответствии с пунктом 63 Методических указаний № 91н в течение срока полезного использования основного средства начисление амортизации не приостанавливается кроме случаев:

- перевода основного средства по решению руководителя организации на консервацию на срок более 3-х месяцев:

- в период восстановления объекта, продолжительность которого превышает 12 месяцев [17].

Если объект переводится на консервацию, это осуществляется по причине временной приостановки производства или частичного сокращения его объемов. Именно поэтому говорится о необходимости консервации сразу определенной совокупности объектов основных средств – находящихся в определенном комплексе, объекте (участке, цехе и др.), имеющих законченный цикл производства и т.д. Иными словами, приостановка эксплуатации этих объектов основных средств, как правило, означает, что производимая на них продукция вообще перестает выпускаться, либо выпускается в иных объемах. В этих условиях включение амортизации законсервированных объектов в себестоимость продукции другого вида, либо в себестоимость продукции, выпущенной в существенно меньшем количестве, исказит данные о себестоимости, и поэтому недопустимо.

В остальных случаях амортизация по неэксплуатируемым объектам продолжает начисляться - по объектам в ремонте, находящимся в простое, на техническом обслуживании, в настройке, наладке, в модернизации или на реконструкции. Во всех этих случаях перевод основных средств в нерабочее состояние, как правило, осуществляется в единичном порядке и поэтому себестоимость существенно исказить не может, значит, нет оснований для прекращения накопления средств на воспроизводство (замену) этих объектов, амортизация продолжает начисляться. Если же объект не эксплуатируется более года, ситуация иная, амортизация начисляться не должна.

Год и более длится ремонт, реконструкция или модернизация особо сложных, крупных, а потому и особо дорогих объектов - отсюда увеличение риска искажения себестоимости (выше стоимость объекта, значит, выше сумма его амортизации, сильнее ее влияние на себестоимость продукции). Если же объект простаивает год и более по причине своей невостребованности, ненужности, то организация должна либо перевести его в режим консервации, либо списать с баланса на основании требований ПБУ 6/01 «Учет основных средств» [14].

Второй аспект – перевод на реконструкцию или модернизацию целого подразделения (участка, цеха и др.). Он тоже зачастую длится не менее 12 месяцев. В этом случае начисление амортизации прекращается по той же причине, что и в случае их консервации.

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), согласно пункту 17 ПБУ 6/01 «Учет основных средств» погашается посредством начисления амортизации [14].

Пунктами 61-65 ПБУ 6/01 «Учет основных средств» установлены следующие правила начисления амортизационных отчислений:

- начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета;

- начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета;

- в течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев;

- начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится;

- суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Начисление амортизации объектов основных средств производится, согласно пункту 18 ПБУ 6/01 «Учет основных средств», одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Независимо от того, какой метод начисления амортизационных отчислений выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Ам = Пс: СП х 1/12 (1)

где Ам – ежемесячная сумма амортизации;

Сп – срок полезного использования в годах;

Пс – первоначальная стоимость основного средства.

Срок полезного использования объектов определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации, организацией пересматривается срок полезного использования по этому объекту.

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации.

При способесписания стоимости по сумме чисел лет срока полезного использования годовая норма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

При способе списания стоимости основного средства пропорционально объему продукции (работ, услуг) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Проанализировав различные способы начисления амортизации можно сделать вывод, что при применении способов уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного использования сумма амортизационных отчислений с годами уменьшается.

Выбирая для начисления амортизации одни из этих способов бухгалтера должны помнить о том, что начисленная сумма амортизации влияет на себестоимость продукции, выполненных работ, оказанных услуг.

В организациях с сезонным характером производства годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

Ежемесячная норма амортизационных отчислений во всех случаях будет составлять 1/12 часть годовой нормы амортизационных отчислений.

Пунктом 18 ПБУ 6/01 «Учет основных средств» предусмотрено, что объекты основных средств стоимостью не более 10 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и тому подобные издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации необходимо организовать контроль их движения.

Учет амортизации в бюджетных организациях в связи с введением нового Плана счетов бюджетного учета приближен к учету в коммерческих организациях.

Расчет годовой суммы начисления амортизации основных средств в бухгалтерском учете бюджетных организаций производится линейным способом исходя из первоначальной (восстановительной) стоимости основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В течение отчетного года амортизация на основные средства начисляется ежемесячно в размере 1/12 годовой суммы [18].

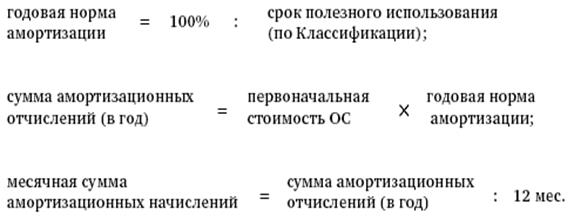

Амортизацию в бюджетных учреждениях начисляют линейно по формулам:

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объектов основных средств определяется при принятии объектов к бухгалтерскому учету в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы, установленной Правительством РФ.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации учреждением пересматривается срок полезного использования по этому объекту.

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации не может производиться свыше 100 % стоимости объектов основных средств.

Начисление амортизации на объекты основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Начисленная амортизация в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации.

По объектам основных средств амортизация начисляется в следующем порядке:

- на объекты основных средств стоимостью до 1 000 рублей включительно амортизация не начисляется;

- на объекты основных средств стоимостью от 1 000 рублей до 10 000 рублей включительно амортизация начисляется в размере 100 % балансовой стоимости при выдаче объекта в эксплуатацию;

- на объекты основных средств стоимостью свыше 10 000 рублей амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Амортизация объектов основных средств определяется за полный календарный месяц (независимо от того, каким числом отчетного месяца они приобретены или построены), в соответствии с рассчитанными в установленном порядке нормами амортизации.