2020-04-12

2020-04-12 355

355Для того, чтобы включить показатели роста компании в ее стоимость, необходимо определить факторы, оказывающие влияние на него (например, объемы реинвестирования и качество таких инвестиций), и зависимость роста от них.

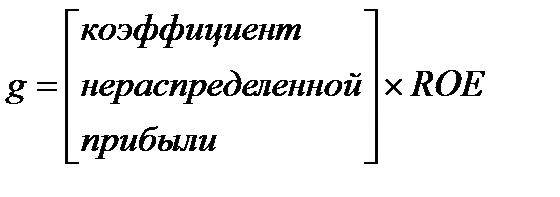

Простейшее соотношение, обуславливающее рост прибыли, основывается на коэффициенте нераспределенной прибыли и доходности собственного капитала:

(1)

(1)

где g – темпы роста чистой прибыли; ROE – доходность собственного капитала; коэффициент нераспределенной прибыли – это отношение нераспределенной и чистой прибыли.

Использование данной модели требует, чтобы коэффициент нераспределенной прибыли и доходность собственного капитала были постоянными величинами, а также предположения, что единственным источником собственного капитала является нераспределенная прибыль. При использовании модели (1) рост чистой прибыли компании и рост чистой прибыли в расчете на 1 акцию равны.

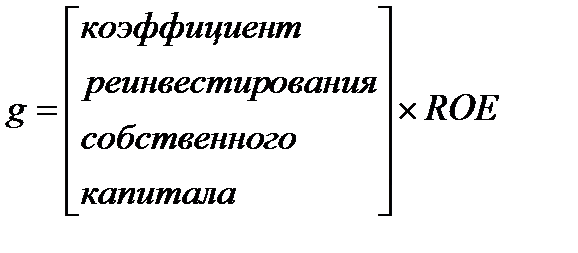

В то же время, компания может существенно увеличить чистую прибыль, выпуская новые акции для финансирования новых проектов, и при этом прибыль в расчете на 1 акцию существенно не изменится. В этом случае для прогноза роста чистой прибыли компании нужен показатель инвестиций, выходящий за рамки нераспределенной прибыли. Таким показателем может являться собственный капитал, реинвестируемый в дело в виде чистых капитальных затрат и инвестиций в оборотный капитал:

(2)

(2)

Тогда в модели (1) коэффициент нераспределенной прибыли может быть заменен на коэффициент реинвестирования собственного капитала, рассчитанный как отношение реинвестированного собственного капитала (2) к сумме чистой прибыли. Тогда темп роста чистой прибыли может быть определен:

(3)

(3)

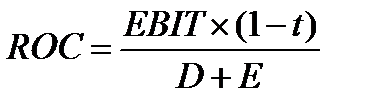

В обеих моделях (1) и (3) темп роста прибыли зависит от дохода на собственный капитал компании. Доход на собственный капитал может быть представлен как:

(4)

(4)

где  ‑ доход на капитал после уплаты налогов, D – балансовая стоимость долга, E – балансовая стоимость собственного капитала, i – стоимость заемного капитала (отношение расходов на выплату процентов по долгу к балансовой стоимости долга), t – налоговая ставка.

‑ доход на капитал после уплаты налогов, D – балансовая стоимость долга, E – балансовая стоимость собственного капитала, i – стоимость заемного капитала (отношение расходов на выплату процентов по долгу к балансовой стоимости долга), t – налоговая ставка.

D/Е отражает финансовый рычаг, его увеличение приведет к росту дохода на собственный капитал, если доход на капитала после уплаты налогов (ROC) превышает выплачиваемую процентную ставку по долгу после уплаты налогов (i*(1-t)).

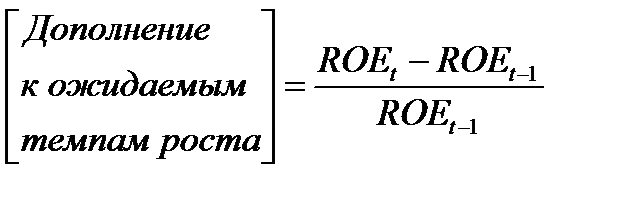

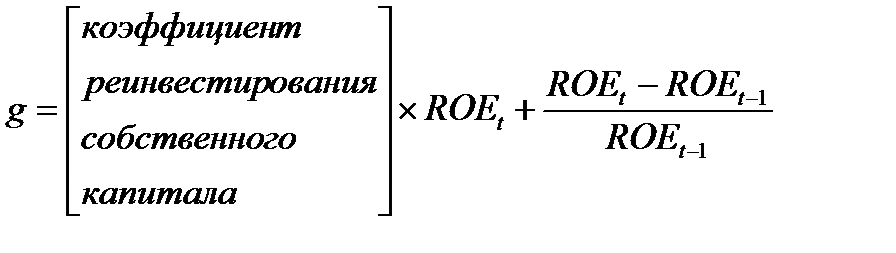

В моделях (1) и (3) предполагается, что доходность собственного капитала является постоянной величиной во времени. В случае же изменения доходности собственного капитала возникает дополнение к фундаментальным темпам рост, которое может быть записано следующим образом:

(5)

(5)

где t и (t-1) – текущий и предшествующий периоды времени. Стоит отметить, что дополнение к росту (5) используется при изменении дохода на уже существующие, а не новые инвестиции. Например, изменение дохода коснулись всех инвестиций компании (новых и уже существующих), то ожидаемый темп роста будет определен, как:

(6)

(6)

где второе слагаемое отразит темп роста прибыли, полученной от совершенных ранее инвестиций.