2020-04-12

2020-04-12 256

256Общая модель дисконтирования дивидендов. Модель Гордона

Простейшая модель для оценки собственного капитала ‑ модель дисконтирования дивидендов, где стоимость акции представляет собой приведенную стоимость ожидаемых дивидендов на нее.

Когда инвестор покупает акцию, он, как правило, рассчитывает получить два вида денежных потоков: дивиденды за период владения акцией, а также ожидаемую цену на конец периода. Поскольку ожидаемая цена сама по себе определяется будущими дивидендами, стоимость акции представляет собой приведенную стоимость дивидендов для бесконечного временного горизонта.

(1)

(1)

где DPSt – ожидаемая дивиденды на акции; k – стоимость привлечения собственного капитала.

Для определения ожидаемых дивидендов (DPS) делаем предположения относительно ожидаемых в будущем темпов роста доходов и коэффициентов выплат. Стоимость привлечения капитала (k) определяется риском акции, измеряемым, например, с помощью рыночного коэффициента бета в модели оценки финансовых активов.

Модель роста Гордона можно использовать для оценки фирмы, которая находится в «устойчивом состоянии», выплачивает дивиденды и темпы роста которой можно поддерживать бесконечно.

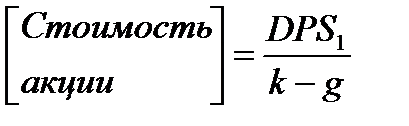

(2)

(2)

где DPS1 – ожидаемые дивиденды в следующем году; k – стоимость привлечения собственного капитала; g – стабильные темпы роста дивидендов.

При оценке стабильных темпов роста следует помнить, что данные темпы роста должны быть меньше темпов роста экономики, в которой работает фирма, или равны им

В целом, модель Гордона больше всего подходит для фирм с темпами роста, равными номинальным темпам роста экономики или ниже их, и с установившейся политикой выплаты дивидендов, которую они намереваются проводить и в будущем. данная модель будет занижать стоимость акций фирм, которые, как правило, платят меньше, чем могут себе позволить, и аккумулируют денежные средства.