2020-04-12

2020-04-12 240

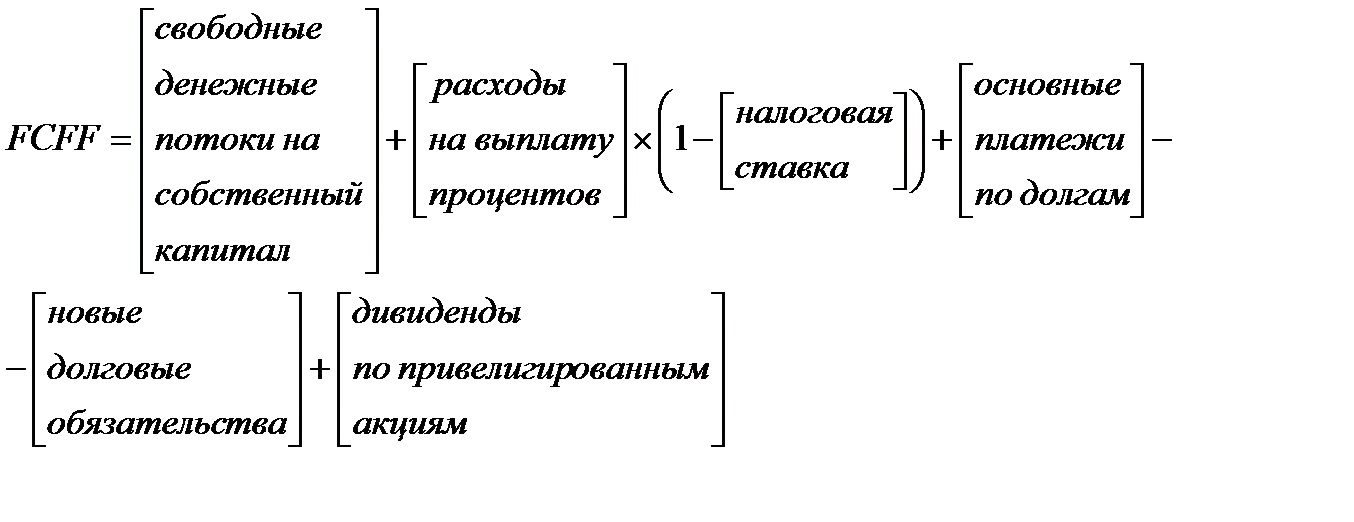

240Свободные денежные потоки фирмы — это денежные потоки всех требований к фирме, включая притязания со стороны акционеров, владельцев облигаций, а также держателей привилегированных акций. Один из способов измерения свободных денежных потоков фирмы предусматривает суммирование всех денежных потоков, приходящихся на владельцев требований. К таким потокам относятся денежные потоки на собственный капитал (определенные как свободные денежные потоки на акции или как дивиденды), денежные потоки, полагающиеся кредиторам (т. е. основные платежи, расходы на выплату процентов и новые долговые обязательства), а также денежные потоки в пользу держателей привилегированных акций (обычно — дивиденды на привилегированные акции):

(1)

(1)

Свободные денежные потоки на собственный капитал являются действительными денежными потоками, которые можно отследить и проанализировать по определенной фирме. Свободные денежные потоки фирмы служат для ответа на гипотетический вопрос, какими могли бы быть денежные потоки фирмы при отсутствии долга (и соответствующих платежей)?

Разница в использовании свободного денежного потока на собственный капитал (FCFE) и свободных денежных потоков (FCFF) заключается в следующем.

Дисконтирование свободных денежных потоков фирмы по средневзвешенной стоимости капитала даст стоимость производственных активов фирмы. Дисконтирование свободных денежных потоков на собственный капитал по ставке, равной стоимости привлечения собственного капитала, даст стоимость собственного капитала в бизнесе.

Стоимость фирмы рассчитывается через дисконтирование свободных денежных потоков фирмы по ставке, равной средневзвешенной стоимости привлечения капитала.

Фирма, растущая стабильными темпами, которые она способна поддерживать до бесконечности, может быть оценена с помощью модели стабильного роста:

(2)

(2)

где FCFF1 – ожидаемая величина свободных денежных потоков в следующем году; WACC – средневзвешенная стоимость привлечения капитала; gn – темпы роста свободных денежных потоков, сохраняющиеся бесконечно.

В более общем случае стоимость фирмы можно записать как приведенную стоимость ожидаемых свободных денежных потоков, поступающих в фирму:

(3)

(3)

Если фирма достигает устойчивого состояния через n лет и начинает после этого расти стабильными темпами gn, то стоимость фирмы можно записать следующим образом:

(4)

(4)

где hg, st – означают быстрый и стабильный рост соответственно, остальные обозначения те же.

Лучше всего для оценки в рамках модели FCFF подходят фирмы, обладающие высоким уровнем финансового рычага (соотношение заемного и собственного капитала) либо находящиеся в процессе изменения его величины. В подобных случаях вычисление FCFE в значительно большей степени затруднено: вследствие изменчивости, связанной с долговыми платежами, и стоимости собственного капитала, представляющей собой лишь небольшую часть общей стоимости фирмы, оно более чувствительно к предположениям относительно роста и риска.