2020-05-21

2020-05-21 121

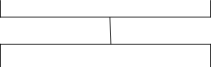

121Оборотные средства − это совокупность денежных средств, вло- женных в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации про- дукции (рис. 2.13). Под оборотными производственными фондами понимают часть производственных фондов, вещественным содержани- ем которых являются предметы труда. Оборотные производственные фонды, в отличие от основных производственных фондов, полностью потребляются в каждом производственном цикле и переносят свою стоимость на производимую продукцию, изменяют либо утрачивают свою натурально-вещественную форму в процессе производства [20]. Оборотные производственные фонды включают в свой состав:

− производственные запасы товарно-материальных ценностей, на- ходящихся на складах предприятия (сырье, основные материалы и по- 60купные полуфабрикаты, вспомогательные материалы, топливо, запас-

ные части для ремонта основных фондов, тара и тарные материалы);

− незавершенное производство и полуфабрикаты собственного из-

готовления (предметы труда, уже вступившие в процесс производства);

− расходы будущих периодов (затраты, произведенные в данном периоде, но которые будут отнесены на себестоимость продукции в последующие периоды, например, затраты на проектирование и ос- воение новых видов продукции).

Признак группировки

Оборотные средства

Фонды обращения

Функциональное назначение

Оборотные производст- венные фонды

Производст- венные запасы

Незавер- шенное

Рис.

Роль в производстве

производ- ство и рас- ходы бу- дущих пе- риодов

Готовая продукция

Принципы орга- низации

Нормируемые

Ненормируемые

Денежные средства и средства в расчетах

Источники формирования

Собственные

Рис. 2.1

Заемные

Рис. 2.13. Состав и классификация оборотных средств [20]

61

Хозяйственная деятельность предприятия не ограничивается только процессом производства продукции. Поэтому предприятия должны располагать также определенными средствами для осуществ- ления снабженческо-сбытовой деятельности, расчетов с другими предприятиями и т. д. Средства предприятия, находящиеся в сфере обращения, называются фондами обращения [10].

К фондам обращения относят:

• готовую продукцию, находящуюся на складе;

• товары отгруженные, но не оплаченные потребителем;

• денежные средства в кассе и на счетах в банках;

• дебиторскую задолженность (задолженность потребителей за

поставленный товар);

• средства в прочих расчетах.

Оборотные средства предприятия подразделяются на нормируе-

мые и ненормируемые. К нормируемым оборотным средствам относят все оборотные производственные средства, а также готовую продук- цию на складе предприятия. Остальные оборотные средства относятся к ненормируемым.

Источниками пополнения (формирования) оборотных средств предприятия являются:

• собственные средства;

• заемные средства;

• привлеченные средства;

ятий;• средства иностранных партнеров − для совместных предпри-

• государственные (бюджетные) ассигнования − для предпри- ятий, на которых имеется более 25 % государственной собственности. Основным источником формирования оборотных средств явля-

ются собственные средства: уставный (складочный) капитал, прибыль и т. д. В качестве заемных средств выступают кредиты (банковские и коммерческие, т. е. с отсрочкой оплаты). Кроме того, предприятия могут временно использовать средства других предприятий и органи- заций для пополнения запасов оборотных средств, которые сущест- вуют в виде кредиторской задолженности и называются привлечен- ными средствами. Наличие собственных оборотных средств, а также

62соотношение между собственными и заемными или привлеченными оборотными средствами характеризует степень финансовой устойчи- вости предприятия.

1. 2. 3.

4. 5.

6. 7.

8.

Контрольные задания

Назовите основные признаки предприятия.

Перечислите организационно-правовые формы предприятий РФ. Опишите влияние внешней и внутренней среды на эффективность ра- боты предприятия.

Назовите основные стадии жизненного цикла предприятия.

Охарактеризуйте организационные структуры управления предприяти- ем.

Опишите функции управленческого аппарата предприятия.

Назовите основные показатели оценки эффективности использования основных производственных фондов предприятия.

Назовите функции оборотных средств предприятия.

63

Глава 3. ОСНОВЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ 3.1. Сущность и функции управления

Как вид человеческой деятельности управление является искус- ством, наукой, функцией, процессом, профессией людей [5].

Управление как искусство означает способность эффективно применять накопленный опыт на практике. Искусство управления на- капливалось в течение всей истории развития менеджмента.

Предприятия − это сложные системы, на деятельность которых воздействуют разнообразные факторы внешней и внутренней среды. Люди, работающие в организации, представляют собой самый главный фактор, учет которого требует не только использования научного под- хода, но и искусства его применения в конкретных ситуациях. Ведь каждый работник обладает своим особенным характером, имеет свою систему ценностей и мотивы к труду. Чтобы люди направляли свои усилия на достижение целей организации, менеджеры должны посто- янно взаимодействовать с ними и создавать условия для наиболее пол- ного раскрытия потенциала работников.

Управление как наука имеет предмет изучения, специфические проблемы и подходы к их решению. Научную основу этой дисципли- ны составляет сумма знаний об управлении, накопленная за многие годы и представленная в виде концепций, теорий, принципов, спосо- бов и форм управления. Усилия этой науки направляются на объясне- ние природы управленческого труда, установление связей между причиной и следствием, выявленных факторов и условий, при кото- рых совместный труд людей оказывается более полезным и эффек- тивным.

Управление как функция. Многовековое развитие менеджмента определило выделение деятельности по управлению в отдельную функцию, которая по назначению и содержанию выполняемых работ принципиально отличается от производственной функции. Это про- изошло в XVII − XVIII вв. и связано с зарождением капитализма и на-

64чалом индустриального прогресса европейской цивилизации. Глав- ным революционным преобразованием этого периода в области ме- неджмента были его отделение от собственности и зарождение про- фессионального менеджмента. Управление как функция реализуется

через выполнение ряда управленческих действий, получивших назва- ние функций управления.

Управление как процесс. Процессный подход к управлению от- ражает стремление теоретиков и практиков менеджмента интегриро- вать все виды деятельности по решению управленческих проблем в единую цепочку, разорванную в результате чрезмерного увлечения функциональным подходом, при котором каждая из функций рас- сматривается вне связи с другими. При подходе к управлению как к процессу внимание фокусируется на взаимосвязанности отдельных действии, каждое из которых, в свою очередь, является процессом.

Управление − это люди, руководящие организацией. Данный процесс обеспечивается профессионально подготовленными специа- листами в области управления, формирующими организации и управ- ляющими ими путем постановки целей и разработки способов их дос- тижения. При этом важно умение ставить и реализовывать конкрет- ные цели. Основатель школы научного менеджмента Ф.У. Тейлор оп- ределял управление как искусство точно знать, что предстоит сделать и как сделать это самым лучшим и дешевым способом. Данным ис- кусством должна обладать определенная категория людей − это ме- неджеры, чья работа состоит в организации и руководстве усилиями всего персонала для достижения определенных целей. Они обеспечи- вают условия для производительного и эффективного труда занятых в организации работников и для получения результатов, соответст- вующих этим целям.

Управление − это аппарат. Управление нередко идентифициру- ется с органами или аппаратом управления. Без него организация как целостное образование не может существовать и работать эффек- тивно.

65

Функции управления

Функция управления – это вид управленческой деятельности, направленной на решение конкретной задачи управления, который осуществляется специальными приемами и методами [2, 5].

Среди основных характеристик функций менеджмента можно выделить:

− однородность содержания работ, выполняемых в рамках од- ной функции менеджмента;

− целевую направленность этих работ;

− обособленный комплекс выполняемых задач.

Выделяют общие и конкретные (специальные) функции. Пер-

вые рассматриваются как функции, обязательные для исполнения в любой организационной системе, вторые – как функции, отражающие специфику той или иной организационной системы.

Наиболее распространена классификация, при которой к ним относятся функции планирования, организации, мотивации, контроля и координации. Эти функции характерны для любого процесса управ- ления, вне зависимости от особенностей той или иной организации (ее размера, профиля деятельности, формы собственности и т.д.). Взаимосвязь общих функций, иллюстрирующая содержание процесса управления, представлена на рис. 3.1. В своей работе менеджер по- стоянно возвращается к этим функциям. При этом большего успеха достигает тот коллектив, руководитель которого постоянно совер- шенствует исполнение всех функций, составляющих процесс управ- ления.

К числу конкретных функций управления относятся маркетинг, управление персоналом, производством, технологическим процессом, финансами и др. Рассмотрим содержание общих функций управления более подробно.

Планирование – это вид управленческой деятельности, связан- ной с составлением планов организации и ее составных частей. Планы содержат перечень того, что должно быть сделано, определяют по-

66следовательность, ресурсы и время выполнения работ, необходимое для достижения поставленных целей. Соответственно, планирование включает:

− установление целей и задач;

лей; − разработку стратегий, программ и планов для достижения це-

− определение необходимых ресурсов и их распределение по целям и задачам;

− доведение планов до всех, кто их должен выполнять и кто не- сет ответственность за их реализацию.

Планирование

Организация

Координация

Контроль

Мотивация

67

Рис. 3.1. Взаимосвязь общих функций менеджмента [5]

Планирование является основной функцией менеджмента, от которой зависят все другие функции.

Цели – это (как уже отмечалось) те ключевые результаты, к ко- торым стремится предприятие в своей деятельности. Ставя опреде- ленные цели, менеджер формулирует те главные ориентиры, на кото- рых должна быть сфокусирована вся деятельность организации и ее коллектива.

Чтобы эффективно работать, менеджеры ставят перед организа- цией эффективные, измеримые, уместные, стимулирующие цели на определенный период времени. Выработка эффективных целей уси-

68

ливает побудительные мотивы, устанавливает четкие ориентиры дея- тельности и создает ясную картину ожидаемых результатов.

Органической составной частью планирования при этом стано- вится составление долгосрочных и среднесрочных прогнозов, пока- зывающих возможные направления будущего развития организации, рассматриваемой в тесном взаимодействии с окружающей средой. Прогнозы на будущее закладываются в основу стратегических пла- нов, в которых находят отражение важнейшие для любой организа- ции связи между целями, ресурсами и возможностями окружающей среды. В свою очередь, стратегические планы составляют основу те- кущих планов, с помощью которых организуется работа предприятия.

В годовом (текущем) плане ставятся конкретные задачи фирмы в целом и для ее конкретных подразделений, определяются способы их выполнения, составляется смета доходов и расходов. Постановка согласованных и реалистичных задач придает работе коллектива ор- ганизации целенаправленный характер и выражает желание достичь конкретных результатов.

Эффективность планирования зависит от соблюдения его прин- ципов.

Принцип единства. Плановая деятельность любого звена орга- низации связана с плановой деятельностью всей организации. Все планы, разрабатываемые в организации, являются взаимосвязанной системой.

Принцип участия. Процесс планирования должен привлекать к себе тех, кого он непосредственно затрагивает. Участники плановой деятельности приобретают более глубокие познания о различных сто- ронах жизни организации, у них появляются новые мотивы к эффек- тивному труду, если планы организации становятся их личными пла- нами.

Принцип непрерывности. Процесс планирования в организациях должен осуществляться постоянно. Это продиктовано такими объек- тивными обстоятельствами, как неопределенность и изменчивость внешней среды.

Принцип гибкости. Планы должны составляться так, чтобы в них можно было вносить уточнения в связи с изменяющимися усло- виями деятельности организации.

Принцип точности. Любой план должен быть составлен с той степенью точности, которая позволит его реализовать.

Достижение намеченных результатов требует обстоятельной проработки планов конкретных действий, т.е. определения того, что, кто, когда, где и в каком количестве требуется для решения постав- ленной задачи. Такая проработка планов позволяет оценить практиче- скую возможность решения задач, найти лучший и более эффектив- ный способ достижения намеченного результата. При этом необходи- мо обеспечить взаимосвязь планируемых действий, определить их очередность, сроки выполнения и необходимые ресурсы.

Организация (организовывание) как функция менеджмента тре- бует от менеджера свободного владения аналитическими навыками. Задача этой функции – формирование структуры предприятия, а так- же обеспечение его всем необходимым для нормальной работы – пер- соналом, материалами, оборудованием, помещением, денежными средствами и др. После того, как план составлен, задача состоит в том, чтобы создать реальные условия для достижения намеченных целей.

Организовывать – значит разделять целое на части и делегиро- вать выполнение общей управленческой задачи нижестоящим уров- ням путем распределения ответственности, полномочий, а также ус- тановления взаимосвязей между различными видами работ. С этой целью должны быть четко определены права, обязанности и ответст- венность структурных подразделений и отдельных лиц. Это достига- ется путем разработки положений о структурных подразделениях и инструкций, определяющих внутренний распорядок, границы дея- тельности каждого подразделения и работника организации.

Предусматривается также персональная ответственность долж- ностных лиц за выполнение указаний вышестоящего органа управле- ния. С помощью инструктирования создаются условия для осуществ- ления процессов, не зависящих от индивидуальных качеств людей, а вытекающих из них требований системы управления. Задачами инст- руктирования являются знакомство с условиями производства, обста-

69 новкой, консультации по выполнению конкретных видов работ, обес- печение информацией. Эти задачи реализуются как посредством ин- струкций (должностных, рабочих), так и с помощью методических

указаний. Разрабатываются также нормы, правила действия и взаимо- действия подразделений и служб.

Средством для достижения нормальных взаимоотношений меж- ду уровнями управления является делегирование полномочий.

Делегирование означает передачу задач и полномочий сверху вниз лицу или группе, которая принимают на себя ответственность за их выполнение. Цели делегирования:

− разгрузить вышестоящих руководителей, освободить их от те- кущей работы и создать наилучшие условия для решения стратегиче- ских и перспективных задач управления;

− повысить дееспособность нижестоящих звеньев;

− активизировать человеческий фактор, т.е. как можно больше заинтересовать работников общими задачами предприятия.

При этом необходим такой объем и масштаб делегируемых пол- номочий, который способствует профессиональному росту сотрудни- ков, мотивирует их, обеспечивает удовлетворенность содержанием труда. Оптимальный объем делегирования зависит от различных фак- торов и, прежде всего, от возможностей реализации делегируемых полномочий данным работником, от соответствия его профессио- нального опыта и знаний принимаемым на себя задачам.

Анализ изменений, происходящих в условиях рыночной эконо- мики, показывает, что многие организации отходят от функциональ- ного принципа построения структур, сокращают так называемую вер- тикаль (иерархию) управления, делегируют полномочия сверху вниз. В структуру вводятся новые звенья, в том числе связанные с необхо- димостью изучения рынка и разработки стратегии развития организа- ции.

Не менее важная задача функции организации – создание усло- вий для формирования такой культуры внутри организации, которая характеризуется высокой чувствительностью к изменениям, научно- техническому прогрессу, единым для всей организации ценностям. Здесь главное – работа с персоналом, развитие стратегического и эко- номического мышления в сознании руководителей, поддержка работ-

70ников предпринимательского склада, склонных к творчеству, ново- введениям и не боящихся рисковать и брать на себя ответственность за решение проблем предприятия.

Ни одна задача не будет успешно решена качественно и с мини-

мальными затратами, если люди не будут в этом заинтересованы. От- сюда вытекает еще одна важнейшая функция менеджмента – мотива- ционная.

Мотивация – это процесс воздействия на человека с целью по- буждения его к определенным действиям.

Цель мотивации – создать у работника стимулы к труду и побу- дить его работать с полной отдачей. Поведение людей определяется множеством мотивов. Мотив – это то, что вызывает определенные действия человека. Он находится внутри человека, имеет персональ- ный характер, зависит от различных внешних и внутренних по отно- шению к нему факторов.

В основе внутренних побуждений, которые заставляют людей действовать определенным образом, лежат их потребности. Согласно теории американского социолога А. Маслоу, все потребности челове- ка можно разделить на пять групп. Иерархия потребностей (по Мас- лоу) и способы их удовлетворения представлены на рис. 3.2.

Модель Маслоу имеет форму пирамиды, поскольку чем выше уровень потребностей в иерархии, тем для меньшего числа людей они становятся реальными мотивами поведения. Неудовлетворенные по- требности побуждают людей к активным действиям, удовлетворен- ные же уже не мотивируют их. При этом потребности, находящиеся ближе к основанию пирамиды, требуют удовлетворения в первую очередь. Потребности более высокого уровня активнее побуждают человека к действиям после того, как в основном удовлетворены по- требности более низкого уровня.

К физиологическим потребностям относятся те, удовлетворение которых обеспечивает человеку элементарное выживание (питание, жилье, отдых и т.д.), для этого необходим минимальный уровень за- работной платы и приемлемые условия труда. Потребности в безо- пасности и уверенности в будущем удовлетворяются с помощью зар- платы, превышающей ее минимальный уровень. Люди в рамках по- требности этого рода оценивают свою работу прежде всего с позиции обеспечения их стабильного существования в настоящее время и на

71перспективу. Для такого человека важны гарантии работы с оплатой выше прожиточного минимума, пенсионного обеспечения, медицин- ского обслуживания.

Потребности

В само- выра- жении

Способы удовлетворения

В т о р и ч н ы е

Достижение результатов незави- симо от последующего признания

В самоутвер- ждении

Известность, публичное признание

В социальных контактах

Сотрудничество с коллегами

В безопасности и уверенности в будущем

Заработная плата выше минимальной, социальные гарантии

П е р в и ч н ы е

Физиологические потребности

Рис. 3.2. Иерархия потребностей по Маслоу [5]

Без удовлетворения потребностей первого и второго уровней, которые можно считать первичными, невозможна нормальная жизне- деятельность человека.

Потребности в социальных контактах выражаются в том, что че- ловек стремится к участию в совместных действиях, нуждается в дружбе, в поддержке со стороны окружающих, в признании его заслуг,

72 хочет быть членом той или иной общности людей. Для удовлетворения этих потребностей человеку необходимо участие в групповой работе, коллективном творчестве, а также внимание со стороны руководите- лей, уважение товарищей.

Минимальная заработная плата, приемлемые условия труда

Потребности в самоутверждении отражают стремление людей быть компетентными, сильными, способными, уверенными в себе, быть признанными со стороны окружающих. Они удовлетворяются путем приобретения компетенции, завоевания авторитета, лидерства, известности, получения публичного признания. В этом случае важное значение имеет присвоение титулов и званий, признание заслуг чело- века в публичных выступлениях руководителей, вручение различного рода наград и т.д.

Потребности в самовыражении характеризуются в стремлении человека к максимальному применению своих знаний, способностей, навыков. Для удовлетворения этих потребностей целесообразно да- вать человеку трудные, сложные задания, позволяющие ему проде- монстрировать и претворить в жизнь свои способности, предостав- лять свободу творчества, выбора средств и методов решения постав- ленных задач.

Задача менеджера – знать людей, наблюдать за ними, чтобы оп- ределить, какие активные потребности движут ими.

С мотивацией тесно связано понятие «моральный дух», в кото- ром проявляется отношение человека к работе на предприятии. Такие факторы, как справедливость, признание заслуг, обратная связь, во- влеченность в коллективный процесс, существенно влияют на мо- ральный климат коллектива. Работник, который находится в хорошем моральном состоянии, чаще всего бодро настроен, лоялен и проявляет энтузиазм, а это в итоге определяет результативность деятельности предприятия. Поэтому менеджер, стремящийся улучшить моральный климат, старается найти способы побудить людей работать с энтузи- азмом и максимальной отдачей, что чрезвычайно важно для достиже- ния успеха.

Контроль – это управленческая функция, задачей которой явля- ется количественная и качественная оценка и учет результатов работы предприятия. Главные инструменты выполнения этой функции – на- блюдение, проверка всех сторон деятельности, учет и анализ. При этом контроль должен быть своевременным и простым. Последнее особенно важно для малых предприятий.

Управленческий контроль как один из главных инструментов 73выработки политики и принятия решений обеспечивает нормальное функционирование организации для достижения намеченных целей как в долгосрочной перспективе, так и в вопросах оперативного руко- водства. Содержание функций контроля включает: сбор, обработку и

анализ информации о фактических результатах деятельности всех под- разделений, сравнение их с плановыми показателями, выявление от- клонений и анализ их причин, разработку мероприятий по принятию срочных решений, касающихся оперативной деятельности того или иного подразделения организации.

Различают следующие основные виды контроля:

− предварительный контроль, который осуществляется до фак- тического начала работ (оценка квалификации персонала, выработка стандартов в отношении материальных ресурсов, составление бюдже- та и т.п.);

− текущий контроль проводится в процессе работы. Чаще всего объект контроля – сотрудники, а сам контроль является прерогативой их непосредственного руководителя. Текущий контроль для аппарата управления играет роль обратной связи;

− заключительный контроль помогает руководству организации предотвратить ошибки в будущем при планировании работ.

В целом информация, полученная в процессе контроля, может использоваться на этапе планирования, организации и мотивации труда сотрудников. Выполняя функцию контроля, т.е. сопоставляя полученные результаты с теми, которых необходимо достигнуть, ме- неджеры принимают соответствующие меры. Если результаты хуже ожидаемых, то контроль помогает выявить причины отклонений и внести необходимые коррективы.

74

Выработка стратеги- ческих целей

1. Выработка стандартов

2. Оценка деятельности

4. В случае несо- ответствия – принятие коррек- тирующих мер

4. В случае соответст- вия – поддержание прежнего режима работы

3. Сопоставле- ние результа- тов деятельно- сти со стандар- тами

Переоценка стандартов

Корректировка деятельности

Рис. 3.3. Этапы процесса контроля [5]

Контроль непосредственно связан с функцией планирования. Стратегические планы отражают изменения как внутри, так и вне ор- ганизации, и процесс контроля позволяет менеджерам удовлетворить- ся, действует или нет принятая стратегия. Если на предприятии по- стоянно осуществляется контроль, то ошибки можно заметить на раннем этапе и своевременно принять необходимые меры, позволяю- щие справиться с проблемой, предотвратив тем самым возможный серьезный ущерб.

Процесс контроля представляет собой замкнутый цикл, состоя- щий из четырех этапов (рис. 3.3). В целях осуществления эффектив- ного контроля устанавливают стандарты, т.е. критерии оценки работы предприятия. Они должны быть тесно связаны со стратегическими целями.

Чтобы контроль был эффективным, т.е. обеспечивал достижение целей организации, он должен соответствовать следующим принци-

пам:

− стратегической направленности, т.е. контроль должен отра-

жать общие приоритеты организации и поддерживать их;

− ориентированности на результаты, т.е. контроль должен способствовать достижению поставленных целей и формулированию

новых целей, которые обеспечат выживание организации в будущем; − своевременности, т.е. необходимости:

1) определить наиболее подходящий временной интервал кон-

троля, учитывающий параметры основного плана, скорость измене- ний, а также затраты на проведение измерений полученных результа-

тов; 2) обеспечить возможность устранить отклонения прежде, чем они примут серьезные размеры;

− гибкости, т.е. контроль должен иметь возможность адаптиро- ваться к происходящим изменениям;

− простоты контроля, что обеспечивает лучшее понимание его цели и инструментов, а значит, и поддержку существующей системы контроля персоналом организации (кроме того, простые методы кон- троля более экономичны);

− экономичности, т.е. затраты на осуществление контроля не 75должны превышать создаваемые им преимущества, его масштабы должны соответствовать потребностям системы управления в анали-

тической информации;

76

− соответствия используемых средств и методов контроля контролируемому виду деятельности (предмету контроля).

Для повышения эффективности контроля и избежания его отри- цательного влияния на работников специалисты рекомендуют:

− устанавливать осмысленные стандарты, воспринимаемые со- трудниками;

− обсуждать с сотрудниками ожидаемые результаты; − устанавливать жесткие, но достижимые стандарты; − избегать чрезмерного контроля;

− вознаграждать за достижение стандартов.

Таким образом, контроль – это процесс обеспечения достижения организацией своих целей. Предназначение контроля – это предупре- ждение возможных отклонений от намеченных планов.

Координация – это вид управленческой деятельности по обес- печению бесперебойности и непрерывности процесса управления и взаимосвязи управленческих функций. Главная задача координации – достижение согласованности всех звеньев управления путем установ- ления рациональных связей и обмена информацией между ними.

Другими словами, это процесс распределения деятельности во времени, приведение ее отдельных элементов в такое сочетание, ко- торое позволило бы наиболее эффективно и оперативно достичь оп- ределенной цели.

Благодаря функции координации создаются эффективные взаи- мосвязи управленческих звеньев и подразделений, осуществляется рациональное маневрирование управленческими ресурсами внутри организации и на рынке. Объектом функции координирования явля- ется как управляемая, так и управляющая подсистемы. Координация деятельности аппарата управления призвана обеспечить единство действий всех управленческих звеньев, участников процесса управле- ния для наиболее эффективного воздействия на управленческую си- туацию.

Тем не менее часто возникают трудности в процессе координа- ции, которые выражаются в следующих различиях:

− в функциональном подходе подразделений, которые могут привести к радикально отличному решению проблемы;

− в сроках выполнения управленческих работ;

− в стиле руководства;

− в системе контроля (что влияет на восприятие подразделений

друг другом и может вызывать проблемы в их интеграции);

− во внешней и внутренней среде управления, которые имеют значение для функционирования организации.

По своему характеру координационная деятельность бывает:

а) превентивная – направленная на предвидение проблем и труд- ностей;

б) устраняющая – предназначенная для устранения перебоев в системе после того, как они произошли;

в) регулирующая – направленная на сохранение существующей системы производства и управления;

г) стимулирующая – направленная на улучшение деятельности системы производства и управления организации даже при отсутст- вии видимых проблем.

Осуществление координации действий в рамках малой фирмы сравнительно не сложно, поскольку в малом коллективе все работни- ки на виду, а управление, как правило, осуществляется на уровне не- посредственного общения. Сложнее осуществить процесс координа- ции в среднем и тем более в крупном предприятии, однако только четко скоординированная деятельность всех взаимосвязанных звеньев организации позволяет добиваться успеха.