2020-08-05

2020-08-05 797

797МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

«ВОЛЖСКИЙ ИНСТИТУТ ЭКОНОМИКИ, ПЕДАГОГИКИ И ПРАВА»

Экономический факультет

Кафедра финансов и бухгалтерского учета

Направление подготовки: 38.03.01 Экономика

(направленность (профиль): Бухгалтерский учет, анализ и аудит)

ОТЧЕТ

| по | учебной | практике |

(указать вид практики)

| практику по получению первичных профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности |

(указать тип практики)

| Выполнил студент учебной группы | 2Эв1 |

| Арчакова Кристина Алексеевна | |

|

| |

| (ФИО полностью, подпись) | |

Проверили:

| Руководитель практики от профильной организации | |

|

| |

|

| |

| (должность, ФИО руководителя полностью) | |

| «___»__________20___г. | |

| (дата) | (подпись) |

МП

| Руководитель практики от ВИЭПП: |

| (должность, ФИО руководителя полностью) |

Волжский, 2020

Содержание

Введение. 3

1 Изучение организационных аспектов деятельности налоговой инспекции. 5

2 Анализ основных экономических показателей налоговой инспекции. 10

3 Изучение порядка организации учетной работы налоговой инспекции. 16

4 Изучение состава и порядка формирования первичных учетных документов налоговой инспекции. 22

Заключение. 24

Список использованных источников. 27

Приложение А.. 29

Введение

За время прохождения производственной практики в ИФНС России по г. Волжскому с 22 июня 2020 года по 05 июля 2020 года ознакомилась со структурой инспекции, процедурой работы отделов, изучила нормативные документы, положения действующего законодательства.

Целью проделанной работы является анализ структуры ИФНС России по г. Волжскому, его функционирование, ознакомление с инструкциями, нормативными документами, изучение основных направлений работы, прав, задач и обязанностей работников ИФНС, основных экономических показателей налоговой инспекции.

Объектом исследования является ИФНС России по г. Волжскому.

Основными источниками для написания работы выступают Положения отделов ИФНС, должностные инструкции сотрудников, Налоговый Кодекс РФ, финансовая отчетность ИФНС и другие документы.

Принудительное изъятие части дохода у налогоплательщиков порождает негативное отношение общества к власти. С целью разрешения данного противоречия власть изыскивает различные механизмы его смягчения путем регулирования налогового законодательства и реформирования налоговых органов.

Изъятие налогов у организаций и граждан как у налогоплательщиков не требует практически никаких вложений со стороны государства. Для изъятия налогов требуется только армия чиновников и служащих, на содержание которых хотя и требуются средства, но они покрываются за счет изъятия средств.

Анализ деятельности ряда государств в области налогообложения свидетельствует, что большинство из них, как и Россия, изыскивают пути решения проблемы негативного отношения к власти со стороны граждан и организаций. Анализ развития России дает основания говорить, что налоговая система постоянно реформируется. Это связано не только с изменениями общественного строя. Государственная власть, ее законодательные и исполнительные органы в интересах разрешения данного противоречия находятся в постоянном поиске оптимальных для данных условий решений в сфере налогообложения. Перед ними стоит и другая проблема – проблем в наполнения бюджетов всех уровней за счет налогов в условиях разрушения экономики.

Налоговыми органами в РФ являются Федеральная налоговая служба России и его территориальные подразделения. В случаях, прямо предусмотренных Налоговым кодексом РФ, полномочиями налоговых органов обладают таможенные органы и органы государственных внебюджетных фондов.

Федеральная Налоговая Служба России является федеральным органом исполнительной власти и осуществляет государственный контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов в РФ.

Налоговые органы в их сегодняшнем виде формируются в России с 1991 года. В настоящее время ФНС России представляет собой единую, централизованную, вертикальную систему государственных органов исполнительной власти. Деятельность налоговых органов как участников налоговых правонарушений регулируется нормами налогового законодательства.

Изучение организационных аспектов деятельности налоговой инспекции

Инспекция является уполномоченным территориальным органом, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, по представлению делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Инспекция с целью реализации своих функций в установленной сфере деятельности имеет право:

- запрашивать и получать сведения и материалы, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности;

- привлекать в установленном порядке для своих целей, научные и иные организации, специалистов, ученых;

- давать разъяснения по вопросам, отнесенным к установленной сфере деятельности;

- применить предусмотренные законом меры и санкции направленные на недопущение и ликвидацию последствий вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности.

Инспекция осуществляет следующие полномочия в установленной сфере деятельности:

1. Осуществляет контроль и надзор за:

1.1 соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой своевременностью внесения налогов и сборов, а в случаях предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

1.2 соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения, а также полнотой учета выручки денежных средств;

1.3 осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

1.4 фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

1.5 проведением лотерей, в том числе за целевым использованием выручки о: проведения лотерей;

2. Осуществляет:

2.1 государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

2.2 пломбирование в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции;

3. Регистрирует в установленном порядке:

3.1 договоры коммерческой концессии;

3.2 контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации;

4. Ведет в установленном порядке:

4.1 учет всех налогоплательщиков на подведомственной территории;

4.2 разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН);

4.3 оперативно-бухгалтерский учет (по каждому налогоплательщику и виду платежа) сумм налогов и сборов, подлежащих уплате и фактически поступивших в бюджет, а также сумм пени, налоговых санкций;

Также налоговая инспекция:

- представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН в соответствии с законодательством Российской Федерации;

- бесплатно информируют налогоплательщиков (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъяснения порядок их заполнения;

- осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, пеней и штрафов;

- принимает в установленном порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- взыскивает в установленном порядке недоимки и пени по налогам и сборам, предъявляет в арбитражные суды иски о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах, а также в иных случаях, установленных законодательством Российской Федерации;

- представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам;

- осуществляет в установленном порядке проверку деятельности юридических лиц и физических лиц в установленной сфере деятельности;

- осуществляет функции получателя средств федерального бюджета, предусмотренных на содержание Инспекции и реализацию возложенных на нее функций;

- обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

- организует прием граждан, обеспечивает своевременное полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок;

- организует профессиональную подготовку работников аппарата Инспекции, их переподготовку и повышение квалификации и стажировку;

- осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Инспекции;

- обеспечивает внедрение информационных систем, автоматизированных рабочих мести других средств автоматизации и компьютеризации работы Инспекции;

- проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Инспекции;

- осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами

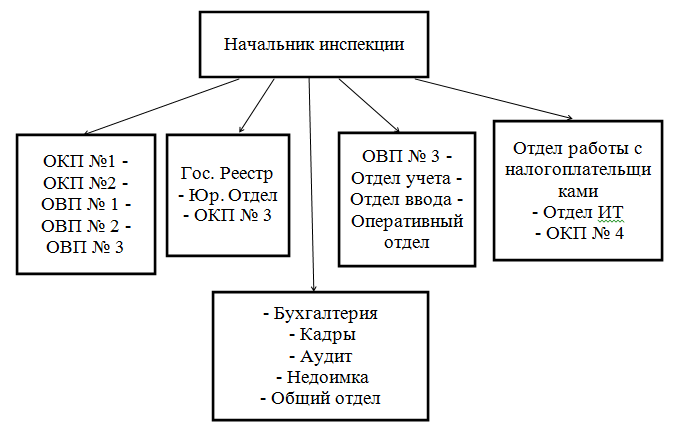

Структура ИФНС России по г. Волжскому представлена на рисунке 1

Рисунок 1 – Структура ИФНС России по г. Волжскому