2020-08-05

2020-08-05 116

116

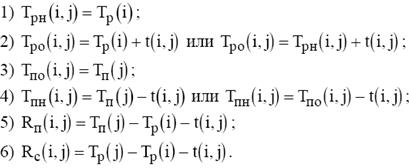

Результат представимо у вигляді таблиці:

| (i,j) | t(i,j) | Tрн(i,j) | Tро(i,j) | Tпн(i,j) | Tпо(i,j) | Rп(i,j) | Rс(i,j) |

| (1,2) | 7 | 0 | 7 | 0 | 7 | 0 | 0 |

| (2,3) | 10 | 7 | 17 | 7 | 17 | 23 | 0 |

| (3,5) | 12 | 17 | 29 | 17 | 29 | 0 | 0 |

| (2,4) | 8 | 7 | 15 | 7 | 19 | 4 | 0 |

| (4,6) | 10 | 15 | 25 | 19 | 29 | 4 | 0 |

| (2,7) | 9 | 7 | 16 | 7 | 35 | 0 | 0 |

| (5,7) | 6 | 29 | 35 | 29 | 35 | 0 | 0 |

| (6,7) | 6 | 25 | 31 | 29 | 35 | 4 | 4 |

| (3,8) | 5 | 17 | 22 | 17 | 45 | 23 | 23 |

| (7,8) | 10 | 35 | 45 | 35 | 45 | 0 | 0 |

Відповідь: критичний шлях відповідає комбінації робіт D-C-A-I-H.

Додаток К

ПРИКЛАД РОЗРАХУНКУ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙ У ПРОЕКТ

Приклад 1

Проекти з модернізації виробництва

Розглядається питання про обґрунтування ефективності проекту будівництва ремонтного комплексу для власного рухомого складу на великому хімкомбінаті. Комбінат має парк в 10 тепловозів і 1500 залізничних цистерн, причому в перспективі кількість цистерн збільшиться до 3000.

Запропоновано два варіанти організації ремонтів: початковий варіант - організація ремонтів на базі інших підприємств, належний комбінату рухомий склад відправляється по мірі необхідності; проектний варіант - створення власної ремонтної бази у складі локомотиво-вагонного господарства (ЛВГ) комбінату.

Витрати за другим варіантом включають:

· інвестиції, пов'язані з будівництвом ремонтного комплексу в складі депо, цеху поточного ремонту, цеху фарбування, зовнішньої мийки, адміністративно-побутового корпусу, пункту екіпіровки, залізничних шляхів і мереж до цехів. Величина інвестицій прийнята у відповідності з кошторисним розрахунком проекту в поточних цінах.

На останньому етапі враховувалася (із мінусом) залишкова вартість основних фондів:

· одноразові витрати на формування оборотного капіталу, необхідного для створення резервів сировини, запасних частин, палива, фінансових резервів на випадок затримки платежів та ін. Оборотний капітал дорівнює різниці поточних активів (усі перераховані види запасів, незавершене виробництво, готова продукція на складі) і пасивів (відстрочення власних платежів, сплати податків, розрахунків із персоналом та ін.):

· поточні витрати (операційні витрати), рівні собівартості виробництва ремонтів без урахування амортизаційних відрахувань.

Розрахунковий період визначений виходячи із середньозваженого терміну служби основного технологічного устаткування і прийнятий рівним 20 років, у тому числі: будівництво об'єкта - з 2016 по 2021 рр.:

експлуатація комплексу - з 2022 р. на 2036 р.;

початок проектних робіт (нульовий рік) - 2016 р. Норма дисконту прийнята в розмірі 0,10 (у даний час рекомендується 0,12).

Комбінат фінансує будівництво за рахунок власних коштів, без залучення кредитів.

Вихідні дані включають:

річна кількість ремонтів кожного виду, що до 2025 р. дорівнює:

капітальний ремонт цистерн - 500 од. на рік;

деповський ремонт цистерн - 1500 од. на рік;

поточний ремонт цистерн - 3000 од. на рік;

поточний ремонт тепловозів (ТР-1) - 50 од. на рік;

поточний огляд тепловозів (-3) - 60 од. на рік;

обточування колісних пар - 1000 од. на рік.

Із 2006 р кількість капітальних ремонтів цистерн зростає до 600 од. на рік (у т.ч. 100од. - капітально-відновлювальний ремонт), а деповських - до 2000 одиниць на рік. Тому в розрахунках починаючи з 2020 р. змінюються річні витрати.

Вартість ремонтів визначена на підставі калькуляції і включає:

прямі матеріальні витрати (сировина, паливо, запчастини, комплектуючі, заробітна плата основного персоналу, відрахування на соціальні потреби);

загальногосподарські витрати (заробітна плата та відрахування на соціальні потреби допоміжних робітників, інші витрати);