2020-08-05

2020-08-05 128

128

Значительные резервы повышения эффективности использования оборотных средств кроются непосредственно в самом предприятии. Это относится прежде всего к товарным запасам. Являясь одной из составных частей оборотных средств, они играют важную роль в обеспечении непрерывности производственного процесса. В то же время товарные запасы представляют ту часть средств производства, которая временно не участвует в производственном процессе.

Рациональная организация товарных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения запасов сводятся к из рациональному использованию; ликвидации сверхнормативных запасов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Пребывание оборотных средств в сфере обращения не способствует созданию нового продукта. Излишнее отвлечение их в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в эту сферу являются: рациональная организация сбыта продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Для расчета потребности в оборотных средствах на один финансовый цикл необходимо из рассчитанной потребности в оборотных средствах на весь операционный цикл вычесть средства кредиторов.

Как показывает практика, оптимальный запас товаров на складе с учетом страхового запаса должен составлять около 30 суток (размер оптимальной закупки товаров мы рассмотрим ниже). Таким образом, при планируемом товарообороте на 2005 г. в 5000 млн. руб. мы получаем товарный запас в размере

5000: 12 = 417 млн. руб.

Кредиторская задолженность для восстановления ликвидности и платежеспособности предприятия не должна превышать дебиторскую задолженность и, как указано в литературе [25, с. 173] на предприятии должна составлять не более 3% от годового товарооборота, т.е.

5000 х 3%: 100% = 150 млн. руб.

Таким образом, оценив потребность Ижевского отделения ГЖД в оборотных средствах, мы получаем:

Таблица 28

Планируемые показатели деятельности

| Показатель | Факт, 11 месяцев 2005 г. | Прогноз, 2006 г. | ||

| Пессимистический | Наиболее вероятный | Оптимистический | ||

| Выручка от реализации, млн. руб. | 8460,3 | 9000,0 | 9500,0 | 10000,0 |

| Себестоимость, млн. руб. | 8083,0 | 8600,0 | 9100,0 | 9500,0 |

| Запасы, млн. руб. | 20,9 | 100,0 | 50,0 | 20,0 |

| Коэффициент оборачиваемости запасов | 405 | 90 | 190 | 500 |

| Период оборачиваемости запасов, дн. | 0,90 | 4,1 | 1,9 | 0,73 |

| Дебиторская задолженность, млн. руб. | 66,9 | 100,0 | 80,0 | 60,0 |

| Коэффициент оборачиваемости дебиторской задолженности | 126 | 90 | 118 | 167 |

| Период оборачиваемости дебиторской задолженности, дн. | 2,9 | 4,1 | 3,1 | 2,2 |

| Кредиторская задолженность, млн. руб. | 109,52 | 70,0 | 100,0 | 150,0 |

| Коэффициент оборачиваемости кредиторской задолженности | 77 | 128 | 95 | 67 |

| Период оборачиваемости кредиторской задолженности, дн. | 4,7 | 2,8 | 3,8 | 5,4 |

| Финансовый цикл, дн. | 8,5 | 11,0 | 8,8 | 8,3 |

Как видим из приведенных данных, в течение года в случае соблюдения планируемых показателей деятельности предприятия, с достаточно высокой вероятностью можно надеяться на улучшение деловой активности предприятия, связанное с совершенствованием использования оборотных средств, и уменьшение длительности финансового цикла.

Эффективное управление товарно-материальными запасами позволяет:

- ускорить оборачиваемость этой категории оборотных средств;

- свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и “замораживают” дефицитные денежные средства;

- снизить риск старения и порчи товаров;

- снизить затраты на хранение товарно-материальных запасов.

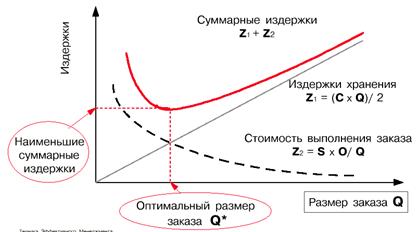

Введем обозначения следующих величин, которые используются в расчетах:

О - стоимость выполнения одного заказа (расходы на размещение заказа, издержки по получению и проверке товаров);

С - затраты по содержанию на единицу запасов за некоторый период. В том числе расходы по хранению, транспортировке, страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал;

S - величина продаж товаров за тот же период.

Предположим, что стоимость выполнения одного заказа (О), затраты по содержанию единицы запасов (С) и величина расхода товарно-материальных ценностей за некоторый период (S) являются постоянными.

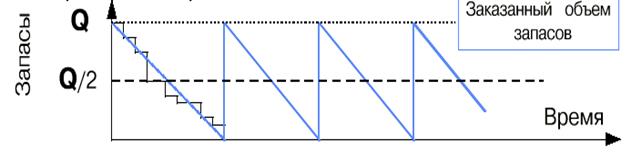

Если также принять, что расход запасов устойчив во времени, то

Средний объем запасов = Q / 2 единиц,

где Q - заказанный объем запасов (в единицах);

причем предполагается, что он не изменяется в течение всего рассматриваемого времени.

Рис. 13. Изменение объема запасов во времени

|

|

Рис.14. Расчет наиболее экономичного (оптимального) размера заказа

Оптимальный размер заказа определяется по формуле:

(10)

(10)

Затраты по содержанию запасов в Ижевском отделении ГЖД по оценкам бухгалтерии составляют около 10% транспортно-заготовительных расходов (при себестоимости в 2005 г. 2965 млн. руб., транспортно-заготовительные расходы составляют около 12%, т.е. 355,8 млн. руб.).

Значит, затраты по содержанию запасов

С = 10% х 355,8: 100%: 12 = 2,965 млн. руб. в месяц

Стоимость выполнения одного заказа (О), по данным бухгалтерии Ижевского отделения ГЖД, составляет примерно 5 млн. руб.

|

Наиболее экономичный размер заказа равен:

Наиболее экономичный размер заказа равен:

Q* = (2 х 20 х 5) / 2,965 = 8,2 ед. ассортиментных групп

Q* = (2 х 20 х 5) / 2,965 = 8,2 ед. ассортиментных групп

Отсюда следует, что закупаемые товары должны поступать

20 / 8,2 = 2,4 раза в месяц

У многих предприятий имеется доступная и очень важная информация, которая может быть использована при контроле ТМЗ. Группировки материальных затрат должны проводиться для всех видов ТМЗ с целью выявления среди них наиболее значимых. В результате ранжирования по стоимости отдельных видов сырья и материалов среди них может быть выделена конкретная группа, контроль за состоянием которой имеет первоочередное значение для управления оборотными средствами предприятия. Для наиболее значимых и дорогостоящих видов материалов целесообразно определить наиболее рациональный размер заказа и задать величину резервного (страхового) запаса.

Приведенные расчеты являются в значительной мере теоретическими и не учитывают затраты на транспортировку сырья и материалов. Необходимо сопоставить экономию, которую может получить предприятие за счет внедрения оптимального размера заказа, с дополнительными транспортными затратами, которые возникают при реализации этого предложения

Необходимые расчеты по Ижевскому отделению ГЖД приведены в табл.29.

Таблица 29

Оценка эффективности оптимизации товарных запасов

| Показатель | До внедрения мероприятий | После внедрения мероприятий |

| Стоимость выполнения одного заказа, млн. руб. | 5,0 | 5,0 |

| Потребное количество в месяц, шт. | 20 | 20 |

| Размер заказа, шт. | 3 | 8 |

| Количество заказов в месяц, шт. | 7 | 3 |

| Стоимость выполнения заказов, млн. руб. | 35,0 | 15,0 |

| Затраты по содержанию запасов за месяц, | 3,0 | 3,0 |

| Общая сумма затрат | 38,0 | 18,0 |

| Экономическая эффективность | +20 |

Как видим, оптимизация товарных запасов приведет к экономии 20 млн. руб. в месяц.