2020-08-05

2020-08-05 120

120

Поскольку предпринимателя всегда интересует рентабельность (отдача) собственного капитала, то можно написать:

CС = С – К, (11)

где СС - величина собственного капитала;

С - капитал, вложенный в данный бизнес. По сути, это актив баланса;

К - кредиторская задолженность.

Для рентабельности собственного капитала можно записать

, (12)

, (12)

где I - прибыль за период времени Т.

где I - прибыль за период времени Т.

Очевидно, что уменьшение собственного капитала за счет кредиторской задолженности увеличивает рентабельность, если прибыль неизменна. То есть любая отсрочка платежей (за приобретенные товары, работы или услуги, платежи в бюджет, по оплате труда и т.п.) увеличивает рентабельность собственного капитала.

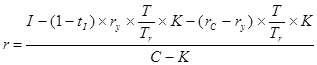

Однако часто за кредиторскую задолженность приходится платить. Это могут быть проценты за банковские ссуды, увеличение стоимости приобретенных в кредит товаров, различного рода штрафы, пени, неустойки и т.п.

Рассмотрим случай взятия банковской ссуды. Проценты по банковским ссудам в пределах учетной ставки Центрального Банка плюс маржа входят в расходы, относимые на себестоимость. Поэтому можно записать

, (13)

, (13)

откуда

откуда

(14)

(14)

где I - прибыль за период времени Т без учета расходов по оплате процентов по ссуде;

Т - число дней, на которое выдается ссуда;

Тг - число дней в году;

rу - учетная ставка ЦБ плюс маржа;

rс - ставка, по которой выдается ссуда (предполагается, что rс > rу);

tI - ставка налога на прибыль.

Из формулы ясно, что для того, чтобы кредиторская задолженность увеличивала рентабельность, необходимо, чтобы

, откуда rC < ry x tI + rr

, откуда rC < ry x tI + rr  , где

, где

- годовая рентабельность без учета кредиторской задолженности.

- годовая рентабельность без учета кредиторской задолженности.

Итак, для того, чтобы банковская ссуда была выгодной, необходимо, чтобы

rC < ry x tI + rr ,  - когда rC > ry

- когда rC > ry  , или

, или

- когда rC £ ry

- когда rC £ ry  .

.

Теперь в цифрах. Пусть rг = 0.15 · 12 = 1.8 (годовая рентабельность вложенного капитала равна 180 %), rу = 0.3 (учетная ставка ЦБ плюс маржа равна 30 %), tI = 0.4.

rг + rу · tI = 1.8 + 0.3 · 0.4 = 1.92. Таким образом, кредитная линия по ставке меньшей, чем 192 % годовых увеличит рентабельность вложенного капитала.

Теперь приведем пример взятия товаров в кредит. В практике Ижевское отделение ГЖД был случай, когда директором, по совету бухгалтера, было приобретено товаров с отсрочкой платежа на большие суммы. Мотивировал бухгалтер свои рекомендации тем, что запасы не облагаются налогами. Собственный капитал фирмы был затрачен на имущество, оборотных средств почти не было, оборот у предприятия небольшой. В результате, когда пришло время оплачивать приобретенные товары, средств на это не было.

Разберем конкретнее. Предположим, что поставщик поставил партию товара на 100 млн. руб. с отсрочкой платежа 10 банковских дней. Допустим, за эти 10 дней из данной партии было реализовано товара на 20 млн. руб. (в ценах приобретения). Таким образом, за счет выручки от реализации мы можем оплатить только 20 млн. руб. (если допустить, что прибыль не расходуется на увеличение оборотных средств). А оставшиеся 80 млн. руб. мы должны оплатить за счет средств, имеющихся в распоряжении предприятия.

Получается, что каждый акт приобретения товаров с отсрочкой платежа можно разбить на 2 части. Первая часть - это приобретение товаров в кредит с оплатой покупки после реализации этих товаров. Это довольно выгодно, поскольку не затрагивает собственные средства фирмы. Вторая же часть - это приобретение нереализованной (за время отсрочки платежа) части товаров за счет собственных средств фирмы. А это уже очень не выгодно, поскольку обычно цены на товары, предоставляемые в кредит, выше цен на товары, оплачиваемые сразу.

Можно сделать вывод, что если у фирмы отсутствуют оборотные средства, то приобретать товары в кредит она может только в количестве, которое можно реализовать за время отсрочки платежа за приобретение этих товаров.

Теперь формализуем вышесказанное. Сначала сравним два варианта. Первый вариант - партия товара оплачивается сразу. Второй вариант - партия товара берется в кредит, но по более высокой цене. В первом случае прибыль больше, чем во втором, но зато и вкладываемый капитал также больше. Поэтому рентабельность может быть выше как в первом случае, так и во втором.

Для первого варианта можно записать

, (15)

, (15)

где I - прибыль фирмы за период Т (за который будет реализована данная партия товара) при условии оплаты партии товара в момент его приобретения;

где I - прибыль фирмы за период Т (за который будет реализована данная партия товара) при условии оплаты партии товара в момент его приобретения;

Е - стоимость приобретенной партии товара;

С - капитал без учета затрат Е.

Для варианта же приобретения партии товара с отсрочкой платежа

, (16)

, (16)

где T0 - время отсрочки платежа по приобретенной партии товара;

где T0 - время отсрочки платежа по приобретенной партии товара;

Т - время, за которое будет реализована данная партия товара;

kI = (1 – tНДС) · (1 - tI) - коэффициент уменьшения расходов, благодаря внесению их в себестоимость;

kE - величина наценки за отсрочку платежа.

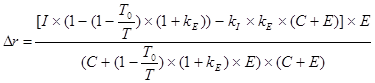

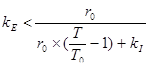

Сравним второй вариант с первым. Для этого вычтем указанные формулы друг из друга:

(17)

(17)

Для того чтобы рентабельность во втором случае была больше, чем в первом, необходимо, чтобы их разность Dr была больше нуля. Или

(18)

(18)

где

- рентабельность за период отсрочки платежа T0;

- рентабельность за период отсрочки платежа T0;

- рентабельность за период времени T при условии оплаты партии товара в момент его приобретения.

- рентабельность за период времени T при условии оплаты партии товара в момент его приобретения.

Итак, для того чтобы было выгодно брать товар с отсрочкой платежа, необходимо, чтобы величина наценки на товар за отсрочку платежа была меньше выражения в правой части неравенства.

Однако этот вывод был сделан в предположении, что в случае взятия товара в кредит оставшиеся денежные средства (по сравнению с оплатой товара в момент его приобретения) изымаются из оборота. Если же их использовать с прибылью, то выражение преобразуется в

(19)

(19)

где rT - рентабельность вложений

где rT - рентабельность вложений

за время Т. По сути, это рентабельность работы фирмы.

за время Т. По сути, это рентабельность работы фирмы.

Сравнивая приведенные выражения, приходим опять-таки к предпоследнему выражению. И это естественно, поскольку дополнительные вложения с той же рентабельностью и не должны никак повлиять на величину рентабельности. Однако этот вывод сделан в предположении монотонности функции rT = f(S). На самом деле функция rT = f(S) является кусочно-непрерывной, поскольку существуют как условно-постоянные (не зависящие от S внутри некоторого диапазона S), так и переменные (пропорциональные S) расходы фирмы. Поэтому и применять данные выводы можно, учитывая особенности функции rT = f(S).

Теперь в цифрах. Возьмем вышеприведенный пример: Т0=10 дней, Т=50 дней. Пусть r0 = 0.05 (рентабельность работы фирмы за 10 дней), tНДС = tI = 0 (стоимость приобретенной партии товара нельзя отнести на себестоимость)

Правая часть выражения при этом равна 0.0417, то есть величина наценки должна быть меньше 4.17%.

Однако балансовые остатки кредиторской задолженности могут служить лишь отправной точкой для исследования вопроса о влиянии расчетов с кредиторами на финансовое состояние. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

Таким образом, оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние предприятия должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности.

По существу, выручка от продаж является единственным средством для погашения всех видов кредиторской задолженности. Поступление денежных средств от продаж определяет возможности предприятия по погашению долгов кредиторам. Как правило, большая часть дебиторской задолженности формируется как долги покупателей. Установление с покупателями таких договорных отношений, которые обеспечивают своевременное и достаточное поступление средств для осуществления платежей кредиторам – главная задача управления движением кредиторской задолженности.

Управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Следовательно, практически речь идет об одновременном управлении движением как дебиторской, так и кредиторской задолженности. Практическое осуществление такого управления предполагает наличие информации о реальном состоянии дебиторской и кредиторской задолженности в данном периоде. Поэтому в качестве исходных данных для такой оценки должны быть приняты долги, относящиеся именно к этому периоду. Иными словами, из балансовых остатков дебиторской и кредиторской задолженности надо исключать долгосрочную и просроченную, т.е. элементы долгов, превращение которых в денежные средства относятся к другим временным периодам. Оставшаяся после этого часть дебиторской и кредиторской задолженности есть основа для оценки периодичности поступления долгов покупателей, достаточного для погашения кредиторской задолженности, а также балансовых остатков дебиторской и кредиторской задолженности на конец периода при условии их оборачиваемости в соответствии с договорными условиями или установленным порядком расчетов.

В конечном счете все это позволяет ответить на вопрос, оборачивают ли договорные условия расчетов с покупателями и поставщиками потребность предприятия в денежных средствах и достаточный уровень его платежеспособности.

Управление дебиторской задолженностью означает:

- определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

- анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

- контроль расчетов с дебиторами по отсроченным или просроченным задолженностям;

- определение приемов ускорения востребования долгов и уменьшения безнадежных долгов;

- задание условий продажи, обеспечивающих гарантированное поступление денежных средств;

- прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

Получение платежей от дебиторов является одним из основных источников поступления средств на предприятие. Дефицит денежных средств в экономике заставил компании изменить условия продаж своей продукции, что, в свою очередь, изменило существовавшие ранее отношения с покупателями и практику получения денег и потребовало от предприятий выработки новой политики предоставления кредита и инкассации. Неоднородное влияние инфляции на различные группы товаров усложнило координацию между политикой в области закупок и политикой продаж, что придает дополнительное значение внедрению эффективных процедур инкассации. Учет реальных издержек или выгод от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

Существуют следующие приемы управления дебиторской задолженностью:

- учет заказов, оформление счетов и установление характера дебиторской задолженности;

- проведение АВС-анализа дебиторов;

- анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

- оценка реальной стоимости существующей дебиторской задолженности;

- уменьшение дебиторской задолженности на сумму безнадежных долгов;

- контроль за соотношением дебиторской и кредиторской задолженности;

- определение конкретных размеров скидок при досрочной оплате;

- оценка возможности факторинга - продажи дебиторской задолженности.

Заключение

Любому предприятию, в том числе и Ижевскому отделению ГЖД, не хватает оборотных средств для нормального функционирования. Можно вывести общее правило: увеличение статей собственного капитала и пассива, а также уменьшение статей актива отражают прирост финансовых ресурсов. Еще одним важным источником финансовых ресурсов является амортизация основного капитала, сумма которой вообще не может быть определена из бухгалтерского баланса.

Одной из наиболее важных задач развития Ижевского отделения ГЖД является обеспечение деятельности прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать основные фонды и производственные мощности, увеличивать доходы и поступления предприятия.

Прирост мощностей достигается благодаря приобретению нового современного оборудования, а также реконструкции и расширению действующих предприятий. Известно, что от совершенства системы морального и материального стимулирования в значительной степени зависит уровень использования производственных мощностей и основных фондов.

Расходы и отчисления предприятия можно снизить рациональной ценовой политикой; оптимизацией распределения прибыли на потребление, развитие производства и выплату дивидендов; оптимизацией налоговых платежей беспроцентной задержкой выплат в пенсионный фонд; выполнением работ, необлагаемых косвенными налогами.

Необходимо также обратить внимание на взаимоотношения с бюджетом.

Одним из эффективных мероприятий для увеличения объема реализации услуг, на мой взгляд, может стать усиление на предприятии роли существующего специализированного отдела маркетинга, состоящего из высококвалифицированных специалистов, которые подойдут к формированию коммерческой деятельности предприятия на научной основе. Ижевскому отделению ГЖД необходимо уделять больше внимания долгосрочному планированию деятельности, целью которого является составление прогноза баланса и отчета о прибылях и убытках.

Результатом реализации мероприятий может стать финансовая и экономическая стабилизация производственно-хозяйственной деятельности Ижевского отделения ГЖД.

Для улучшения финансового состояния предприятия необходимо:

а) увеличение объема продаж за счет диверсификации деятельности, поиска новых заказчиков, налаживанию хозяйственных связей с поставщиками сырья и материалов;

б) ликвидация просроченной дебиторской задолженности;

в) привлечение инвестиционных вложений;

г) уменьшение кредиторской задолженности перед поставщиками, по кредитным платежам,, перед бюджетом, по социальному страхованию, внебюджетным фондам.

д) обеспечение безубыточности, ритмичности производства и реализации продукции без наращивания долгосрочных привлечённых средств.

На предприятии можно также рекомендовать регулярно производить анализ финансово-хозяйственной деятельности, для того чтобы предприятие могло "на ходу" оценить и улучшить свое финансовое положение. Для этого, в настоящее время, лучше всего использовать бухгалтерскую программу с встроенным блоком анализа хозяйственной деятельности. Эта программа со встроенным блоком финансового анализа очень удобна и даже необходима для неустойчивых предприятий, чтобы оперативно следить за изменением финансового состояния.

СПИСОК ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2006.

2. Валаева Т.Ф., Коростелёва Е.М., Хруцкий Е.А. Экономика, организация и планирование производства. - М: Экономика, 2004.

3. Ворст Й., Ревентлоу П. Экономика фирмы. М.: Высшая школа, 2005.

4. Городецкий А.Е. Общество и экономика. – М.: ИНФРА-М, 2005.

5. Гражданский кодекс РФ. – М.: Юридическая литература, 2005.

6. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов - М.: Финансы и статистика, 2005.

7. Кашанина Т.В. Хозяйственные товарищества и общества: правовое регулирование внутрифирменной деятельности. - М.: Инфра М – Норма, 2004.

8. Ковалев В.В. Финансовый анализ - М.:, Финансы и статистика, 2005.

9. Кузнецова Е.В. Финансовое управление компанией - М.: Правовая Культура, 2006.

10. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учеб. Пособие. - М.: Финансы и статистика, 2004.

11. Новодворский В.Д., Пономарева Л.В., Ефимова О.В. Бухгалтерская отчетность: составление и анализ - М.: Бухгалтерский учет, 2006.

12. Павлова Л.Н. Финансы предприятий: Учебник для ВУЗов. - М.: Финансы, ЮНИТИ, 2005.

13. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и анализ - М.: Инфра-М, 2004.

14. Петров С.П. Основы предпринимательства и организационно-правовые нормы хозяйствования. – М.: Экономика, 2004.

15. Ревенко П., Вольфман Б., Киселева Т. Финансовая бухгалтерия - М.: Инфра-М, 2006.

16. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск, ИП “Экоперспектива”, 2006.

17. Соловьев Б.А., Алькевич Л.А., Андросов В.И. Экономика промышленности. - М.: Экономика, 2004.

18. Стоянова Е.С. Финансовое искусство предпринимателя - М.: Перспектива, 2005.

19. Трудовой кодекс РФ. – М.: Юридическая литература, 2005.

20. Финансовый анализ деятельности фирм - М.: Ист-Сервис, 2006.

21. Финансовый менеджмент: теория и практика / Под ред. Стояновой. - М.: Перспектива, 2004.

22. Финансы / Под редакцией В.М.Родионовой. - М.:Финансы и статистика, 2006.

23. Финансы предприятий: Учебное пособие/ Е.И.Бородина, Ю.С. Голикова, Н.В.Колчина, З.М. Смирнова; Под ред. Е.И.бородиной. - М.: Банки и биржи, ЮНИТИ, 2005.

24. Финансы. Денежное обращение. Кредит.: Учебник для ВУЗов/ Л.А.Дробозина, Л.П.Окунева, Л.Д.Андросова, и др., Под редакцией проф. Л.А.Дробозиной. - М.:Финансы, ЮНИТИ, 2005.

25. Хруцкой. Современный маркетинг. - М.: Финансы и статистика, 2004.

26. Шеремет А.Д. Анализ экономики промышленных предприятий - М.: Высшая школа, 2005.

27. Шеремет А.Д. Теория экономического анализа - М.: Экономика, 2006.

28. Шеремет А.Д. Экономический анализ в управлении производством - М.: Экономика, 2006.

29. Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий. - М.,ИНФРА - М, 2005.

30. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на коммерческих предприятиях - М.: Инфра-М, 2005.

31. Экономика предприятия: Учебник для вузов / А.И.Гребнев, Ю.К.Баженов, О.А.Габриэлян и др. - М.: ОАО “Издательство “Экономика”, 2005.