2020-09-27

2020-09-27 137

137Превращение за 30 лет Wal‑Mart из нетрадиционной бизнес‑модели в крупнейшую в мире сеть магазинов показывает, как невнимательное изучение целевых потребителей может спровоцировать захват рынка новыми игроками.

Но еще больше возможностей новым бизнес‑моделям дают внешние потрясения. Как уже говорилось в предыдущей главе, под внешними потрясениями подразумеваются крупномасштабные политические, макроэкономические, технологические изменения, а также изменения в политике государственного регулирования. События такого масштаба могут внезапно опрокинуть шахматную доску, перевернув и приоритеты потребителей, и бизнес‑модели. Например, эмбарго на нефть и последующий рост цен на нефтепродукты немедленно вывели эффективность использования топлива на первое место среди потребительских приоритетов. Акт об отмене государственного регулирования авиаперевозок 1976 года не столько сказался на приоритетах авиапассажиров, сколько позволил авиакомпаниям начать использовать различные бизнес‑модели.

Внешние потрясения трудно предугадать. Зато несложно предсказать появление в их результате массы возможностей для новых бизнес‑моделей. И хотя многие организации не могут позволить себе роскошь гадать, когда и какие внешние потрясения могут случиться, никто не запрещает им расширить поле своего зрения в поисках возможных новых конкурентов, как только эти события произойдут. После любого серьезного внешнего события нужно искать ответ на один вопрос: какие новые бизнес‑модели могут воспользоваться сложившейся ситуацией, чтобы переманить клиентов у старых игроков?

Финансовые услуги. Наглядный пример того, как внешниепотрясения могут мгновенно расширить конкурентную среду, представляет сфера финансовых услуг. В период с конца 70‑х до конца 80‑х годов серия потрясений на рынке радикально изменила финансовые приоритеты американцев. Если бы традиционные банки сумели быстрее оценить воздействие событий, они смогли бы лучше защитить свое положение на рынке и даже воспользоваться новыми возможностями создания ценности. Но так же, как в случае с розничной торговлей, коллективная память снизила способность лидеров отрасли расширить поле зрения настолько, чтобы увидеть новых конкурентов.

С 50‑х по 70‑е годы приоритеты большинства американцев, держащих сбережения в банках, оставались неизменными. Главы семей, пережившие Великую депрессию и Вторую мировую войну, ценили легкий доступ к своим вложениям и железную надежность. Они хотели одного — гарантированного финансового будущего. Для большинства из них ключом к достижению этой цели было регулярное внесение части дохода на банковский депозит. При этом эффективному использованию сбережений не уделялось внимания.

Предлагая услуги по открытию простых сберегательных счетов, коммерческие банки создали бизнес‑модель, соответствующую именно этим доминирующим приоритетам. Масштаб их деятельности был ограничен, и услуги предоставлялись в рамках, продиктованных государством (в виде процентов по сберегательным счетам), а надежность обеспечивалась Федеральной корпорацией страхования депозитов. Коммерческие банки имели свои собственные службы практически по всем аспектам деятельности, таким как обслуживание счетов и выдача справок об их состоянии. Доминирующим механизмом удержания созданной ценности были местные отделения банка, которые формировали постоянную клиентуру.

Но к концу 70‑х инфляция резко изменила приоритеты потребителей. В 1979 году она составила уже 13%. Законодательство установило ставки по сберегательным счетам в размере 5,25%, и вкладчики вскоре осознали, что попросту теряют деньги, храня сбережения в банке. Традиционные приоритеты американцев — легкий доступ к средствам и надежность банка — уступили место желанию защитить стоимость своих сбережений.

В результате многие клиенты забрали деньги со своих счетов и поместили их в денежные фонды[16], которые принадлежали управляющим фондам, таким как Fidelity Research и Management Co и инвестиционным банкам типа Merrill Lynch, и предлагали своим клиентам проценты, которые росли пропорционально инфляции при минимальном риске. Главными составляющими такой бизнес‑модели являлись операционная деятельность, предполагавшая аутсорсинг некоторых банковских операций, и механизм реализации, заключавшийся в прямой работе с клиентом через почту или средства телекоммуникации, в отличие от методов местных отделений коммерческих банков. В 1979 году в денежные фонды по всей стране было вложено уже 10 миллиардов долларов. К 1982 году эта цифра выросла до 250 миллиардов.

Вскоре после того, как для поддержания конкурентоспособности коммерческие банки начали предлагать своим клиентам услуги фондов, новое внешнее потрясение снова изменило приоритеты потребителей. К середине 80‑х годов начался самый долгий за послевоенное время период подъема фондового рынка. Как рост инфляции заставил американские семьи предпочесть защиту своего состояния ликвидности и надежности, так и растущий рынок подтолкнул их сделать следующий шаг: от защиты своего состояния к его приумножению. Ключевым приоритетом стала оптимизация дохода. Те, кто раньше занимался только накоплением средств, теперь стали инвесторами.

Некоторые напрямую обратились к розничным биржевым брокерам — Dean Witter, Shearson, Merrill Lynch. Эти компании значительно расширили масштаб своей деятельности, предлагая полный спектр услуг по управлению рисками и доходами плюс консультации и помощь, в которых так нуждались многие частные инвесторы. Брокерские дома в большей степени зависели от эффективности своего канала продвижения — прямых продаж. В то время как коммерческие банки получали доход за счет разницы между процентами за кредиты и выплатами по процентам владельцам счетов, брокеры существовали за счет комиссионных, которые им платили клиенты.

Другие вкладчики обратились к паевым фондам. Эти игроки модифицировали предложение брокерских домов: они давали меньше инвестиционных возможностей, но при этом избавляли инвестора от необходимости самому выбирать акции. В этих бизнес‑моделях основными элементами стали исследования и разработки. В операционной деятельности присутствовал аутсорсинг функций специалистов по работе со справками о состоянии счетов и трансфертных агентов.

Третьим шоком, потрясшим рынок, в очередной раз поменявшим приоритеты потребителей и создавшим возможности для появления новых игроков, стал обвал фондового рынка 19 октября 1987 года. Впервые потеряв деньги, многие инвесторы сменили свои финансовые приоритеты, вновь возвратившись к надежности. В ответ появилось большое количество страховых компаний, бизнес‑модели которых ориентировались на безопасность и основательность. Многие из них предлагали ежегодную ренту и т.п. Механизм удержания созданной ценности этих игроков основывался на уже существующих отношениях со своими клиентами.

В 1975 году рынок финансовых услуг состоял из четырех явно выраженных категорий. Конкурирующим компаниям внутри каждой из них было достаточно узкого видения. Но затем ситуация изменилась. В 1995 году на экране радара высвечивались четыре типа конкурирующих компаний, каждая из которых совершает регулярные вторжения на территорию соседних групп в борьбе за общего потребителя. Владелец одного локального банка замечает: «Раньше я следил за шестью конкурирующими банками. Сегодня приходится отслеживать более 100 различных фирм, поставляющих финансовые услуги и борющихся за деньги моих клиентов. Все труднее просчитать, куда люди помещают свои капиталы. Анализ данных становится сверхсложной работой. Просто голова идет кругом».

Если Wall Street и правительство все еще могут определить различия между коммерческими и инвестиционными банками, страховыми компаниями и взаимными фондами, то клиентам эта задача не под силу. Они просто ищут варианты — в плане соотношения риска и прибыли, сберегательных счетов и инвестиционных возможностей, уровня услуг и наличия информации, — наиболее удовлетворяющие их приоритетам. Такое обилие выбора сделало потребителей более образованными, искушенными и требовательными. Сейчас они сами могут сделать выбор между степенью риска и прибылью, проанализировав предлагаемые продукты и каналы сбыта.

С резким увеличением предложения возникли новые бизнес‑модели, удовлетворяющие новейший приоритет потребителей — консультации и оценки. Теперь появились финансовые консультанты, помогающие клиентам сделать правильный выбор. И чем больше их становилось, тем более значительное влияние они стали оказывать на восприятие потребителями основных игроков. Разрабатывая свои бизнес‑модели, компании должны выбирать, сотрудничать ли им с консультантами или конкурировать с ними. Тот же феномен наблюдается и в медицинском страховании: работодатели нанимают экспертов‑консультантов, чтобы те помогли им разобраться в запутанных вариантах страховок и выбрать лучший.

В то время как игроки финансового сектора выбирают новые бизнес‑модели, способные работать более эффективно в расширившейся конкурентной среде, приток новых конкурентов в эту сферу не оскудевает. Если страховые компании воспринимаются коммерческими банками как чужаки, то уж Microsoft и вовсе выглядит инопланетянином в этом бизнесе. Но, попытавшись в 1994 году купить компанию Intuit, занимающуюся разработкой индивидуальных финансовых компьютерных программ, Microsoft ясно дала понять, что собирается выйти на рынок финансовых услуг (рис. 19). Глава Microsoft Билл Гейтс публично объявил свое видение относительно электронной системы транзакций, которая составит прямую конкуренцию существующим системам чеков, кредитных и дебетовых карт.

Попытка объединения Microsoft и Intuit может иметь серьезные последствия для всего финансового рынка. Она наглядно показывает, как две бизнес‑модели, поодиночке не представляющие угрозы для данной отрасли, вместе могут стать прямым опасным конкурентом. Пример, когда две или более бизнес‑модели функционируют как единая система, очень важен для понимания миграции ценности в наиболее динамичное сегодня пространство, где произошло слияние телевидения, индустрии домашних развлечений и телекоммуникаций.

Создание конкурентной системы из нескольких бизнес‑моделей

Бизнес‑модели не существуют в изоляции. Взаимоотношения между покупателями и поставщиками, производителями и дистрибьюторами, подрядчиками и исполнителями создают во всех отраслях сложные взаимозависимые системы. Например, в компьютерной отрасли бизнес‑модель реселлеров, предлагающих дополнительные услуги с высокой добавленной стоимостью (value‑added‑reseller), — это отдельная модель, являющаяся одновременно каналом продвижения для нескольких производителей компьютеров. То, как комбинируются две или более бизнес‑модели, влияет на способность каждой из них создавать и удерживать ценность. В одиночку многие бизнес‑модели не представляют никакой конкурентной угрозы, но в сочетании с другими они приобретают значительную ценность для потребителей и обеспечивают рост капитализации каждой из составляющих.

Настоящая угроза исходит от нетрадиционных игроков, действующих за пределамичисто банковского сектора.

Рис. 19. Экран радара: коммерческие банки

Формирование системы взаимосвязанных бизнес‑моделей может оказать значительное влияние на конкуренцию. Имея на вооружении систему взаимоусиливающих моделей, ранее незаметные игроки могут коренным образом изменить расстановку сил в отрасли. Это особенно заметно в отрасли домашних развлечений, в которой большой рост ценности был обеспечен именно объединениями бизнес‑моделей.

Индустрия домашних развлечений. В 50‑х годах телевидение поднялось на невиданную высоту. Стоимость телесетей стремительно возросла, когда компании — владельцы брендов осознали весь потенциал телерекламы. За исключением нескольких мелких независимых станций, транслировавших свои передачи в крупных городах, у потребителей не было альтернативных видеоразвлечений, и основными поставщиками этих услуг оставались ABC, CBS и NBC. Из развлечений вне дома, кроме кинотеатров, выбрать было нечего.

В начале 70‑х годов Ampex и Sony приступили к разработке видеомагнитофона (VCR). Выпуск продукта Betamax компанией Sony стал первой попыткой коммерциализации этой новой технологии. Затем, уже в 1 976 году, заключив ряд очень удачных лицензионных контрактов, Matsushita установила стандарт домашнего видео — VHS, и он вскоре вытеснил формат Beta компании Sony.

Рост популярности домашних видеомагнитофонов не представлял реальной угрозы телевидению. Несмотря на то что у потребителей появилась возможность пользоваться новым техническим устройством, его возможности не могли быть полностью реализованы, так как смотреть с его помощью было нечего. Matsushita заработала огромную прибыль, но вначале обороты, прибыльность и рост ценности фирмы существовали за счет восьмимиллиметрового телеоборудования и фотоаппаратов, а не телесетей. Технология и производство видеомагнитофонов как бизнес‑модель индустрии домашнего развлечения нуждалась в доработке.

Реальную возможность бизнес‑модели производителей видеомагнитофонов бросить вызов телестанциям дал легкий доступ к контенту (фильмам, программам), который обеспечила другая бизнес‑модель — точки видеопроката. В такой комбинации эти две бизнес‑модели запустили первую большую волну миграции ценности в отрасли.

По мере роста популярности видео стремительно расширялись сети видеомагазинов, таких как Blockbuster, увеличивая число точек в сети на 50% в год. К началу 90‑х годов в США в каждом среднем городе уже был хотя бы один такой магазин, и практически в каждой молодой продвинутой семье время просмотра арендованного видео составляло 20% доли рынка прайм‑тайм (4 часа из 22; два фильма, взятых напрокат, в неделю). Эта новая форма объединения бизнес‑моделей пробилась в конкурентную среду отрасли и заняла там лидирующее положение по прибыли и росту капитализации.

Даже после появления встроенных в телевизоры видеомагнитофонов руководители телесетей не смогли получить конкурентного преимущества. Они определяли свой бизнес в соответствии с основной деятельностью — ведение передач, телерепортажи, реклама, — вместо того чтобы ориентироваться на запросы потребителя, желающего видеоразвлечений. Они считали телевизор устройством исключительно для телевещания, не задумываясь о том, что для покупателя он всего лишь ящик, к которому можно подключить видеооборудование.

Коллективная память также ограничивала способность руководства телесетей увидеть потенциальные последствия другого объединения бизнес‑моделей: кабельного телевидения. Как и в случае с домашним видео, повсеместное проведение кабеля не было воспринято телесетями как тревожный знак. И снова лишь возникновение нового видеоконтента указало на реальную угрозу со стороны новых конкурентов. Но к тому времени эти две бизнес‑модели уже объединились, запустив вторую волну миграции ценности.

Кабельное телевидение появилось как средство более качественной трансляции в регионах с плохим приемом телесигнала. Регулирующие органы обеспечивали монополию местных провайдеров. Несмотря на то, что тысячи предпринимателей подхватили новый бизнес, телесети продолжали воспринимать кабельное телевидение только как инфраструктуру. Считалось, что его операторы занимаются прокладыванием кабелей в домах и не угрожают захватить долю рынка телесетей. Более того, их работа позволяла большему количеству телезрителей смотреть программы основных телестудий. Но в своем отношении к кабельному телевидению телесети упустили два важных момента: во‑первых, кабель обладал огромной пропускной способностью; во‑вторых, контроль над тем, что транслировать по кабелю, впервые предоставлял возможность взимать со зрителей плату за просмотр каналов. Телесети не смогли этого понять. Неудивительно, ведь их бизнес‑модель, основанная на единственном механизме удержания созданной ценности — телерекламе, — десятилетиями не знала поражения.

С появлением специализированных каналов, таких как HBO, MTV, CNN, ESPN, формирование нового объединения бизнес‑моделей было завершено. Зрители теперь имели возможность посмотреть «по кабелю» только что вышедший фильм вместо того старья, которое давали в кинотеатрах и по эфирным телеканалам. Спортивные болельщики знали наверняка, что смогут посмотреть игру любимой команды. Людям больше не приходилось спешить к телевизорам ровно в 6 или 11 часов, чтобы посмотреть новости.

Как и в случае с домашним видео, сочетание технических возможностей и контента постепенно создало бизнес‑модель, которая сумела увести ценность от телесетей. Появление кабельного телевидения позволило реализовать целый пласт возможностей индустрии домашних развлечений: большая пропускная способность стимулировала создание большего количества каналов, наличие широкого выбора увеличивало количество зрителей, готовых за него платить, даже если при этом у них были бесплатные сетевые каналы, независимые станции и общественное телевидение.

Сама по себе бизнес‑модель могла лишь обеспечивать более качественный сигнал для телесетей. В одиночку коммерческие телеканалы продолжали бы бороться за эфирное время. А вместе эти две модели принесли значительную пользу потребителям, обеспечили обоим участникам рост капитализации и привели телесети к фазе оттока ценности.

Во многих отраслях доходы новичков, дебютирующих на рынке, невелики. В 1985 году совокупный доход от рекламы всех кабельных каналов составлял меньше 700 миллионов долларов. Каждая сетевая телекомпания имела доход не ниже 3 миллиардов долларов. Но когда потребители стали переключать свои телевизоры на платные кабельные каналы, стало ясно, что траектории доходности конкурирующих бизнес-направлений радикально изменились.

Телесети проглядели появление не только новой бизнес-модели кабельного телевидения, но и нового поколения игроков в кабельном бизнесе. Предприниматели вроде Теда Тернера в качестве альтернативы стали продавать пакеты кабельных каналов, транслирующих, в том числе в регионы. Если вы не можете найти нужный вам баскетбольный матч на каналах ABC или ESPN, вероятно, вы сможете посмотреть его на региональном канале Turner Broadcasting System, транслирующем из Атланты. Если вам не нравятся фильмы, которые показывает канал НВО, то на TBS есть то, что вам нужно — даже старые классические фильмы, отреставрированные в цвете. Другие предприниматели пошли дальше. В 80‑е годы количество независимых телестанций выросло с 500 до 1000. Руперт Мердок и Барри Дилер решили объединить их и создали четвертую телесеть — Fox.

К 1993 году операторы кабельного телевидения уже зарабатывали 7 миллиардов долларов. Половину дохода приносила реклама, другую половину — подписка на каналы. В регионах Хартфорд и Коннектикут, где особенно укрепилось кабельное телевидение, рыночная доля трех основных телесетей упала с 95% до 50%. Рыночная доля видеофильмов и видеоигр фактически не превышала 40%. A Fox занимала уже 6% рынка и продолжала расти.

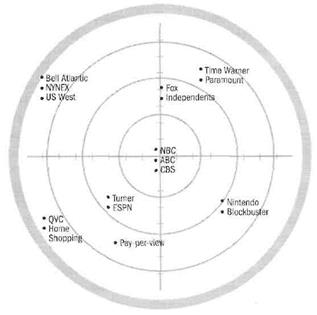

В середине 90‑х на экране радара индустрии домашнего видеоразвлечения высвечивается множество конкурирующих бизнес‑моделей (рис. 20). Конкурентная среда давно перестала ограничиваться тремя сетевыми компаниями; в нее вошли несколько новых сетей (Fox, Time Warner, UPN, PBS), 30 больших кабельных каналов, 10 крупных сетей видеомагазинов во главе с Blockbuster и два производителя видеоигр — Nintendo и Sega. Общим знаменателем этих компаний был не вид деятельности, не их бизнес‑модели, а борьба за зрительскую аудиторию.

Все они в настоящее время стоят на пороге нового цикла миграции ценности. Каналы телемагазинов сейчас — самый быстрорастущий сегмент кабельного телевидения. Возможно, бизнес‑модель домашнего телемагазина еще до конца не доработана (подобно тому, как было вначале с видеомагнитофонами), но в ближайшие несколько лет она наберет силу.

Несколько совершенно отличных друг от друга бизнес‑моделей борются за зрительскую аудиторию

Рис. 20. Экран радара: телесети

Бывшие региональные компании системы Bell тоже пробивают себе путь на этот рынок. В партнерстве с творческими агентствами они работают над возможностью объединения бизнес‑моделей для передачи видеосигнала по телефонному кабелю. В то же время операторы кабельных сетей пытаются убедить провайдеров междугородной телефонной связи, таких как Sprint и MCI, отказаться от услуг местных телефонных компаний, которые берут большие деньги за соединение в своем регионе, и вместо этого использовать кабельные сети.

Компании, занятые в индустрии домашних развлечений, должны расширить поле обзора конкурентов, чтобы увидеть потенциальную угрозу и со стороны компьютеров. Время, которое зритель будет уделять просмотру видео, напрямую зависит от количества часов, проведенных им перед компьютерным монитором. Очевидно, что компьютерные игры, образовательные программы и мощнейший потенциальный конкурент — CD‑ROM — начнут сокращать количество времени, проводимого потребителями перед телевизором. Возможно, перечисленные фрагменты объединятся в новую систему бизнес‑моделей, масштабность которой даст новое определение индустрии домашних видеоразвлечений — индустрия домашнего видеопользования.