2020-10-10

2020-10-10 336

336В 2001г. 38 компаний-операторов получили свидетельства о присвоении статуса "компания-оператор" (перевезено 72 млн т грузов, что составляло 6,8 % от общей погрузки по сети железных дорог).

В 2002 г. присвоен статус "компания-оператор" еще 16 компаниям: ООО "Магистраль Транспорт", ООО "Петрозаводская Горная компания", ООО "ТрансГруппАС", ООО "Браво Интернешнл", ООО "ТЭК Транслин", ООО "Роснефтетранс", ООО "Металлтрейдинвест", ООО "Арка-Дортранс", ОАО "ПК Балтика", ОАО "Байкальская лесная компания", ООО "Первая транспортная компания", ООО "РусАлТранс", ООО "КузбассТрансЦемент", ООО "Модуль", ООО "Фер-Транс", ООО "Сибтранс-Сервис".

За 8 месяцев 2002г. 70 компаниями операторами перевезено 112 млн. т (15,9 % от общей погрузки по сети железных дорог России), собственный парк подвижного состава которых составляет 43067 вагонов. За 8 месяцев 2002г. компании-операторы вложили свыше 3,8 млрд руб в приобретение подвижного состава. За 2002г. приобретено 6141 вагон, из них 5223 - новых. Больше всего компаний-операторов занимались перевозкой нефти (17), удобрения и строительные грузы перевозят (8), лес и железорудное сырье (7), уголь (5).

К 2003 году в России работало 85 компаний-операторов. Собственный парк операторских компаний (без учета арендованных вагонов) к 2002 г. достиг 46,6 тыс.ед. (увеличился по сравнению с 2001 г. на 14 тыс. грузовых вагонов (инвестиции при этом составили около 14,5 млрд. руб.)). Парк грузовых вагонов операторов в 2003 г. составлял 56,1 тыс. единиц, что составляет более четверти от общего числа собственных грузовых вагонов, перевезено в собственном подвижном составе 76,3 млн. т грузов, что соответствует 6,0 % объема работы сети железных дорог.

Сначала главенствующую роль на рынке железнодорожных перевозок играли экспедиторы (т.е. те компании, которые арендовали вагоны у МПС), то в последние годы в более выгодном положении оказались компании-операторы, имеющие собственный подвижной состав. С 2000 г. в условиях дефицита собственных средств на обновление парка (износ составлял в среднем 80 %) МПС предоставляло частным компаниям льготный тариф на перевозки при покупке новых вагонов

На сети железных дорог перевозимая номенклатура грузов группируется по классам, для каждого из которых установлены дифференцированные тарифы на перевозку грузов, таким образом сохраняется возможность перевозки грузов, транспортная составляющая которых высока. На практике такая дифференциация тормозит развитие рынка перевозок и в конечном итоге приведет к отказу операторов перевозить грузы 1 класса из-за низких тарифных ставок и соответственно низкой доходности перевозок.

Классификация грузов по классам приведена в таблице 2.1.

Таблица 2.1- Классификация грузов, применяемая в ОАО «РЖД» для определения провозной платы

| 1 класс | 2 класс | 3 класс |

| Каменный уголь | Нефть | Металл черный |

| Кокс | Сельхоз машины | Машины и оборудован |

| Флюсы | Удобрения | Металлоконструкции |

| Руда железная | Сахар | Метизы |

| Руда цветная | Мясо, масло | Металлолом |

| Строительные грузы | Рыба | Автомобили |

| Промсырье | Овощи и фрукты | Металл цветной |

| Граншлак | Прод. грузы | Химикаты |

| Огнеупоры | Зерно | Промышл. товары |

| Цемент | Мука | Бумага |

| Лесные | Комбикорм |

|

| Живность | Жмыхи |

|

| Грузы в контейнерах |

| |

|

| Остальные грузы |

|

Объемы перевозок и рода перевозимых грузов крупнейшими компаниями-операторами (журнал «Профиль» от 09.02.2004 г.) приведены в таблице 2.2.

За последние годы частные компании уже поделили самые высокодоходные сегменты – ими перевозится 40 % нефти и нефтепродуктов, 25 % минеральных удобрений, 22 % автомобилей, 16 % железной руды, 4% каменного угля.

Например, "ПК Балтика" возит исключительно пиво одноименной компании, "ЛУКойл-Транс" - соответственно нефть и нефтепродукты "ЛУКойла", аналогичной деятельностью занимаются "ЮКОС-Транссервис" и др. Для остальных же перевозки стали собственно бизнесом. Именно их в большей мере и коснутся грядущие перемены.

В ближайшее время неизбежна борьба частных компаний за менее рентабельные и пока слабо освоенные сегменты рынка - перевозка угля, руды, контейнеров, перевозки в изотермическом подвижном составе и т.д. Ощутимы хорошие перспективы некоторых видов перевозок, например, транзитных, которые станут приоритетом для многих ведущих операторов, что также потребует от компаний дополнительных затрат на приобретение подвижного состава. Ведь если из общего количества российских цистерн частникам принадлежит уже более 60%, то из всех полувагонов – менее 10%.

По мнению экспертов рынка операторских услуг, уже в ближайшем будущем в сфере железнодорожных перевозок неизбежно укрупнение компаний и, соответственно, сокращение их числа. Процесс этот начался - в 2002 г. компании «Русский мир» и «СФАТ» объединились в компанию «ОТЭКО». «Северстальтранс», основной задачей которой изначально являлось обеспечение потребностей «Северстали», осваивает рынок несколько иным путем. В настоящее время компания полностью

Таблица 2. 2 ̶ Крупнейшие операторы собственного подвижного состава на российских железных дорогах*

| № | Название компании | Объем перевозки грузов собственным подвижным составом (млн. тонн) | Основные грузы | Парк собственного подвижного состава (ед.) | |||||

| среднемесячный | в 2003 году | всего | цистерны | полувагоны | |||||

| всего | внутренние перевозки | экспорт | |||||||

| 1 | ОТЭКО («СФАТ»+ «Русский мир») | 1,500 | 18,000 | 3,060 | 14,940 | нефтеналивные грузы | 15000 | 15000 | 0 |

| 2 | "Балттранссервис" | 0,795 | 9,545 | 4,052 | 5,493 | нефтеналивные грузы | 4170 | 3575 | 591 |

| 3 | "Уралкалий" | 0,591 | 7,088 | 4,520 | 2,566 | минеральные удобрения | 3561 | 0 | 640 |

| 4 | "Новая перевозочная компания"** | 0,567 | 1,700 | 0,300 | 1,400 | нефтеналивные грузы, уголь, железорудное сырье, металлы | 5300 | 4300 | 900 |

| 5 | ТК "Лукойл-транс» | 0,557 | 6,683 | 3,560 | 3,123 | нефтеналивные грузы | 5255 | 5247 | 0 |

| 6 | «Линк Ойл СПб» | 0,532 | 6,378 | 0,135 | 6,243 | нефтеналивные грузы | 1823 | 1823 | 0 |

| 7 | «ТрансГрупп АС» (рупппа компаний) | 0,506 | 6,072 | 1,822 | 4,250 | уголь, металлы, нефтеналивные грузы, минеральные удобрения | 5059 | 2000 | 1000 |

| 8 | «ЮКОС-Транссервис» | 0,488 | 5,859 | 1,885 | 3,974 | нефтеналивные грузы | 4096 | 4096 | 0 |

| 9 | «Евросиб» | 0,258 | 3,091 | 0,564 | 2,462 | минеральные удобрения, уголь, железо, лес | 2700 | 0 | 635 |

| 10 | «Центр рудных перевозок» | 0,208 | 2,501 | 2,501 | 0 | уголь, железорудное сырье | 1284 | 0 | 1024 |

| 11 | Фирма «Трансгарант» | 0,203 | 2,438 | 1,793 | 0,645 | железорудное сырье, нефтеналивные грузы, уголь, щебень | 2040 | 280 | 262 |

| 12 | «ПО Спеццистерны» | 0,185 | 2,224 | 1,948 | 0,276 | нефтеналивные грузы, щебень | 1326 | 872 | 408 |

| 13 | «Магистральнефтеоргсинтез» | 0,119 | 1,423 | 0,346 | 1,075 | нефтеналивные грузы | 1121 | 1121 | 0 |

| 14 | «Финтранс» | 0,115 | 1,375 | 1,368 | 0,007 | лес, целлюлоза, картон | 1074 | 121 | 20 |

| 15 | «Транспортная корпорация» | 0,108 | 1,299 | 0,001 | 1,298 | нефтеналивные грузы | 1020 | 1020 | 0 |

| 16 | «Рынок и связь» | 0,100 | 1,201 | 0,009 | 1,192 | нефтеналивные грузы | 1072 | 1072 | 0 |

| 17 | «ПК Балтика» | 0,100 | 1,197 | 1,147 | 0,050 | пиво | 1135 | 0 | 7 |

| 18 | «Архбум» | 0,067 | 0,805 | 0,805 | 0 | лес | 461 | 5 | 15 |

| 19 | «Дальнефтетранс» | 0,065 | 0,780 | 0,429 | 0,351 | нефтеналивные грузы | 835 | 835 | 0 |

| 20 | «Северстальтранс» | 0,802 | 0,517 | 0,278 | Прокат, уголь, железорудное сырье | 443 | 0 | 443 | |

* Данные журнала "Профиль".

** "Новая перевозочная компания" начала перевозки в октябре 2003 года.

владеет одним из ведущих операторов по перевозке нефтеналивных грузов – «БалтТрансСервисом».

Еще один вариант объединения на рынке – создание альянсов компаниями, занимающимися перевозками преимущественно однотипных грузов, т.е. компании без юридического объединения получают возможность координировать свою деятельность на рынке. По подобной схеме уже работают «Новая перевозочная компания» и «Евротранс».

Так ЗАО «Нефтетранспорт» является уникальной компанией, которая среди множества других компаний одновременно специализируется на перевозках нефтепродуктов, нефте-химии и минеральных удобрений, обладая соответствующим парком подвижного состава.

К январю 2004 г. 21 компания получила лицензию у МПС на право быть перевозчиком, из них пока только четыре: ОТЭКО, "Новая перевозочная компания", "ММК-Транс" и "Севтюментранспуть", остальные семнадцать - это региональные железные дороги, являющиеся филиалами ОАО РЖД. Доля частных компаний в грузовых перевозках стремительно растет. В структуре грузооборота частных транспортных компаний — наиболее доходные грузы, в основном это нефть и нефтепродукты, минеральные удобрения, черные металлы руда. В то же время частные транспортные компании слабо представлены в перевозках стройматериалов (16,1%) и каменного угля (7,5%).

На 01.01.2004 г. на рынке транспортных услуг уже действовало 85 операторских компаний (таблица 2.3). Ряд из них ограничивается обеспечением потребностей в грузовых перевозках создавших их компаний.

Таблица 2.3 ̶ Участие операторских компаний в перевозках грузов железнодорожным транспортом (2004 г.)

| Операторские компании | Всего перевезено | Перевозки в собственном подвижном составе | ||

| тыс. т | Удельный вес, % | тыс. т | Доля в общем парке | |

| Балттранссервис | 16713 | 10,9 | 8373 | 50,1 |

| ОТЭКО | 16806 | 11,0 | 8634 | 51,4 |

| Юкас-Транссервис | 24920 | 16,3 | 6734 | 27,0 |

| Уралкалий | 6797 | 4,5 | 6064 | 89,2 |

| Трансгарант | 13942 | 9,2 | 5298 | 38,0 |

| Лукойл-Транс | 10428 | 6,8 | 5290 | 50,7 |

| Центр рудных перевозок | 4354 | 2,9 | 4354 | 100,9 |

| Дальтрансгрупп | 12130 | 7,9 | 4328 | 35,7 |

| СПб-Транспортные системы | 14538 | 9,5 | 3728 | 25,6 |

| ММК-Транс | 12971 | 8,5 | 2427 | 18,7 |

| Газпромтранс | 2434 | 1,6 | 2434 | 100,0 |

| Финтранс | 4312 | 2,8 | 1872 | 43,4 |

| НК-Славнефть | 1615 | 1,1 | 1615 | 100,0 |

| НК-Спеццистерны | 3414 | 2,2 | 1730 | 50,7 |

| Новая перевозочная компания | 7323 | 4,8 | 7323 | 100,0 |

| Всего: | 152697 | 100,0 | 70204 | 46,0 |

Грузовые вагоны используются частными компаниями зачастую не только для перевозки грузов, но и в качестве складов. Штрафы за простой вагонов обходятся дешевле аренды складских комплексов, в результате полезное время использования вагонов сильно сократилось, что в итоге привело к дефициту подвижного состава. Парк грузовых вагонов транспортных компаний формировался в соответствии с приоритетами их рыночной стратегии, которая предусматривает, прежде всего, работу в высокодоходных сегментах рынка железнодорожных перевозок. Удельный вес этих компаний в общем вагонном парке России отличается значительной дифференциацией (таблица 2.4).

Соотношение между парком ОАО "РЖД" и парком иных собственников в общем вагонном парке России составлял в 2005 г. 70% (или 628,4тыс.ед.) и 30 % (или 274,4 тыс.ед.). Однако, учитывая, что значительная часть вагонов инвентарного парка ОАО "РЖД" не используется в грузовых перевозках, а «полезную» часть парка составляла только 472 тыс. вагонов общее соотношение парков необходимо считать как 63 % и 37 % соответственно.

Таблица 2.4 ̶ Структура парка собственников подвижного состава в 2005 году

| Тип вагона | Парк ОАО "РЖД" | Парк приватных вагонов | ||

| Количество вагонов, тыс.ед. | Доля вагонов в общем парке,% | Количество приватных вагонов, ед. | Доля в общем парке приватных вагонов, % | |

| Крытые | 78,6 | 12,5 | 7 973 | 2,9 |

| Универсальные платформы | 62,5 | 9,9 | 9 258 | 3,4 |

| Полувагоны | 255,4 | 40,6 | 51 011 | 18,6 |

| Цистерны | 79,6 | 12,6 | 144 202 | 52,5 |

| Изотермические | 2 576 | 0,9 | ||

| Минераловозы | 20,3 | 3,2 | 12 368 | 4,5 |

| Цементовозы | 19,5 | 3,1 | 4 049 | 1,5 |

| Окатышевозы | 2,5 | 0,4 | 4 656 | 1,7 |

| Зерновозы | 33,2 | 5,3 | 378 | 0,1 |

| Фитинговые платформы | 22,3 | 3,5 | 1 861 | 0,7 |

| Автомобилевозы | 4,6 | 0,7 | 1 734 | 0,6 |

| Рефрижераторный подвижной состав | 8,2 | 1,3 | ||

| Прочие вагоны | 32 | 5,2 | ||

Анализ условий работы компаний-операторов показывает, что часть из них перевозит только один груз, например, уголь (ООО «Новотранс», ООО «ЭкибастузТрансСервис»), нефтепродукты (ООО «БалтТрансСервис», ООО «Даль-нефтетранс», ОАО «ЮКОС Терминал»); лес (ООО «Дальлестранс», ООО «ФинТрансЛес»); автомобили (ООО «Аппарель-2000») и т.д. Другие компании-операторы перевозят несколько грузов: ООО «РВД-Сервис» - железорудный концентрат, серный колчедан, апатитовый концентрат, аммония фосфат; ООО «Химтрансинвест» - карбамид, аммиачная селитра.

Подвижной состав компаний-операторов четко определился по следующим видам: полувагоны, цистерны, минераловозы, платформы, автомобилевозы.

Появились операторские компании, использующие собственную магистральную локомотивную тягу. Первой компанией, использующей собственную локомотивную тягу, была компания "Линк ойл" еще в 1998 г., затем компании - ООО "Трансойл" и ООО "БалтТрансСервис" (в 2005 г. компания имела в собственности 48 тепловозов серии 2ТЭ116).

ООО "Трансойл" реализует современную уникальную технологию, в основе которой лежат перевозки груза не только в собственных и арендованных вагонах (организованных в кольцевые маршруты), но и собственными локомотивами благодаря этому компанией перевозится 1 млн. 150 тыс. тонн продукции НПЗ «Киришиненефтеоргсинтез» входящего в холдинг «Сургутнефтегаз». Собственный локомотивный парк компании начал формироваться в 2001 году с приобретением двух тепловозов, в 2005 г. компания обладало 20 тепловозами серии 2ТЭ116. Объективными потребностями рынка было обусловлено появление самостоятельной компании «Трансойл-Сервис» в2006 г., которая к 2007 г. уже обдала не только собственным подвижном составом, но и собственная локомотивная колонна их 30 бригад.

Следующим этапом, вслед за ростом компаний-операторов будет внутреннее развитие компаний и стабилизация их положений на тех или иных сегментах транспортного рынка. Основная миссия операторских компаний состоит в насыщении рынка вагонами, в обеспечении требуемого количества услуг и организации слаженной работы со всеми участниками железнодорожных перевозок.

По данным ОАО «РЖД», в 2007 году доля собственных вагонов различных компаний (без учета вагонов Первой грузовой компании) в погрузке важнейших грузов составила [16]:

Нефть и нефтепродукты грузы 68%;

Химические и минеральные удобрения – 60%;

Химикаты и сода – боле 70%;

Торф и торфяная продукция – 88%;

Руда цветная и серное сырье – 60%;

Руда железная и марганцевая – 46%;

Остальные продовольственные товары – более 30%;

Промсырье и формовочные материалы – 45%.

По сравнению с данными за 2006 год заметен рост доли приватного подвижного состава в сегментах нефтеналивных грузов, удобрений, при этом доля приватного подвижного состава в общем парке возросла за год с 37 до 44 %. В окатышевозах частных собственников перевозится около 90% грузов, в думпкарах –около 83%, в цистернах –около 71%, на платформах –около 62% грузов.

Доля перевозок частных компаний в общем парке вагонов представлена на рисунке 2.2.

Рис. 2.2 Доля перевозок частных компаний в общем парке вагонов

Так, к августу 2008 г. количество владельцев подвижного состава достигло почти 3 тысяч - в собственности 2292 компаний находятся 533 тысячи вагонов, доля приватного подвижного состава в общем парке уже превышает 50%. Парки частных компаний-собственников подвижного состава по состоянию на 01.07.2008 г. представлен в таблица 2.5 [14], [15].

Таблица 2.5 ̶ Распределение частных компаний-собственников подвижного состава в зависимости от величина парков

| Парк вагонов | 01.01.2004 | 01.07.2008 | ||

| Количество компаний | Доля компаний-собственников | Количество компаний | Доля частных компаний-собственников | |

| менее 100 | 42 | 49,41 | 1908 | 83,27 |

| от 100 до 500 | 19 | 22,35 | 245 | 10,68 |

| от 500 до 1000 | 7 | 8,23 | 61 | 2,66 |

| от 1000 до 5000 | 12 | 14,12 | 65 | 2,83 |

| свыше 5000 | 5 | 5,89 | 13 | 0,56 |

Общесетевая регулировка парка основывается на минимизации порожнего пробега, сокращении времени оборота вагона, управлении парками по стыкам железных дорог. В настоящее время в нерегулируемом сегменте рынка работает 450 тыс. приватных вагонов (с учетом 100 тыс. оперируемых ПГК), которыми управляют коммерческие диспетчеры каждой операторской компании, что требует серьезных изменений системы управления движением в целом. Поэтому операторский рынок совместно с ОАО "РЖД" приведет к новому симбиозу технологий, позволяющему сочетать технологические возможности использования пропускных мощностей инфраструктуры и коммерческий интерес владельца груза и вагонов. [16].

Динамика структуры перевозок по принадлежности подвижного состава за 2005-2007 гг. приведена в таблица 2. 6.

Таблица 2.6 ̶ Динамика структуры перевозок по принадлежности подвижного состава за 2005-2007 гг., %

| Принадлежность вагонов | Годы | ||

| 2005 | 2006 | 2007 | |

| Вагоны общего парка, всего | 66,0 | 65,0 | 61,6 |

| в том числе вагоны ОАО "РЖД" | 62,4 | 61,7 | 57,6 |

| Вагоны парка ж.д. администраций стран СНГ и Балтии | 3,6 | 3,3 | 4,0 |

| Вагоны ОАО "РЖД", сданные в аренду | 3,0 | 1,8 | 2,1 |

| Приватные вагоны, всего | 31,0 | 33,2 | 36,3 |

| в том числе приватные и арендованные вагоны других государств | 4,6 | 4,5 | 4,6 |

| приватные российских собственников | 24,6 | 28,7 | 31,7 |

С начала 2007 г. ОАО "РЖД" повысило ставки на аренду своих вагонов. Дополнительными доходами компания намерена была покрыть возросшие эксплуатационные расходы на содержание вагонного парка. В частности, плата за аренду вагонов окатышевозов возросла на 16,7 %, зерновозов и цементовозов – на 10.5 %, цистерн для перевозки химических грузов – на 12.5 %., за пользование универсальным подвижным составом – крытыми вагонами и полувагонами – на 7 %.. Удельный вес перевозок в арендованном подвижном составе в 2006 г. составил 1,8 % от общего объема перевозок. По данным ЦФТО из 96 арендаторов грузовых вагонов ОАО "РЖД", 51 транспортная компания выступает грузоотправителем, 4 организации аффилированны с конкретными грузоотправителями, а 41 транспортная компания осуществляет перевозки грузов по контрактам.

ОАО "РЖД" в настоящее время является единственным перевозчиком грузов, багажа, грузобагажа и пассажиров железнодорожного транспортом; предоставляет другим перевозчикам услуги инфраструктуры железнодорожного транспорта общего пользования на недискриминационной основе и осуществляет ее поддержание в исправном состоянии; организует управление движением поездов как единым производственно-технологическим комплексом для перевозки грузов, багажа, грузобагажа и пассажиров; текущее содержание, ремонт, техническое обслуживание и эксплуатацию технических средств, используемых на железнодорожном транспорте с соблюдением экологических требований.

Компанией ОАО "РЖД" в процессе реформирования создано 52 дочерних и зависимых обществ в различных сферах, в том числе оперирования грузовыми вагонами, контейнерных перевозок, производства средств железнодорожной автоматики и телемеханики, капительного ремонта пассажирских вагонов, электропоездов и производства запчастей для них, проектно-изыскательских и научно-исследовательских работ, торговли, общественного питания и снабжения. В период с 2004 г. по настоящее время создано пять дочерних компаний в области грузовых перевозок: Первая грузовая компания, ОАО "Трансконтейнер",ОАО "Рефсервис", ОАО "РейТрансАвто" и ЗАО "Русская тройка". В ближайшее время появятся новые дочерние общества по ремонту пути, а также Вторая грузовая компания (ВГК).

ОАО "Первая грузовая компания" (ПГК) была зарегистрирована 26 июля 2007г. В конце октября начала свою производственную деятельность по оперированию подвижным составом. Парк компании составляет более 100 тыс. вагонов (таблица 2.7)[16]. при этом около 80 тыс. вагонов – оперирование в чистом виде, а 20 тыс. ед. сдают в аренду третьим лицам, которые являются в основном правоприемниками тех договоров, были заключены еще с ОАО "РЖД". Остальные вагоны из 200 тыс. находятся у материнской компании. Компания осуществляет четыре вида деятельности: сдача вагонов в пользование ОАО "РЖД"; оказание экспедиционных услуг; сдача подвижного состава в аренду; оперирование подвижным составом.

Таблица 2. 7 ̶ Вагонный парк ОАО" Первая грузовая компания" по состоянию на 01.08.2008 г.

| Тип вагонов | Парк ОАО" Первая грузовая компания", тыс. ваг. | Общий Российский парк вагонов, тыс. ваг | Удельный вес вагонов " ПГК" в общем парке, % |

| Цистерны | 47,5 | 237,0 | 20,0 |

| Полувагоны | 48,1 | 362,0 | 13,2 |

| Платформы | 12,7 | 65,0 | 19,5 |

| Крытые | 4,2 | 82,0 | 5,0 |

| Минераловозы | 3,6 | 41,0 | 8,8 |

| Цементовозы | 16,0 | 35,0 | 46,0 |

| Зерновозы | 2,8 | 35,0 | 8,0 |

| Прочие | - | 140,2 | - |

| Итого | 134,9 | 997,2 | 13,5 |

ОАО "Трансконтейнер" работает как на внутреннем, так и с июля 2006 г. на международном рынке контейнерных перевозок. Результатами деятельности компания утвердила свой статус национального контейнерного оператора России. На сегодняшний день представительства компании открыты в Германии, Австрии, Латвии, Белоруссии, Узбекистане, Китае. Агенты компании работают в КНР, Японии и Южной Корее.

ОАО "Рефсервис" - дочернее общество в области перевозок в изотермическом подвижном составе - хозяйственную деятельность начало с 1 мая 2006 г. Его доля на рынке железнодорожных перевозок скоропортящихся грузов увеличилась за 2007 г. с 20 % до 34,6 % к 01.01.2008 г.

ОАО "РейТрансАвто" является совместным предприятием ОАО "РЖД" и ООО "ТрансГруппАс" по перевозкам автомобилей по железной дороге и оказанию комплексных услуг по их доставке "от двери до двери". Образовано в феврале 2007 г. По прогнозу компания планирует занять не мене 15 % российского рынка перевозок автомобилей, а к 2010 г.- до 20% и составить конкуренцию операторской компании ОАО "Аппарель -2000". Перед компанией стоит задача выхода на рынок европейской автомобильной логистики, доставляя машины напрямую от зарубежных автопроизводителей и увеличить долю импорта новых автомобилей в структуре перевозок.

ЗАО "Русская тройка" создано 9 ноября 2004 г., операторскую деятельность начало 28 марта 2005 г. Компания создана совместно с Дальневосточным морским пароходством и функционирует на рынке интермодальных международных перевозок. Компания инициировала запуск в серийное производство новейших 80-ти футовых платформ, позволяющих одновременно разместить два 40-футовых или четыре 20-ти футовых контейнера.

Совместно с немецкими, польскими и белорусскими партнерами создано ЗАО «Евразия Рейл Логистикс», деятельность которой направлена на улучшение технологического процесса перевозок на Международном транспортном коридоре №2.

По итогам работы за 2007 г. доходы дочерних обществ составили около 156 млрд руб., что соответствует 16 % доходов ОАО "РЖД" от основной деятельности. Совокупные активы дочерних обществ на конец 2007 г. составили свыше 3000млрд руб., чистая прибыль выросла на 80 %, превысив 7,5 млрд руб. [20]

В начале второго этапа реформы доля частных ремонтных мощностей составляла менее 1 %, в 2005 г. она не превышала 2,5 %, а по состоянию на январь 2008 г. она превысила 7 % и будет расти, поскольку в 2008 г. было предусмотрено выделение из состава ОАО "РЖД" имущественных комплексов 22 вагоноремонтных предприятий. На 1 января 2008 г. на рынке ремонта грузовых вагонов уже работает более 20 частных предприятий.

По оценкам Института проблем естественных монополий (ИПЕМ), продажа позволит увеличить в 2 раза производственные мощности частных компаний (с 34,5 тыс. вагоноремонтов по состоянию на 2007 год до 74,4 тыс.), то есть доля частных компаний на рынке вагоноремонта увеличится до 15,5 %. Как считают некоторые эксперты, данная оценка занижает удельный вес частников в сегменте ремонтного состава. Это мнение основано на том, что в настоящее время многие компании не покупают, а предпочитают строить свои депо. Так, ЗАО «Металлоинвесттранс» строит вагоноремонтное депо в г. Железногорске (Курская обл.) проектной мощностью 6000 деповских ремонтов в год, ЗАО «Уральская вагоноремонтная компания» ввела в эксплуатацию депо в Магнитогорске мощностью 4000 ремонтов в год. Холдинговая компания «Новотранс» построила в поселке Тайтурка (Иркутсткая обл.) депо мощностью 9000 деповских ремонтов и строит депо в г. Прокопьевск (Кемеровская обл.) мощностью более 5000 вагонов [16].

В 2007 г. один из крупнейших операторов подвижного состава ОАО «Уралкалий» реализовал ряд проектов, направленных на увеличение объемов производства, улучшение качества корпоративного управления. Если раньше компания старалась нарастить парк вагонов, то в настоящее время - модернизацию вагоноремонтной базы. С 2006 г. в Компании действует схема взаимоотношений между транспортной дирекцией и цехом железнодорожного транспорта. В ноябре цех был выделен в 100-процентную дочернюю компанию «Уралкалия» - ООО «Вагонное депо «Балахонцы». Теперь Дирекция по транспорту и логистике «Уралкалия» выполняет функцию заказчика работ, а вагонное депо – роль подрядчика. Таким образом «Уралкалий»вывел на аутсорсинг службу по ремонту вагонов. Парк Компании на 90 % состоит из специализированных вагонов-минераловозов. Общий парк составляет около 4,5 тыс. ед. На собственных мощностях выполняется примерно 70 % деповского ремонта.

Владельцы частного подвижного состава уверены, что частное депо будет конкурентоспособным за счет гибкости цен на услуги, быстрой реакции на конъюнктуру рынка и дополнительных видов услуг. По мнению экспертов ИПЕМа, сектор ремонта грузовых вагонов является классическим примером конкурентного вида деятельности. «Чем больше в этом секторе будет работать крупных холдингов, объединяющих в себе ремонтные предприятия с широким географическим охватом, тем меньше будут издержки владельцев грузовых вагонов на проведение ремонтов. Оптимальным при этом является именно развитие вагоноремонтных холдингов. В этом случае конкуренция будет давать максимальный эффект. Наиболее актуальным это является для крупных операторов, владеющим разнородным парком вагонов: платформ, полувагонов, крытых и т.д.»[16]. Эффективным может быть развитие индивидуальных ремонтных предприятий, обслуживающих ограниченный модельный ряд грузовых вагонов и находящихся на пути крупных вагонопотоков. Так, например ремонт цистерн характеризуется спросом, локализованным по географическому принципу – в местах погрузки-выгрузки на НПЗ, портах, то есть ограниченное количество мест погрузки и выгрузки, следовательно, широкая сеть – не требуется.

Таким образом, увеличение ремонтных предприятий повысит конкуренцию на рынке ремонта, которая с одной стороны, приведет к стабилизации нормы прибыли этого вида деятельности (сокращения разброса цен на идентичные виды ремонта), а с другой – повысит уровень сервиса и изменит политику ремонтных предприятий по отношению к клиентам.

2 июля 2008 г. прошел первый аукцион по продаже 22 вагоноремонтных предприятий ОАО "РЖД", причем выставило условия, согласно которым в течение 5 лет после покупки ремонтного предприятия его назначение не может быть изменено. Выручка при этом составила около 20,8 млрд руб. Вагоноремонтные предприятии, выводимые из состава ОАО "РЖД" представлены в таблица 2.8 [15].

Таблица 2.8 ̶ Вагоноремонтные предприятии, выводимые из состава ОАО "РЖД"

| Наименование предприятия | Новый владелец | Цена продажи, руб. |

| Вагонное ремонтное депо Верхний Уфалей | ЗАО «Уралгоршахт-комплект» (ЗАО «УГШК») | 328088300 |

| Вагонное ремонтное депо Унеча | - | - |

| Вагонное ремонтное депо Мураши | ООО «Уралхим-Транс» | 358863022 |

| Вагонное ремонтное депо Тольятти | ООО «ТрансГрупп-Инвест» | 336096395 |

| Эксплуатационное вагонное депо Горьковское Сортировочное | - | - |

| Вагонное ремонтное депо Бузулук | ООО «Дальневосточная вагоноремонтная компания» | 179163000 |

| Вагонное ремонтное депо Павелец | ООО «Дальневосточная вагоноремонтная компания» | 109491911 |

| Вагонное ремонтное депо Белгород на станции Готня | - | - |

| Вагонное ремонтное депо Черемхово | ООО «Ремонтная транспортная компания» (покупатель от лота отказался) | 384192000 |

| Обособленный вагонный участок Филоново вагонного ремонтного депо Арчеда | - | - |

| Вагонное ремонтное депо Армавир | ОАО «Армавирский завод тяжелого машиностоения» | 258697000 |

| Вагонное ремонтное депо Ховрино | - | - |

| Вагонное ремонтное депо Купино | ООО «Трансойл» | 213783814 |

| Обособленный участок Магдагачи вагонного ремонтного депо Белогорск | - | - |

| Вагонное ремонтное депо Абдулино | ЗАО «ЭКСТЭС-ТРАНСПОРТ» | 95783611 |

| Вагонное ремонтное депо Бийск | - | - |

| Вагонное ремонтное депо Иваново | ООО «БалтТрансСервис» | 89069411 |

| Имущество, учтенное в составе локомотивного депо Моршанск | - | - |

| Имущество завода по ремонту подвижного состава Куйбышевской железной дороги | «НефтеТрансСервис» | 646402000 |

| Вагонное ремонтное депо Арчеда | Новая вагоноремонтная компания | 112937850 |

| Обособленный вагонный участок Бурея вагонного ремонтного депо Белогорск | ООО «Дальневосточная вагоноремонтная компания» | 93351012 |

| Обособленный вагонный участок Хилок вагонного ремонтного депо Чита | - | - |

После разделения вагонного комплекса на ремонтную и эксплуатационную составляющую, плановые виды ремонта производятся в основном структурными подразделениями Центральной Дирекции по ремонту вагонов (ЦДРВ) – филиала ОАО "РЖД". За 2007 г. в текущий ремонт было отцеплено 107,1 тыс. приватных вагонов (в 2006 г. – 116,3 тыс.). Плановыми видами ремонта были отремонтированы 430367 ваг., в том числе компаний-операторов -163442 ед. или 38 % от общего количества, что на 36,1 % выше уровня 2006 г. (таблица 2.9) [21].

В 2007 г. эксплуатационными депо было заключено 842 договора с собственниками грузовых вагонов, в том числе на производство отцепочного ремонта – 631, на подготовку вагонов под погрузку – 50, на промывочно-пропарочные работы – 161 договор.

Параллельно с процессами продажи и оформления собственности проводится разработка технико-экономического обоснования создания дочерних обществ на базе имущества ЦДРВ ОАО "РЖД". Это является следующим шагом на пути перевода вагоноремонта в конкурентный сектор рынка, который последует за продажей

деповских мощностей. С точки зрения Министерства экономического развития РФ [16] создание нескольких дочерних обществ должно осуществляться по экстерриальному принципу, то есть в структуре каждого из обществ необходимо объединить депо, располагающиеся на различных участках железных дорог, обеспечив при этом каждой из созданной организации представительство на основных направлениях грузового движения. Созданные в соответствии с данным принципом компании будут изначально иметь стимулы для конкуренции в части привлечения владельцев приватного подвижного состава, а в дальнейшем, после реализации пакетов акций заинтересованным инвесторам, данные депо будут конкурировать и за право предоставления услуг по ремонту вагонного парка ОАО "РЖД".

Таблица 2.9 ̶ Выполнение ремонта структурными подразделениями Центральной Дирекции по ремонту вагонов (ЦДРВ) – филиала ОАО "РЖД" в 2007 г.

| Вид ремонта | Отремонтировано вагонов | |

| Парк ОАО "РЖД" | Приватный парк | |

| Плановых ремонтов, всего | 430067 | 163442 |

| в том числе деповской капитальный | 408453 21614 | 145265 18177 |

За последнее время ситуация с качеством ремонта, производимого на предприятиях ОАО "РЖД" изменилась и по качеству, и по срокам и по ценам. Причем рост цен на ремонт уже стал инструментом вытеснения операторов с рынка предоставления подвижного состава грузовладельцам. В связи с постоянным ростом цен доля издержек на ремонт собственного подвижного состава на предприятиях ОАО "РЖД" в стоимости услуги операторской компании по предоставлению вагона грузоотправителя существенно возрастает (таблица 2.10) [22].

Таблица 2.10 ̶ Издержки на ремонт собственного подвижного состава на предприятиях ОАО "РЖД" в стоимости услуги операторской компании по предоставлению вагона грузоотправителя

| Наименование компании | 2005 | 2006 | 2007 | ||

| Величина показателя | Величина показателя | Темп прироста к 2005 г., % | Величина показателя | Темп прироста к 2006 г., % | |

| Удельный вес затрат на ремонты в цене услуги по предоставлению вагона грузоотправителю, % | |||||

| ЗАО "Евросиб СПб-ТС" | 2,5 | 4,2 | 138 | 6,5 | 240 |

| ООО "БалтТрансСервис" | 1,42 | 2,36 | 166 | 5,64 | 397 |

| Средняя стоимость всех видов ремонта, приведенная на 1 вагон, руб. | |||||

| ЗАО "Евросиб СПб-ТС" | 13185 | 16350 | 124 | 22892 | 140 |

| ООО "БалтТрансСервис" | 24119 | 27781 | 115 | 32214 | 134 |

По данным ряда операторских компаний – собственниц рефрижераторного подвижного состава (РПС), рост цен на ремонты РПС еще более существенен (табл. 2.11).

Таблица 2.11 ̶ Цены на ремонт депо Троицк для приватных вагонов

| Тип вагона | Вид ремонта | Стоимость ремонта, тыс. руб. | Темп прироста к 2005 г., % | |

| 2005 г. | 2007г. | |||

| пяти-вагонная секция РПС | деповской | 318,8 | 857,0 | 267 |

| капитальный | 861,0 | 1614 | 188 | |

| ИВ-термос | деповской | 55,4 | 133,0 | 240 |

| капитальный | 134,0 | 233,0 | 166 | |

Функционирование рынка транспортных услуг неразрывно связано с деятельностью лизинговых компаний. Доля железнодорожного транспорта в общем объеме рынка лизинговых услуг приведена на рисунке 2.2 [23].

Рисунок 2.2 ̶ Доля железнодорожного транспорта в общем объеме рынка лизинговых услуг

Сегмент рынка лизинговых услуг является высококонцентрированным – его завоевали крупные компании, имеющие солидные финансовые ресурсы (табл. 2.12) [21].

Сдача в аренду подвижного состава является одним из самых неоднозначных секторов российского лизинга:

- в пользу привлекательности для финансистов говорит ряд факторов – простота и безусловная ликвидность: в случае неплатежеспособности лизингополучателя вагоны можно продать на вторичном рынке;

Таблица 2.12 ̶ Рейтинг лизинговых компаний, работающих в сегменте железнодорожного транспорта

| Место | Название компании | Объем нового бизнеса за 9 мес. 2007 г., млн руб. |

| 1 | ОАО «ВТБ-Лизинг» | 58229,8 |

| 2 | ЗАО «РГ Лизинг» | 41317,2 |

| 3 | ООО «Лизинговая компания» Инпромлизинг» | 14669,2 |

| 4 | ООО «Альфа-Лизинг» | 12460,0 |

| 5 | «Брансвик Рейл Лизинг» | 5943,0 |

| 6 | ООО «ТрансКредитЛизинг» | 2510,4 |

| 7 | Лизинговая группа «НОМОС-БАНКА» | 2188,3 |

| 8 | ООО «Лизинговая компания «Уралсиб» | 1604,5 |

| 9 | «Авангард-Лизинг» | 1577,0 |

| 10 | ООО «Раффайзен-Лизинг» | 1302,6 |

- ряд черт предполагает существенные ограничения для лизинговых компаний, желающих работать с этим активом: необходимость обладать значительными финансовыми ресурсами – в силу относительной дороговизны сделки (при сроке в 7 лет).

По данным Российской Ассоциации лизинговых компаний (РАЛК) стоимость новых сделок по аренде подвижного состава в 2007 г. составила $7,5 млрд; увеличившись по сравнению с 2006 г. на 80%. Рынок лизинговых услуг в настоящее время претерпевает серьезные изменения [23]:

1. В силу своих масштабов ОАО "РЖД", являющейся самым крупным лизингополучателем железнодорожной техники России, опустило ставки по контрактам не только для себя (с 18 % (2003 г.) до 8 % (2007 г.)), но и для всего рынка. В результате лизинг железнодорожной техники по уровню доходности для финансистов стал не особо привлекательным (по сравнению с автотранспортом, полиграфическим оборудованием и др.). Даже если лизинговая компания, выигравшая контракт на обслуживание перевозчика, проявит изобретательность и найдет деньги меньше чем под 8 % годовых, ее маржа будет крайне низкой.

2. В 2007 г. лопнул американский ипотечный «пузырь» и в мире возник дефицит ликвидности. Это событие может свести на нет усилия лизинговых компаний и заметно пошатнуть сложившееся на рынке лизинговых услуг равновесие. Именно ипотечные деньги являются основными кредитными ресурсами экономики стран. В результате компании вынуждены были повысить ставки в среднем на 1.1-1.6 %.

3. Финансисты предпочитают работать на сделках с короткими циклами – 3-5 лет, то есть если у вагона срок службы составляет 22 года и разумная продолжительность сделки по его аренде составляет 7 лет – в короткий цикл никак не вписывается.

4. Проблемы с основным активов лизингового рынка – активами: их дефиците и связанном с ним ростом цен (спрос на перевозки увеличивается, следовательно, подвижной состав боле востребован, - образовался дефицит на некоторые типы вагонов, отсюда рост цен, задержка в исполнении контрактов со стороны вагоностроительных заводов).

Таким образом, лизинговый рынок переживает не самые лучшие времена в период реформирования железнодорожного транспорта. Маленькая маржа лизингодателя сокращается, ценовая политика вагоностроителей и дефицит ликвидности толкают ставки вверх, получить вагоны вовремя и по предсказуемой цене сложнее, да еще рынок укрупняется в пользу доминирующих на нем структур.

По данным департамента локомотивного хозяйства ОАО "РЖД", раз в полтора года обновляющего данные по содержанию парка локомотивов, находящегося в собственности, количество собственных локомотивов составляет (без учета организаций, которым принадлежат подъездные пути и тепловозы, выезжающие на пути РЖД для обмена вагонным парком) по состоянию на март 2008 г. порядка 170 единиц, что составляет мене 1 % от парка ОАО "РЖД" [16].

В настоящее время собственными локомотивами владеют наиболее крупные операторы, среди которых: ООО "БалтТрансСервис" (49 единиц), ООО "Трансойл" (49 магистральных тепловозов серии 2ТЭ116), ОАО "Новая перевозочная компания" (4 собственных магистральных тепловоза и 1 электровоз, арендованный у ОАО "РЖД"), ОАО "Дальневосточная транспортная группа"(4 магистральных и 3 маневровых тепловоза), ОАО "Фирма "Трансгарант" (4 магистральных и 7 маневровых тепловозов) и др.

В вопросе содержания и эксплуатации приватных локомотивов огромное значение приобретает их техобслуживание и ремонт. Все компании сходятся во мнении, что рынок в сфере обслуживания локомотивов пока не сформирован: в настоящее время все работы по техническому обслуживанию и текущим ремонтам выполняют локомотивные депо, которые входят в состав РЖД. Альтернативная ремонтная база существует только в отношении капитальных ремонтов. Часть вопросов, в том числе покупка запчастей, аренда складских помещений для их хранения, компании вынуждены решать сами, чтобы избежать продолжительных простоев локомотивов в ремонте. Кроме того, производственных мощностей, чтобы обслуживать еще и парк собственников, явно не хватает. Однако существуют компаний, специализирующихся на выполнении ТО и ТР локомотивам ППЖТ, приватным и даже ОАО «РЖД». Причем эти компании в свое время получали лицензии на выполнение данных работ (лицензирование соответствующей деятельности отменено с 1.01.2006 г.), имеют свои или арендованные у ОАО «РЖД» производственные помещения и необходимое оборудование. Такого рода компании предлагают услуги выездных ремонтных бригад, производящих ремонт и обслуживание по месту дислокации собственных локомотивов, ремонтные предприятия ОАО «РЖД» такую услугу не оказывают.

В бюджете многих компаний предусмотрена строка на расширение парка. Например, «Новая перевозочная компания» в будущем предполагает увеличить количество собственных локомотивов до 40 единиц. На горизонте появляются и другие потенциальные владельцы приватной тяги. В частности, «ММК-Транс» раздумывает над вопросом инвестирования $10 млн в собственный локомотивный парк. При средней цене $2 млн за локомотив речь может идти о закупке 5 единиц.

В виду инвестиционной паузы 1990-х годов значительное время закупки техники практически не осуществлялись. Повышение капитализации российских компаний, осуществляющих железнодорожные перевозки (ОАО "РЖД", его дочерних компаний, частных операторов), а также активизация железнодорожных грузовых перевозок, обусловленных ростом объемов промышленного производства и увеличением потребностей компаний-производителей промышленной продукции в обеспечении доставки по территории России, ведут к значительному росту рынка отечественного транспортного машиностроения (рисунки 2.3, 2.4) [22].

Рисунок ̶ 2.3 Структура мирового рынка железнодорожного машиностроения

Рисунок ̶ 2.4 Структура производства продукции железнодорожного машиностроения в России, 2006 г.

Структура рынка продукции железнодорожного машиностроения по видам выпускаемой продукции претерпела существенные изменения, начиная с 2006 г., в виду увеличения доли локомотивов, грузовых и пассажирских вагонов в результате увеличения спроса со стороны транспортных компаний. На отрасль отечественного транспортного машиностроения воздействуют факторы, способствующие росту производства:

1. появление реального платежеспособного спроса на традиционных рынках сбыта (экономический рост вызвал увеличение объема перевозок и соответственно спроса на подвижной состав);

2. реализация масштабных программ обновления парка железнодорожной техники.

Транспортное машиностроение переживает период консолидации, технического перевооружения, перехода к выпуску новой продукции. Появились новые игроки, такие как "Трансмашхолдинг", "Синара", "Уралвагонзавод", "Алтайвагон", "Вагоностроительная компания Мордовии" и др.

О том, как развивается инфраструктура, можно судить по следующим данным: в 2007 г. на сети железных дорог было открыто 96 станций (в 2 раза больше по сравнению с 2006 г), однако 84 станций было закрыто, а 31 станции Агентство в этом отказало из-за опасения, что стремление ОАО "РЖД" оптимизировать свои затраты может привести к сокращению железнодорожной инфраструктуры.

Отмечена положительная динамика роста объемов погрузки на путях общего и необщего пользования. в 2007 г. было отдано 55 приказов о примыкании путей необщего пользования в путям общего пользования (в 2 раза превышает уровень 2006 г.). Это является положительным моментом, поскольку на подъездных путях зарождаются основные грузопотоки. Так, в ДВФО насчитывается более 2 тысяч собственников подъездных путей. Когда начали сопоставлять реестр путей необщего пользования с заключенными договорами – их всего 1640. Например, на станции Забайкальск, сразу 5 частных организаций изъявили желание иметь точку примыкания к магистральным путям. Согласно ТУ, которое выдало ОАО "РЖД", это удовольствие им обойдется в 2,5 млрд руб., что может отбить желание развивать свой бизнес [20].

Очевидно, что развитие конкуренции и создание операторских компаний наметили тенденции для развития новых видов услуг, методов управления и форм совместной деятельности компаний в единой системе. С появлением частных транспортных компаний усилилась конкуренция на рынке грузовых железнодорожных перевозок. Развитие операторских компаний создает реальные предпосылки для появления новых сервисов на рынке грузовых железнодорожных перевозок и новые формы взаимодействия с другими видами транспорта. В последнее время в деятельности компаний операторов прослеживается тенденции к совместной деятельности в организации перевозок.

Холдинг "РЖД" в течение последних лет сохранил за собой лидирующие позиции на рынке грузовых перевозок в России. Практически не изменился уровень монопольной позиции холдинга "РЖД" в сегменте грузовых железнодорожных перевозок. При этом наблюдается значительное усиление конкурентных позиций ОАО "РЖД" в ряде новых сегментов транспортного рынка, таких как: контейнерные перевозки, примыкающая интермодальная логистика, портовые операции и пр. Данное усиление связано с развитием мощностей и активов компании "ТрансКонтейнер" и ряда других специализированных ДЗО и подразделений (ремонтные дирекции), а также за счет приобретения ряда миноритарных пакетов в независимых транспортных компаниях и совместных предприятиях (например, Усть-Луга).

Вместе с тем, холдинг потерял существенную долю рынка в сегменте оперирования грузовыми вагонами. Постепенно (хотя и незначительно) снижалась доля холдинга в общем транспортном балансе за счет роста доли перевозок автомобильным и трубопроводным транспортом. Кроме того, холдинг начал терять монопольные позиции в сегменте грузовых локомотивов, где появление частных локомотивов (около 3% от парка) оказало существенное влияние на денежную долю рынка (оценочно до 7%). Частные локомотивы в настоящее время применяются на оптимизированных с точки зрения затрат маршрутах. Холдинг "РЖД" по-прежнему практически не представлен в сегменте ППЖТ, где сохраняется доминирование частных транспортных компаний и внутренних железнодорожных цехов компаний-грузоотправителей.

В 2010 г. при осуществлении транзитных контейнерных перевозок грузов ОАО "РЖД" конкурировал с трансконтинентальными грузоперевозками и перевозками морским транспортом. Экспертным советом ФАС России было принято решение о необходимости дерегулирования ценообразования в этом секторе рынка железнодорожных перевозок и переходу на свободные контрактные цены.

Конкурентная позиция Холдинга"РЖД в железнодорожных грузовых перевозках, определяемых как все виды транспортных услуг по предоставлению инфраструктуры и локомотивов для грузовых перевозок (исключая ремонты и обслуживание железнодорожных мощностей и подвижного состава), с точки зрения доли рынка в 2010 г. характеризовалась следующими основными параметрами:

· сохранением практически монопольных позиций и близкой к 100% доли рынка в грузовых перевозках по инфраструктуре общего пользования при начавшемся давлении частного бизнеса в подсегменте предоставления локомотивов (потеря около 3% рынка в перевозке на путях общего пользования без учета предприятий промышленного железнодорожного транспорта) в силу частичного допуска частных локомотивов;

· незначительным присутствием в грузовых железнодорожных перевозках на путях необщего пользования (сегмент ППЖТ), так как подавляющее большинство таких железнодорожных компаний/цехов являются локальными монополиями;

· для более чем 70% объема перевозок холдинга железнодорожная перевозка является единственной физической и/или экономической альтернативой ("защищенный рынок "РЖД"),при этом размер этого сегмента рынка постепенно сужается в силу развития автодорожной и трубопроводной инфраструктуры;

· незначительным, но устойчивым сокращением доли рынка железнодорожных грузовых перевозок холдинга "РЖД" по отношению к автомобильным перевозкам (прежде всего на расстояниях до 1 000 – 1 200 км по всей номенклатуре несырьевых грузов) и трубопроводному транспорту (нефтепродукты и нефтехимические продукты всех видов при любой дальности перевозки);

· минимальным уровенем прямого присутствия за пределами России (Армянская железнодорожная концессия (2008 год), по объемам перевозки составляющая менее 4% от рынка СНГ и менее2% от российского рынка), при возможном выходе в кратко- и среднесрочной перспективе на ряд других рынков (коридоры/концессии в Центральной Азии и Ирано-Азербайджанском коридоре).

С точки зрения других ключевых факторов, определяющих конкурентную позицию холдинга в сегменте, можно отметить следующее [27].

1. В 2010 году в процессе реализации Программы структурной реформы на железнодорожном транспорте продолжилось развитие конкуренции в сфере грузовых железнодорожных перевозок.

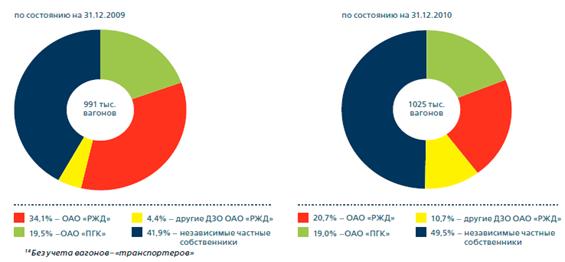

2. За 2010 год российский парк грузовых вагонов увеличился на 3,4% и составил более1 млн 25 тыс. вагонов (на 31 декабря 2009 года – 991 тыс. вагонов).

3. По состоянию на 31 декабря 2010 года инвентарный парк ОАО "РЖД" насчитывает более 212 тыс. вагонов или 20,7% от общего российского парка. На 31 декабря 2009 года доля ОАО "РЖД" составляла 34,1% (парк ОАО "РЖД" - 337,9 тыс.вагонов).

По состоянию на конец 2010 г. в связи с преобладанием выбытия вагонов ОАО "РЖД" над их поступлением при увеличении количества приватных вагонов изменилась структура парка по видам собственности (рисунок 2.5) [27].

Доля парка ДЗО ОАО "РЖД" составила 29,7%, а независимых частных собственников– 49,5% в общей структуре парка (против 23,9% и 41,9% на 31 декабря 2009 года)

Увеличен принадлежащий независимым частным компаниям парк полувагонов (+22,3%),в т.ч. прочих (специализированных) вагонов (+36,0%), крытых вагонов (+7,9%), цистерн(+8,9%) и платформ (-2,5%).

Доля холдинга "РЖД" уменьшилась по всем родам вагонов, кроме прочих. Наибольшими темпами сокращалась доля парка полувагонов ОАО "РЖД" (снижение более 50%) (в связи с передачей части парка полувагонов ОАО "Вторая грузовая компания" и их продажей независимым частным собственникам).

Рисунок 2.5 ̶ Структура российского парка грузовых вагонов, % (без учета вагонов - "транспортер").

В 2010 году по сравнению с 2009 годом доля ОАО "РЖД" (без учета дочерних и зависимых обществ) на рынке оперирования грузовыми вагонами по объемам грузовых железнодорожных перевозок снижена с 33,8% до 25,5%. Доля дочерних и зависимых обществ ОАО "РЖД" в объемах перевозок достигла 23,9%. Объемы перевозок в вагонах холдинга "РЖД" (ОАО "РЖД" и дочерние и зависимые общества) в 2010 году снижены на 1,9% (-11,9 млн т).При этом в целом по рынку прирост объемов перевозок составил 8,9%. Объемы перевозок в вагонах иных собственников увеличились на 18,5% (+104,6 млн т).

Доля ОАО "РЖД" на рынке оперирования грузовыми вагонами по объемам грузооборота сокращена с 78,2% в 2003 году до 18,6% в 2010 году (рисунок 2.6) [27].

В 2003 году доля грузооборота, приходящегося на вагоны частных собственников, составляла 21,8%, а в 2010 году аналогичный показатель достиг 81,4% (+10,6 п.п. к 2009 году).

Рисунок 2.6 ̶ Структура российского рынка оперирования грузовыми вагонами по объемам в 2003-2010гг., %

В течение 2003-2008 гг. холдинг существенно ослабил свои конкурентные позиции в области оперирования грузовыми вагонами.

Доля холдинга"РЖД" в 2010 году составила около 53% по числу вагонов и выручке (по сравнению с 75-78% в 2002-2003 гг.), что связано с дерегулированием рынка и тарифной свободой деятельности частных операторов, а также с активным входом на рынок частных лизинговых компаний (рисунок 2.7) [27].

Рисунок 2.7 ̶ Структура российского рынка оперирования грузовыми вагонами по объемам грузооборота в 2003-2010 гг., %

Максимальные доли рынка Холдинга "РЖД" универсального подвижного состава (полувагоны и пр.), где холдинг контролировал более 75% рынка, в сегменте зерновозов (90% рынка)и цементовозов (70% рынка), тогда как в сегменте цистерн доля рынка холдинга существенно ниже (около 25%). Таким образом, структура подвижного состава холдинга делает его менее конкурентоспособным с точки зрения перевозки грузов 3 класса.

Вагонный бизнес Холдинга "РЖД" фрагментирован по 3 основным группам:

• инвентарный парк ОАО "РЖД" (около 35% рынка);

• парк созданной в 2007 году "Первой грузовой компании" (около 28% рынка);

• парк 3 малых по объемам ДЗО ("Рефсерсис", "РейлТрансАвто", "Русская тройка". Суммарная доля менее 3% рынка.),

При этом перевозки в инвентарном парке по-прежнему являлись объектом жесткого тарифного регулирования. Планируемое создание ВГК (с 2010 года) должно было ликвидировать тарифную дискриминацию парка холдинга в сегменте.

Холдинг обладает меньшей, по сравнению со среднерыночной, долей маршрутных перевозок (около 30% при средней цифре в 36-37%), при этом основная часть маршрутных перевозок холдинга была сосредоточена в ПГК (более 45%), что фактически превратит ВГК в оператора повагонных поставок.

С точки зрения дополнительных услуг, связанных с предоставлением вагонов (экспедирование,информационно-технические услуги и пр.) холдинг занимал менее 5% национального рынка.

Холдинг по состоянию на конец 2010 г. не присутствовал в сегменте оперирования вагонами за пределами Российской Федерации (кроме предоставления вагонов для перевоз

|

|