2014-02-05

2014-02-05 2883

2883Основными показателями прибыли в организации являются:

- балансовая прибыль - общая прибыль отчетного периода;

- прибыль от реализации продукции;

- прибыль от реализации основных средств и иного имущества;

- прибыль от прочих внереализационных операций;

- чистая прибыль.

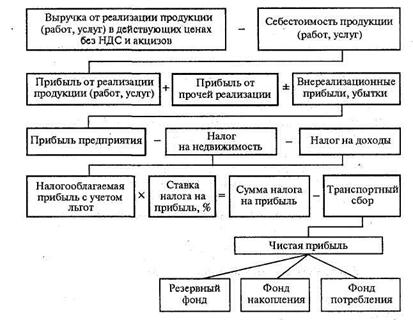

Механизм формирования прибыли предприятия можно представить следующим образом.

В каждой организации базой всех расчетов служит балансовая прибыль - основной финансовый показатель производственно-хозяйственной деятельности организации. Для целей налогообложения рассчитывается специальный показатель — прибыль, облагаемая налогом. Остающаяся в распоряжении организации после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности организации.

Балансовая прибыль включает три основных элемента прибыль (убыток), от реализации продукции, выполнения работ оказания услуг; прибыль (убыток) от реализации основных средств и реализации иного имущества организации, финансовые результаты от внереализационных операций. Использование термина "балансовая прибыль" связано с тем, что конечный финансовый результат работы организации отражается в его балансе, составляемом по итогам квартала, года.

В формализованном виде балансовая прибыль определяется по формуле

П6 = Прп + Прмц+Пв0,

где П рп — прибыль от реализации продукции (работ, услуг);

Прмц — прибыль от реализации иных материальных ценностей;

Пво — доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

Балансовая прибыль организации формируется нарастающим итогом с начала года и к концу года на счете организации отражается прибыль от реализации продукции, от реализации основных средств и прибыль от внереализационных операций. Это есть финансовый результат производственной деятельности организации, т.е. прибыли, которая переносится в баланс.

Прибыль от реализации продукции рассчитывается как выручка от реализации продукции за минусом налогов, включаемых в цену и выплачиваемых из выручки (это отчисления на поддержку производителей сельскохозяйственной продукции, НДС "и так далее), себестоимости реализованной продукции, а также экспортных тарифов (для предприятий, осуществляющую экспортную деятельность).

Прибыль от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом.

Величина прибыли организации от реализации продукции зависит от внешних и внутренних факторов, которые не зависят от деятельности организации, относятся: природные условия; конъюнктура рынка; система налогообложения; цены на производственные ресурсы и др.

К внутренним факторам изменения прибыли относятся: объем выпуска и продаж; себестоимость продукции; цена продукции; конкурентоспособность продукции; компетентность руководства; уровень организации производства и труда и др.

Рассмотрим пример определения и анализа прибыли организации от реализации продукции по факторам.

Пример. Предприятие произвело и реализовало в отчетном периоде 1000 ед. продукции по цене 52 тыс. руб. Себестоимость единицы продукции составляла 47 тыс. руб.

В плановом периоде предусматривается снизить себестоимость до 42 тыс. руб., одновременно снизить цену до 48 тыс. руб. и увеличить объем производства и реализации до 1500 ед.

Требуется определить прибыль от реализации продукции в отчетном и плановом периоде и за счет каких факторов она изменяется в плановом периоде.

Решение.

1. Величина прибыли от реализации продукции в отчетном и плановом периоде:

По = 1000 ∙ (52000 - 47000) = 5 млн. руб.

Пnл = 1500 ∙ (48000 - 42000) = 9 млн. руб.

2. Прирост прибыли в плановом периоде:

ΔП = Пnл – По = 9 - 5 = 4 млн. руб.

3. Факторы, которые повлияли на увеличение прибыли:

а) изменение объема производства (ΔПн):

ΔПн =(Nnл - No) ∙ Пo.1 = (1500 - 1000) ∙ 5000 = 2,5 млн. руб.,

где Nnл , No - объем производства продукции в плановом и отчетном периодах;

По.1 - прибыль на единицу продукции в отчетном периоде;

б) изменение цен на реализованную продукцию (ΔПц):

ΔПц = Nпл (Цпл - Цо) = 1500 ∙ (48000 - 52000) = - 6 млн. руб.,

где Цпл, Ц0- цена единицы продукции в плановом и отчетном периодах;

в) изменение себестоимости продукции (ΔПс):

ΔПс = Nпл (Спл - Со) = 1500 ∙ (47000 - 42000) = 7,5 млн. руб.

где Спл, Со- себестоимость единицы продукции в плановом и отчетном периодах.

Произведем проверку: ΔП = ΔПн +ΔПц + ΔПс = 2,5 - 6 + 7,5 = 4 млн. руб. Следовательно, расчет выполнен правильно.

Прибыль от прочей реализации основных средств рассчитывается как выручка от реализации материальных ценностей за минусом налогов, включаемых в цену и выплачиваемых из выручки, и затраты, связанные с реализацией материальных ценностей (например, транспортировка, складирование и так далее.

Рассмотрим механизм формирования показателей прибыли (рис. 3.3).

Рисунок 1 - Схема формирования и распределения прибыли в организации

|

|

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

Рисунок – Общая схема распределения прибыли

|

|

|

Рисунок – Структурно-логическая модель факторного анализа формирования чистой прибыли

Рисунок – Схема распределения чистой прибыли