2014-02-02

2014-02-02 4243

4243Среди мер государственной поддержки неплатёжеспособных предприятий важная роль отводится финансированию мероприятий по их реорганизации и ликвидации.

Государственное финансирование осуществляется на безвозвратной или возвратной основе из бюджетов различных уровней, отраслевых и межотраслевых внебюджетных фондов и может быть направлено на:

Ÿ восстановление платёжеспособности или поддержку эффективной хозяйственной деятельности предприятий;

Ÿ финансирование реорганизационных или ликвидационных мероприятий, в том числе мероприятий, призванных предотвратить негативные социальные последствия банкротства.

Безвозвратные государственные ассигнования предоставляются исключительно с целью:

а) финансирования непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения;

б) возмещения убытков конкретным предприятиям, если для них действующим законодательством установлены условия хозяйствования, при которых не обеспечивается возмещение затрат на производство товаров (работ, услуг), что может повлечь их банкротство;

в) финансирования издержек по восстановлению платёжеспособности предприятий, принимаемых на полное бюджетное финансирование в статусе, установленном действующим законодательством;

г) финансирования ликвидационных процедур при недостаточности средств от продажи имущества должника.

Во всех остальных случаях государственная финансовая поддержка оказывается исключительно на возвратной основе.

Безвозмездные государственные ассигнования отражаются в пассиве баланса предприятия как целевые финансовые поступления и не могут повлечь за собой изменения доли государства, а также его посредников (организаций-агентов) в уставном капитале предприятия.

Основаниями для предоставления государственной финансовой поддержки неплатёжеспособным предприятиям являются:

Ÿ наличие согласованного с ФСФО России плана-графика финансирования, необходимого для обеспечения запланированных санационных (оздоровительных) мероприятий;

Ÿ наличие средств соответствующих источников обеспечения санационных мероприятий.

Органом (органами), осуществляющим от имени государства финансирование санационных мероприятий, в зависимости от источников финансирования могут выступать:

1) Министерство финансов РФ либо уполномоченный финансовый орган субъекта РФ, если источником финансирования санационных мероприятий выступает федеральный бюджет либо бюджет субъекта РФ;

2) Федеральный орган (органы) исполнительной власти, орган (органы) исполнительной власти субъекта РФ и органы местного самоуправления, уполномоченные распоряжаться средствами отраслевых и межотраслевых внебюджетных фондов, если источником финансирования являются указанные фонды;

3) В качестве уполномоченных организаций (агентов) Правительства РФ (субъектов РФ), через которые осуществляется государственное финансирование санационных мероприятий, могут выступать банковские учреждения, инвестиционные компании и фонды.

Средства государственной финансовой поддержки подлежат перечислению в соответствии с согласованным планом-графиком и могут использоваться исключительно на финансирование мероприятий, предусмотренных утверждённым планом финансового оздоровления (бизнес-планом).

В случае если установлено нецелевое или неэффективное использование государственных средств, выделенных на финансирование мероприятий, невыполнение плана-графика поступления средств, а также невозможность достижения поставленных целей ФСФО России обязана прекратить осуществление (внести в арбитражный суд ходатайство о досрочном прекращении) указанных мероприятий.

Кроме рассмотренной выше меры государственной поддержки, важнейшей государственной мерой предотвращения и преодоления банкротства является выработка оптимальной налоговой системы, позволяющей предпринимателю успешно осуществлять текущую хозяйственную деятельность и вкладывать инвестиции в развитие бизнеса. При этом основным налоговым механизмом, призванным содействовать привлечению инвестиций, являются налоговые льготы.

Помимо привлечения инвестиций в реальный сектор российской экономики и улучшения тем самым её общего состояния, т.е. помимо косвенного предотвращения и преодоления последствий банкротства на макроэкономическом уровне, проводимая государством налоговая политика может оказывать такое содействие непосредственно применительно к каждому отдельному предприятию.

Для улучшения финансового состояния предприятия, находящегося в кризисе, большое значение имеет изменение срока уплаты налогов и сборов, отчисляемых в каждом хозяйственном периоде за счёт собственных средств. Роль государственной налоговой политики заключается в том, что налоговым законодательством установлен порядок переноса срока уплаты налогов и сборов (задолженности) на более поздний срок. При этом изменение срока уплаты задолженности не отменяет существующей и не создаёт новой обязанности по уплате налогов и сборов, т.е. по сути не является налоговой льготой.

Формы изменения срока уплаты задолженности:

Ÿ отсрочка;

Ÿ рассрочка;

Ÿ налоговый кредит;

Ÿ инвестиционный налоговый кредит.

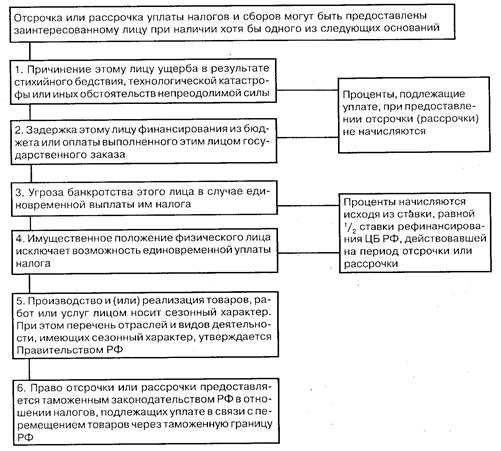

Отсрочка или рассрочка по уплате налога – это изменения срока уплаты налога (отсрочка – перенос срока уплаты на более поздний срок, а рассрочка – изменение (удлинение) срока уплаты), предоставляемые при наличии определённых оснований на срок от одного до шести месяцев с единовременной или поэтапной уплатой суммы задолженности.

Основания для предоставления такой формы уплаты задолженности представлены на схеме (см. рис. 5.1).