2014-02-02

2014-02-02 3361

3361Рисунок 5.3 – Основания для предоставления инвестиционного налогового кредита

Рисунок 5.2 – Основания для предоставления налогового кредита

Рисунок 5.1 – Основания для предоставления отсрочки или рассрочки по уплате налога

Отсрочка или рассрочка могут быть предоставлены по одному или нескольким налогам.

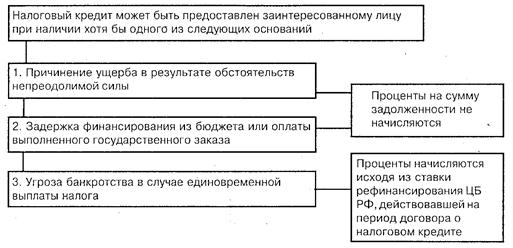

Налоговый кредит – это изменение срока уплаты налога, «предоставляемое при наличии определённых оснований на срок от трёх месяцев до одного года по одному или нескольким налогам по заявлению заинтересованного лица и оформляется договором установленной формы между соответствующим уполномоченным органом и указанным лицом»[51].

Основания для предоставления такой формы уплаты задолженности представлены на схеме (см. рис. 5.2).

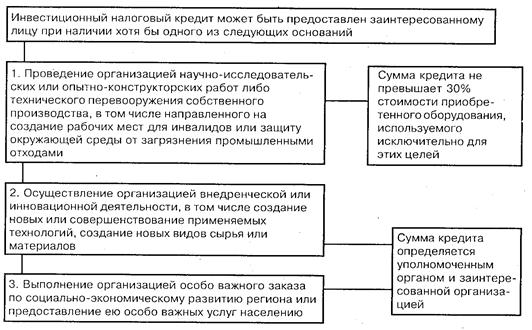

Инвестиционный налоговый кредит – это изменение срока уплаты налога, «при котором организации предоставляется возможность при наличии соответствующих оснований в течение некоторого срока в определённых пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой кредита и начисленных процентов»[52]. Он может быть предоставлен на срок от одного года до пяти лет по следующим видам налогов: налог на прибыль (доход) предприятия, региональные и местные налоги.

Основания для предоставления такой формы уплаты задолженности представлены на схеме (см. рис. 5.3).

Законом субъекта РФ и нормативными правовыми актами, принятыми представительными органами местного самоуправления по региональным и местным налогам, соответственно могут быть установлены иные основания и условия предоставления инвестиционного налогового кредита, включая сроки его действия и ставки процентов на сумму кредита.

Антикризисное регулирование предприятий осуществляется государством по различным технологиям.

Технология антикризисного регулирования – совокупность способов, приёмов, форм и методов (далее по тексту – меры), с помощью которых осуществляется государственного регулирование по поводу преодоления кризиса предприятий[53].

Все меры антикризисного регулирования несостоятельных предприятий можно объединить в две группы.

1. Профилактические меры – приёмы, предупреждающие наступление кризисного состояния у предприятий. Их суть сводится к созданию поощрительных и запретительных стимулов по отношению к деятельности предприятий. К ним относятся антикризисные процедуры по улучшению правовых, экономических, социальных и иных условий внешней среды предприятий, стимулирующих их деятельность в направлении, важном и полезном для социально-экономического развития региона и страны в целом.

2. Оздоровительные (санационные) меры применяются к предприятиям-банкротам. Это оздоровительные, законодательно разрешённые государством действия в отношении несостоятельных предприятий.

Санация (оздоровление) состояния предприятия может быть трёх видов:

1) внесудебная санация – проводится без участия арбитражного суда и, соответственно, без официального объявления банкротства;

2) досудебная санация – предполагает предварительное оздоровление, до открытия производства по делу о банкротстве;

3) арбитражная санация – проводится в соответствии с действующим законодательством о банкротстве.

Разнообразие применяемых в процессе антикризисного регулирования мер позволяет их объединить в рамках той или иной политики в этой области. Очевидно, что профилактические меры применяются в ходе проведения политики предупреждения кризиса; внесудебная или досудебная санация – в результате реализации политики преодоления последствий кризиса в щадящем для предприятия режиме; арбитражная санация – при политике жёсткого следования нормам законодательства.

Для российской экономики текущего периода характерна массовая несостоятельность предприятий. В соответствии с действующим законодательством о банкротстве большинство из них полагалось бы ликвидировать. Однако многие предприятия выполняют социально и экономически значимые функции в народном хозяйстве (например, предприятия транспорта, коммунальные службы и т.д.). их функционирование нельзя не только прекратить, но и приостановить. Поэтому органы, компетентные осуществлять антикризисное регулирование, не следуют принципу автоматического выполнения законодательства, как это делается, например, в Германии и Англии. Категоричный подход уместен только в условиях здоровой экономики. Россия же сейчас пребывает в состоянии затяжного глубокого кризиса. В этой ситуации наибольшую актуальность и эффективность приобретают профилактические меры и внесудебная санация состояния предприятий.

Популярные профилактические меры по антикризисному регулированию:

Ÿ консультирование предпринимателей и менеджеров по вопросам законодательства о банкротстве;

Ÿ создание специализированных компаний по антикризисному управлению;

Ÿ обеспечение условий для инновационной деятельности предприятий (например, разработка и совершенствование нормативно-правового обеспечение, развитие инфраструктуры инновационного процесса, защита интеллектуальной собственности в инновационной сфере и т.д.);

Ÿ льготное кредитование и налогообложение приоритетных сфер экономики;

Ÿ совершенствование законодательства и усиление контроля за его выполнением;

Ÿ предоставление гарантий при финансировании, а также прямое бюджетное финансирование проектов;

Ÿ создание условий для добросовестной конкуренции;

Ÿ налоговые льготы, упрощение порядка расчётов по налогам для малых предприятий и др.

Меры по внесудебной санации состояния предприятия в системе антикризисного регулирования:

Ÿ реструктуризация предприятия – предполагает проведение его реформирования в целом путём разработки эффективной снабженческо-сбытовой, ценовой, финансовой, инвестиционной, кадровой политики. Реструктуризация может быть принудительной, проводимой по инициативе и с участием органов исполнительной власти, либо добровольной, осуществляемой на основании решения собственника или кредиторов. Основными направлениями реструктуризации предприятия являются ликвидация отдельных нерентабельных производств, демонополизация в сочетании с диверсификацией производства и приватизацией;

Ÿ реструктуризация имущества предприятия, т.е. изменение структуры предприятия таким образом, чтобы его функционирование в целом обеспечило достаточный уровень рентабельности;

Ÿ реструктуризация задолженности перед федеральным бюджетом;

Ÿ выделение льготного кредита из бюджета;

Ÿ приватизация несостоятельных предприятий;

Ÿ коммерциализация на основе контрактной системы, в результате которой предприятие остаётся в государственной собственности;

Ÿ оказание помощи в осуществлении социально значимой деятельности нерентабельным и убыточным предприятиям.