2014-02-02

2014-02-02 5360

5360Макроэкономическое равновесие предполагает наличие определенных пропорций и на денежном рынке. Важнейшая их них – равновесие между спросом и предложением денег.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты.

Люди держат деньги для того, чтобы тратить их, используя в качестве средства платежа. Они хотят иметь достаточное количество денег, чтобы не испытывать неудобств при покупке товаров и оплате услуг.

Номинальный спрос на деньги – это то количество денег, которое люди или фирмы хотели бы иметь.

Поскольку деньги держат в основном для того, чтобы приобретать на них товары или услуги, номинальное количество необходимых в экономике денег меняется вслед за изменениями цен.

Отсюда, спрос на деньги – это спрос на реальные денежные остатки или, другими словами, величина денежных остатков, исчисленная с учетом их покупательной способности.

Покупательная способность денег измеряется суммой товаров, которые можно на них купить. Когда происходит, например, двукратное увеличение и цен, и номинальных доходов, сумма денег, которую люди хотят иметь, также удваивается, чтобы осталась неизменной их реальная стоимость, или покупательная способность.

Различия между реальными и номинальными денежными остатками можно представить формулой:

,

,

где номинальные денежные остатки представляют собой денежную массу (денежный агрегат M1); уровень цен (Р) есть индекс цен на потребительские товары (CPI) или индекс потребительских цен (ИПЦ). Из формулы видно, что объем реальных денежных остатков может изменяться как в силу изменения размера номинальных остатков (М1), так и вследствие динамики уровня цен (Р).

Анализ спроса на деньги и изучение условий равновесия на денежном рынке привели к возникновению двух базисных макроэкономических школ: монетаристской (количественной) и кейнсианской.

Монетаристская школа основана на неоклассической количественной теории денег, возникшей еще в ХVIII в. и господствовавшей в экономической науке и практике до середины XX в. Главные идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, американским ученым И. Фишером и др. Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых, принадлежащих так называемой чикагской школе М. Фридмена, появившихся в 50–60 гг. XX столетия,

Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что изменение именно денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства. Для лучшего понимания различий между кейнсианскими и монетаристкими подходами проведем анализ неоклассического варианта количественной теории.

В основе количественной теории денег лежит следующее суждение: абсолютный уровень цен определяется предложением номинальных денежных остатков. Иными словами, чем больше предложение денег, тем выше уровень цен и наоборот. Эта зависимость описывается так называемым кембриджским уравнением:

М = k PY,

где М – номинальное количество денег (М1); k – пропорция между номинальным доходом (ВНП) и желаемыми денежными остатками (называется коэффициентом ликвидности или степенью монетизации ВНП); Р – абсолютный уровень цен (дефлятор ВНП); Y – реальный доход (реальный ВНП).

Если считать, что k и Y – фиксированные, неизменяющиеся величины, то можно сделать вывод, что изменение номинального количества денег (М1) вызывает аналогичные изменения абсолютного уровня цен (Р).

Существует еще одно уравнение, базирующееся также на количественной теории денег, которое вывел американский экономист И. Фишер и которое носит название "уравнение Фишера"

MV = PY,

где М – номинальная денежная масса (М1); V – скорость обращения денежной массы (измеряется в виде отношения номинального ВНП к номинальной денежной массе); Р – уровень цен (дефлятор ВНП); Y – реальные доходы (реальный ВНП), откуда следует, что PY есть номинальные доходы (номинальный ВНП).

Разделив обе части уравнения на V, получим формулу:

.

.

Отсюда понятно, что величина V обратна величине k в кембриджской формуле, что логически объясняется следующим образом: если люди хранят меньшие денежные остатки (низкий k), то для осуществления того же количества товарных сделок необходимо увеличить скорость обращения денег (высокая V).

Неоклассическая теория спроса на деньги может быть представлена математически в виде системы из трех уравнений, которые тесно связаны с кембриджским уравнением:

1) уравнение, описывающее спрос на номинальные денежные

остатки: МD = kPY;

2) уравнение, характеризующее функцию предложения денег:  ,

,

где  – это предложение денег, которое контролируется правительством;

– это предложение денег, которое контролируется правительством;

3) уравнение, отражающее условие равновесия на денежном рынке: МS = МD, т.е. планируемый спрос на деньги должен быть равен их планируемому предложению для поддержания состояния равновесия.

Таким образом, макроэкономическая модель денежного рынка в представлении неоклассиков (монетаристов) основывается на том, что спрос на деньги – это функция уровня номинального дохода (РY), а предложение денег является экзогенно фиксированной величиной (устанавливается независимо от спроса на деньги).

Кейнсианская теория внесла новые аспекты в объяснение спроса на деньги. Прежде всего необходимо отметить, что в кейнсианской терминологии спрос на деньги – это предпочтение ликвидности. Дж. М. Кейнсом выдвинуты три психологических мотива: (трансакционный, спекулятивный и предосторожности), побуждающие людей хранить сбережения в денежной (ликвидной) форме.

Трансакционные остатки денежных средств (от transaction –англ. сделка) хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить.

Спекулятивному мотиву хранения денежных остатков Дж. М. Кейнс придавал ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если человек спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого человека имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций (подробнее об этом см. в гл. 6). Если же человек ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышение курса облигаций, тогда есть смысл поместить свои средства в облигации.

Мотив предосторожности связан с риском потери капитала. Если человек считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но и не причинят ему убытки. Следовательно, этот мотив очень близок к спекулятивному и также связан с изменением ставки процента.

Таким образом Дж.М.Кейнс обозначил в экономике проблему портфельного выбора – какова должна быть оптимальная структура активов данного человека (соотношение доли денежных средств и доли облигаций). При этом важная роль отводится анализу ожиданий отдельных людей, в связи с этим спрос на деньги становится непредсказуемым и весьма неустойчивым.

Графически кейнсианская агрегатная модель денежного рынка может быть представлена на следующих графиках рис. ниже).

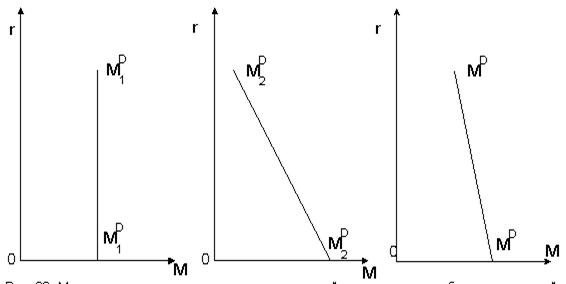

Рис. Модель денежного рынка: а - трансакционный спрос на деньги; б - спекулятивный спрос на деньги; в - общий спрос на деньги (кривая предпочтения ликвидности)

Трансакционный спрос на деньги ( ) не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. Спекулятивный спрос наоборот, деньги (

) не зависит от уровня процента (r), поэтому линия трансакционного спроса вертикальна. Спекулятивный спрос наоборот, деньги ( ) зависит от высоты процентной ставки, причем зависимость эта обратная: выше процент, тем выгоднее держать свои деньги в виде облигаций, то есть тем меньше предпочтение ликвидности. Общий спрос на деньги (МD) – линия МD, полученная сложением по горизонтали линий и , называется кривой предпочтения ликвидности.

) зависит от высоты процентной ставки, причем зависимость эта обратная: выше процент, тем выгоднее держать свои деньги в виде облигаций, то есть тем меньше предпочтение ликвидности. Общий спрос на деньги (МD) – линия МD, полученная сложением по горизонтали линий и , называется кривой предпочтения ликвидности.

Предложение денег, если оно задано экзогенно (независимо от спроса на деньги и независимо от величины процентной ставки), будет представлено вертикальной линией МS (рис.). Теперь совместим график спроса на деньги и график предложения денег, также отложив по оси ординат величину процентной ставки (рис.).

Пересечение линий МD и МS показывает, что равновесие на денежном рынке установится на уровне процента r0. Если же, например, Центральный банк уменьшит предложение денег, толиния МS сместится влево, в положение  .

.

Таким образом, установится новое равновесие на денежном рынке, но теперь уже при более высоком уровне процента (r1).