2014-02-02

2014-02-02 1266

1266Общие принципы конструирования портфеля недвижимости. Основное содержание принципа диверсификации активов. Инструменты инвестирования в реализации принципа диверсификации активов.

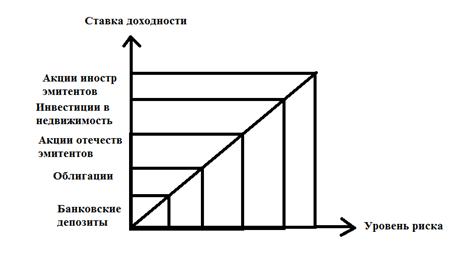

Рассмотрение основной цели общих принципов конструирования портфеля недвижимости следует начать с линейной зависимости между уровнем риска и ставкой доходности отдельных активов.

Инвестирование в отдельные активы, например, банковские депозиты, облигации, акции отечественных эмитентов, в недвижимость или акции иностранных эмитентов, обеспечивают характерное для каждого актива определенное соотношение уровня риска и ставки доходности. Как видно из рисунка, относительно меньший риск сопровождает активы в форме банковских депозитов. Основная причина этого заключается в относительно низкой ставке доходности инвестированного капитала, тогда как самая высокая ставка доходности по акциям иностранных эмитентов связана с наибольшим уровнем риска.

В данном случае становится очевидным, что высокая ставка доходности есть плата за более высокий риск. Однако данную зависимость можно изменить за счет включения в портфель различных активов.

Сущность формирования портфеля заключена в том, что капитал должен быть распределен между отдельными активами, так чтобы это позволило добиться максимизации ставки доходности при стабилизации уровня риска.

В условиях неопределенности будущего (риска) на рынке капитала и рынке недвижимости примером простейшего портфеля недвижимости может быть распределение капитала между разными типами доходной недвижимости, между объектами недвижимости, имеющими разное местоположение либо различную финансовую структуру привлечения капитала.

Основная цель диверсификации активов – это управление ставкой доходности и уровнем риска.

Риски, характерные для различных типов недвижимости и различных регионов называются несистематическими рисками (управляемыми), если они поддаются диверсификации за счет формирования портфеля недвижимости.

Систематические (неуправляемые) риски, определяются на рынке недвижимости такими факторами, как низкая ликвидность актива, нестабильность налогового законодательства, изменения в уровне конкуренции на рынке недвижимости и рынке капитала, длительность делового цикла на рынке недвижимости, демографическая тенденция в стране в целом и по регионам, тенденции занятости работоспособного населения, инфляция и риск изменения процентных ставок на рынке капитала.

Если имеется возможность распределить и перераспределить риск по объемам, времени и пространству, то такой риск следует признать диверсифицируемым (внутренним, формирующимся под действием факторов, полностью зависящих от деятельности самого субъекта управления). Если таковой возможности нет, то такой риск называют недиверсифицируемым (внешним, вызванным общими для всех хозяйствующих субъектов причинами).

Систематический риск не поддается диверсификации и отражает связь уровня риска инвестиций в недвижимость со среднерыночными показателями.

Еще один вид риска, имеющий место в управлении портфелем – это случайные риски, возникающие как результат некачественного управления объектами недвижимости.

Задача инвестора портфеля – это воздействие на управляемые (несистематические) риски.

Практика формирования портфеля недвижимости показывает, что для снижения уровня управляемого риска необходимо, чтобы число активов портфеля было бы не меньше 8 и не более 20. Именно это количество активов позволяет диверсифицировать, т.е. распределять управляемый риск. Если число активов портфеля меньше 8, диверсификация управляемого риска не достигается, если выше 20 – возникают сложности в качестве управления портфелем недвижимости.

Практически аксиомой в управлении портфелем активов, в том числе и недвижимостью, следует признать, что посредством изменения характера риска можно добиться желаемых результатов.

Реализация диверсификации активов в процессе формирования портфеля позволяет свести уровень управляемого (несистематического) риска к минимуму. Применительно к портфелю доходной недвижимости она достигается за счет:

– местоположения недвижимости;

– типа недвижимости;

– трансформации финансовой структуры инвестированного капитала в активы портфеля.

Названные три источника риска и дохода имеют доминирующее над всеми другими и являются наиболее управляемыми.

Рассмотрим эти составляющие более подробно.

Обеспечить диверсификацию риска возможно исходя из местоположения и типа доходной недвижимости.

Местоположение недвижимости определяется статистическими зонами (в США – запад, юг, восток и средний запад, в России регионы).

Тип недвижимости может быть определен согласно зарубежной практике – это офисы, розничная торговля, индустрия и квартиры (дополнительно гостиницы и сельскохозяйственные или фермерские объекты). В соответствии с отечественной практикой предусматриваются следующие типы недвижимости, обеспечивающие диверсификацию риска – это офисы, индустриальная, жилая, многофункциональная недвижимости.

Исследователи западного рынка недвижимости утверждают, что важнейшим фактором диверсификации управляемого риска является диверсификация типов недвижимости. Однако отечественная практика не подтвердила данного вывода. Возможно это специфическая особенность нашей действительности.

При формировании портфеля недвижимости недостаточно простой диверсификации местоположения различных типов доходной недвижимости. Практика формирования портфелей этого вида активов показала, что дополнительно необходимо проведение анализа экономического потенциала регионов по двум направлениях:

– на основе сложившегося уровня занятости населения;

– и на основе специализации региона.

Анализ экономического потенциала региона с учетом сложившегося уровня занятости предполагает группировку регионов страны по пяти признакам:

1) на основе циклической занятости, предусматривающей изменение уровня занятости в связи с изменениями макроэкономической ситуации и этапа делового цикла, например, Сахалин;

2) традиционно высокая занятость, Европейская часть страны;

3) недавно возникшая занятость (например, в связи со структурной перестройкой);

4) высокая занятость;

5) традиционно низкая занятость либо недавно возникшая низкая занятость.

Анализ экономического потенциала региона на основе специализации региона предполагает классификацию регионов страны по основному виду занятости:

– производство электроэнергии;

– финансовые услуги;

– развитость сферы услуг;

– диверсифицированная занятость и неопределенная занятость.

Диверсификация за счет различной финансовой структуры предполагает использование различных инструментов инвестирования от безрискового инструмента права преимущественной аренды до высокорискового – опционов на недвижимость.

Основная цель группировки различных инвестиционных инструментов создание портфеля недвижимости, который будет обладать лучшей динамикой показателей по сравнению с показателями отдельных ценных бумаг или отдельных видов недвижимости. Выбор инвестиционных инструментов для включения в портфель с целью достижения желаемых результатов производится при помощи анализа приемлемого уровня риска, ставки доходности, уровня контроля и ликвидности.

Трансформация финансовой структуры инвестированного капитала в активы портфеля должна осуществляться в соответствии с состоянием рынка посредством различных инструментов инвестирования, таких как:

1) собственный капитал, инвестируемый в свободную от залога недвижимость;

2) заемный капитал при финансировании инвестиций в недвижимость;

3) ипотека и закладные по ипотечному кредиту;

4) опционы;

5) гибридная задолженность;

6) право преимущественной аренды.