2014-02-02

2014-02-02 2448

2448Принципы и виды классификации счетов. Классификация счетов по экономическому содержанию, назначению и структуре

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями. Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям. Любой счет представляет собой таблицу двусторонней формы. Левая сторона счета – дебет (от латинского «должен»), правая – кредит (от лат. «верит»).

По экономическому содержанию счета делятся на

- счета для учета имущества

- счета для учета источников образования имущества

- счета для учета хозяйственных процессов и их результатов

В зависимости от содержания бух. счетов они делятся на:

- активные;

- пассивные;

- активно-пассивные.

Счета являются активными по:

- экономическому содержанию (предназначены для учета имущества по наличию, составу и размещению)

- балансу (расположены в активной части баланса)

- сальдо (остаток) –дебетовый.

Счета являются пассивными по:

- экономическому содержанию (отражают имущество по источникам его образования)

- балансу (расположены в пассивной части баланса)

- сальдо (остаток) –кредитовый.

Счета являются активно-пассивными, если могут иметь дебетовое или кредитовое сальдо или и дебетовое и кредитовое сальдо. Например, счет 76 «Расчеты с разными дебиторами и кредиторами».

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для источников образования активов (счета источников).

Все счета активов – счета активные. Они имеют следующее строение: остаток по счету может быть только дебетовым, оборот по дебету означает поступление активов, оборот по кредиту – их использование или выбытие. По любому активному счету сальдо конечное (Ск) может быть > или =0.

По любому активному счету сальдо конечное (Ск) меньше нуля быть не может, т.к. нельзя потратить активов больше, чем их было.

По степени детализации счета подразделяются на

- синтетические,

- аналитические и

- субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся:

01 «Основные средства»,

10 «Материалы»

50 «Касса»

51 «Расчетный счет»

43 «Готовая продукция»

41 «Товары»

70 «Расчеты с персоналом по оплате труда»

80 «Уставный капитал» и т.д.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» – не только общую задолженность, но конкретную задолженность по каждому поставщику отдельно.

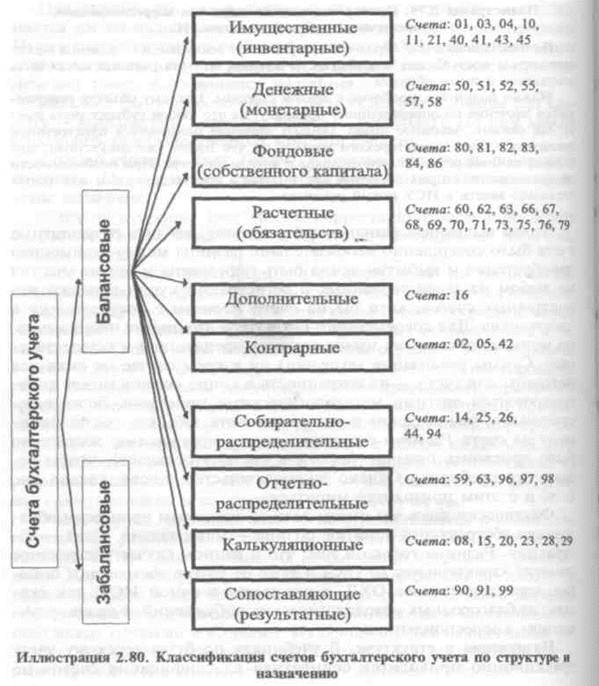

При классификации счетов по структуре их можно разделить на несколько разделов:

- основные

- инвентарные (для учета имущества) 01, 04, 50, 51, 43

- фондовые (для учета собственных источников образования имущества) 80, 82, 83, 99, 96

- счета для учета расчетов (71, 60, 62, 68, 69, 66, 67, 76, 79)

- регулирующие (уточняют оценку основных счетов, самостоятельного значения в балансе не имеют и применяются только с основным счетом)

- дополнительные (увеличивают оценку основного счета) 16

- контрарные (уменьшают оценку основного счета) 02, 05

- контрарно-дополнительные (могут увеличивать и уменьшать оценку основного счета) 16 сч. по отношению к сч. 10

- операционные (предназначены для учета затрат и калькулирования себестоимости)

- собирательно-распределительные –25, 26

- калькуляционные (для учета затрат и калькулирования себестоимости) 20, 23, 08

- сопоставляющие (для исчисления финансового результата) 90, 91, 99

- бюджетно-распределительные (для распределения расходов по смежным отчетным периодам) 97, 96

- финансово-результатные (99)

- забалансовые (не входящие в баланс органзации. На них отражаются активы, не принадлежащие организации).

По степени детализации счета подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся:

01 «Основные средства»,

10 «Материалы»

50 «Касса»

51 «Расчетный счет»

43 «Готовая продукция»

41 «Товары»

70 «Расчеты с персоналом по оплате труда»

80 «Уставный капитал» и т.д.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженные в натуральных, денежных и трудовых измерителях.

В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого конкретного вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» – не только общую задолженность, но конкретную задолженность по каждому поставщику отдельно.

Промежуточными счетами между синтетическими и аналитическими счетами являются субсчета – счета 2-го порядка, открываемые в пределах соответствующего синтетического счета. Учет на них ведется в стоимостном выражении. Например, к счету 10 «Материалы» открываются субсчета «10-1», 10-2, 10-3, …,10-9.

Аналитические и синтетические счета бухгалтерского учета взаимосвязаны, т.к. на аналитических счетах отражаются те же виды имущества и источники их формирования, что и на синтетических, но более дробными экономическими группировками. Поэтому общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета.

Бухгалтеру самому предоставлено право принимать решение о необходимости открытия конкретных аналитических счетов.

Схематично связь между счетами и балансом можно выразить так:

| Бухгалтерский баланс на начало отчетного периода | à | Бухгалтерские счета | à | Бухгалтерский баланс на конец отчетного периода |

На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода.

Однако между бухгалтерскими счетами и балансом имеется отличие:

- на бухгалтерских счетах отражаются текущие хозоперации и итоговые данные за отчетный период в денежных, натуральных и трудовых показателях. В балансе отражаются только итоговые данные на начало и конец отчетного периода в денежной оценке.

- в текущем учете представлены счета, которые в балансе отсутствуют, т.к. они закрываются до составления баланса. (26,25,.90,91)

- кроме того, в балансе не находят отражения и забалансовые счета.