2014-02-02

2014-02-02 664

664Задача.

Шкала полезности

При рассмотрении подходов принятия решений мы не принимали во внимание следующие факторы:

· кто делает выбор — миллионер или мелкий предприниматель;

· предпочитает ЛПР больше рисковать или склонен к осторожным решениям.

Например, по отношению к риску руководители могут подразделяться на категории, условно называемые:

· "предприниматель", если он вкладывает собственный капитал при определенной степени риска;

· "инвестор", если он, вкладывая в большей степени чужой капитал, стремится к минимизации риска;

· "спекулянт", если он идет на заранее рассчитанный риск;

· "игрок", если он готов идти на невынужденный риск при возможности выигрыша.

Частично второй фактор может быть учтен выбором самого подхода. Склонный к риску руководитель предпочтет максимаксный подход (подход игрока в карты), ориентированный на максимально возможную прибыль и на наиболее благоприятный исход событий, не взирая на возможные потери.

Учесть все перечисленные факторы позволяет подход, основанный на замене денежной шкалы шкалой полезности [6].

В данном случае в качестве критерия выступает полезность данного решения для ЛПР.

Теория полезности позволяет ЛПР влиять на денежный результат исходов согласно своим оценкам их полезности. Одно и то же правило в данном случае приводит к разным решениям у разных людей, каждый может приспосабливать процесс принятия решений к своим запросам.

Рассмотрим понятие полезности на примере задачи.

Возможны два варианта вложений 1000 у. е. По первому варианту без какого-либо риска можно получать 10% прибыли на вложенный капитал, т.е. через год сумма возрастет до 1100 у. е. По второму варианту можно, либо потерять весь капитал, либо его удвоить через год.

Итак, таблица доходов такова:

Доход за один год

Таблица 8.1.

| Возможные исходы | Возможные варианты вложений 1000 у. е. | |

| Доход, у. е. | ||

| вариант 1 | вариант 2 | |

| Успех | ||

| Неудача |

Ваша задача: принять решение и оценить риск для двух инвесторов: студентки с капиталом в 1000 у.е. и предпринимателя с капиталом в 500 000 у.е.

Введем понятие полезности принимаемого решения для ЛПР. Для измерения полезности используем шкалу от 0 баллов (бесполезное решение) и до 100 баллов (верхний предел полезности решения).

Теперь рассмотрим, какова полезность дохода в 1100 у. е. для двух разных людей, принимающих решение.

Например, для студентки, у которой исходная сумма 1000 у. е. — последние деньги, их потеря невосполнима, поэтому полезность 1100 у. е. высока.

Чтобы выразить полезность в цифрах, попросим ее оценить при какой минимальной вероятности (Р2) успеха варианта 2 (максимальный доход в 2000 у. е.) она готова выбрать вариант 2.

Если вероятность успеха варианта 2 мала, предположим, 0,1, то рисковать не стоит, лучше воспользоваться безрисковым вариантом 1. Однако если вероятность успеха равна 1, тогда она воспользуется вариантом 2, как наиболее предпочтительным. Где-то в интервале значения вероятности Р = {0,1; 1} находится точка замены безрискового варианта 1 более прибыльным, но опасным вариантом 2.

Значение вероятности, где происходит смена варианта решения, представляет собой оценку полезности 1100 у. е. для студентки.

Допустим, студентка оценила Р2 = 0,95, тогда полезность: 0,95 х 100 = 95.

Таким образом, денежная шкала:

0 у. е. 1100 у. е. 2000 у. е.

будет заменена шкалой полезности:

0 95 100.

Второй инвестор обладает капиталом в 500 000 у. е. Потеря 1000 у. е. вряд ли серьезно ударит по его карману, и риск большой роли не играет. Поэтому в данном случае тоже устанавливается значение вероятности Р2, когда один вариант решения может быть заменен другим.

Допустим, предприниматель оценил для себя Р2 = 0,2; т.е. если вероятность успеха меньше 0,2, то стоит остановиться на варианте 1 и ограничиться доходом в 1100 у. е. Если же Р2 > 0,2, тогда выбирается вариант 2.

Т.е. полезность 1100 у. е. будет 0,2 х 100 = 20,

и денежная шкала:

0 у. е. 1100 у. е. 2000 у. е.

будет заменена шкалой полезности:

0 20 100.

Таким образом, одна и та же денежная шкала может быть заменена разными шкалами полезности в зависимости от возможностей и критериев инвесторов.

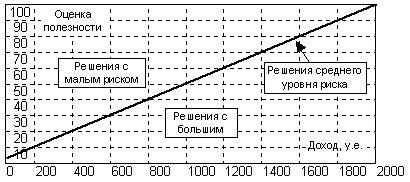

Для того чтобы оценить риск, начертим график, учитывающий оценки полезности и доходы. Сделать это можно, проставив значения Доход(0) и Доход(100) и соединив их прямой линией (см. рис. 8.1.).

Рисунок 8.1. иллюстрирует общий подход при оценке рисков. Согласно этому подходу, решение студентки следует отнести к решениям с малой степенью риска, а решение предпринимателя – к решениям с большим риском.