2014-02-02

2014-02-02 1882

1882| N п/п | Операции | Сумма, руб. | Корреспондирующие счета | |

| дебет | кредит | |||

| Акцептованы платежные требования поставщиков за поступившие основные материалы по средним покупным ценам (без НДС): | ||||

| сахар | 7 000 | |||

| соль | 3 000 | |||

| прочие основные материалы | 190 000 | |||

| Итого | 200 000 | |||

| НДС по материалам | 20 000 | |||

| Начислено на автобазе за доставку: | ||||

| сахара | ||||

| соли | 2 000 | |||

| прочих материалов | 2 850 | |||

| Итого | 5 000 | |||

| НДС по транспортным услугам | ||||

| Списываются по средним покупным ценам отпущенные со склада основному производству: | ||||

| сахар | 7 000 | |||

| соль | 1 500 | |||

| прочие основные материалы | 171 500 | |||

| Итого | 180 000 | |||

| Списываются транспортно-заготовительные расходы, относящиеся к израсходованным материалам: | ||||

| на основное производство | 3 600 | |||

| на вспомогательные производства | ||||

| Итого | 3 800 | - | ||

| Оплачено с расчетного счета поставщикам | 225 900 | |||

| Списывается НДС по приобретенным материалам | 20 900 |

На начало месяца фактическая себестоимость складских запасов основных материалов составила 101 000 руб. Стоимость всех видов материалов по средним покупным ценам составила 100 000 руб., в том числе сахара - 3500 руб., соли - 1500 руб., прочих основных материалов - 95 000 руб., транспортно-заготовительные расходы по основным материалам составили 1000 руб. Сумма НДС по основным материалам на начало месяца составила 15 000 руб.

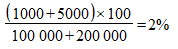

Для определения сумм транспортно-заготовительных расходов, списываемых на основное производство (пятая операция в табл. 6.2), находят отношение этих расходов к стоимости материалов по средним покупным ценам и найденное отношение умножают на стоимость израсходованных материалов по средним покупным ценам:

;

;

2% х 180 000 = 3600 руб.

2% х 10 000 = 200 руб.

При синтетическом учете материальных ценностей по учетным ценам дополнительно используют счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей".

Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, животные на выращивании и откорме, товары).

В дебет счета 15 относят покупную стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщика, и другие расходы по приобретению материалов с кредита счетов 60 "Расчеты с поставщиками и подрядчиками", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами" и др. в зависимости от того, откуда поступили материальные ценности, от характера расходов по заготовке и доставке материальных ценностей в организацию.

Материально-производственные запасы, фактически поступившие в организацию, списывают по учетным ценам с кредита счета 15 в дебет счетов 10 "Материалы", 11 "Животные на выращивании и откорме" и 41 "Товары".

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Израсходованные или проданные материально-производственные запасы списывают на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 "Отклонение в стоимости материальных ценностей" предназначен для учета разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10, 11, 41 синтетический учет ведут по учетным ценам.

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

Аналитический учет по счету 16 ведут по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Особенности бухгалтерских записей на счетах при синтетическом учете материальных ценностей по фактической себестоимости и по учетным ценам приведены на рис. 6.1.