2014-02-02

2014-02-02 2134

2134Формы ведения бухгалтерского учета

Под формой ведения бухгалтерского учета понимается определенная система использования учетных регистров, которая устанавливает формы, последовательность и способы учетных записей.

Назначение всех форм ведения бухгалтерского учета одинаково, они предназначены для регистрации хозяйственных операций, группировки однородных данных и отражения их на счетах синтетического и аналитического учета, подсчета оборотов и сальдо на счетах, обобщения расчетов в балансе и отчетности. Поэтому признаками, отличающими одну форму бухгалтерского учета от другой, являются: содержание и форма применяемых регистров, взаимосвязь регистров синтетического и аналитического учета, последовательность и способы записей в учетные регистры. Форму ведения бухгалтерского учета предприятие выбирает самостоятельно.

Основными формами ведения бухгалтерского учета являются:

журнально-ордерная;

мемориально-ордерная;

упрощенная форма учета для малых предприятий;

автоматизированная форма, с применением программ автоматизации бухгалтерского учета.

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета.

Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. Журналы-ордера ведутся на основании первичных документов.

Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 7.1).

На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т.е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь приведен в табл. 7.1.

Таблица 7.1

Журнал хозяйственных операций

Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости.

В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций.

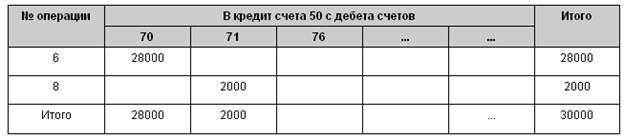

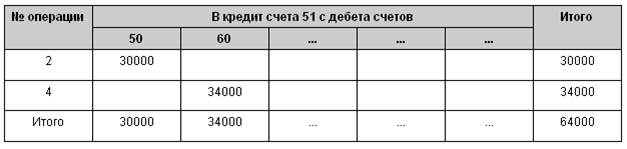

В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса» (табл. 7.2), журнал-ордер № 2 — по счету 51 «Расчетные счета» (табл. 7.3), журнал-ордер № 3 — по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 — по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов.

Таблица 7.2

Таблица 7.3

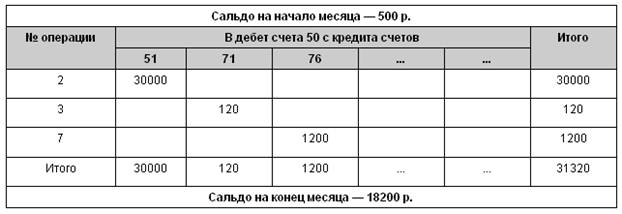

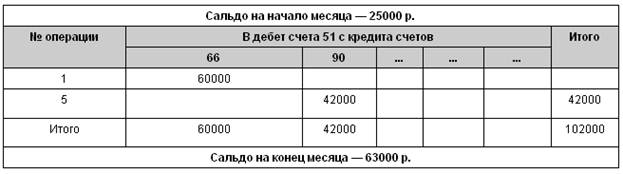

К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (табл. 7.2, 7.3) и ведомость № 2 по счету 51 (табл. 7.4, 7.5). Ведомости составляются по дебетовому признаку счетов, т.е. в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов.

Таблица 7.4

Таблица 7.5

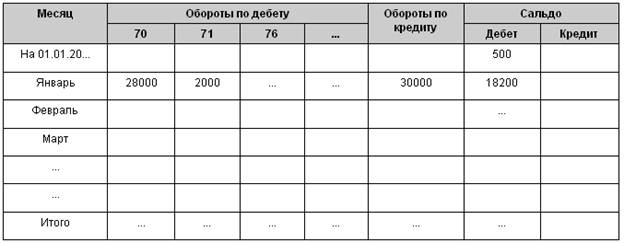

Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса» (табл. 7.6).

Таблица 7.6

На основании Главной книги составляют оборотную ведомость и баланс.

Достоинствами журнально-ордерной формы ведения учета являются удачное сочетание аналитического и синтетического учета и более удобные формы для составления отчетности, а в качестве недостатка следует отметить сложность построения основных регистров.