2014-02-02

2014-02-02 962

962Последовательность заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы (рис. 7.2).

На основании первичных документов все хозяйственные операции записываются в накопительные ведомости, которые ведутся в форме журнала хозяйственных операций.

Однородные хозяйственные операции, т.е. операции по ведению учета на одном бухгалтерском счете или группе нескольких зависимых счетов, переносятся в мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов.

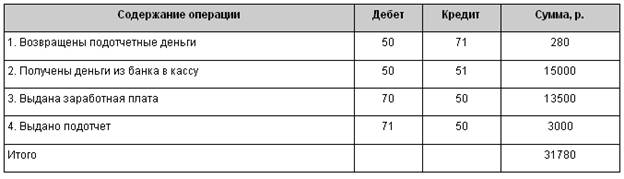

Мемориальные ордера имеют определенные номера, например, мемориальный ордер № 1 ведется по счету 50 «Касса» (табл. 7.7), мемориальный ордер № 2 — по счету 51 «Расчетные счета» (табл. 7.8), мемориальный ордер № 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70 «Расчеты с персоналом по оплате труда», мемориальный ордер № 5 — по счету 20 «Основное производство» и т.д.

Таблица 7.7

Таблица 7.8

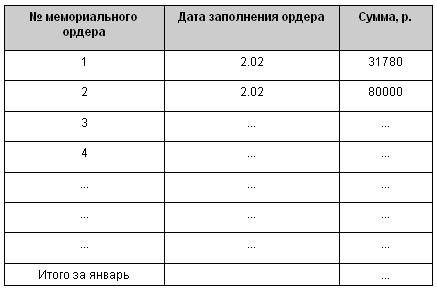

Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал (табл. 7.9). Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам.

Таблица 7.9

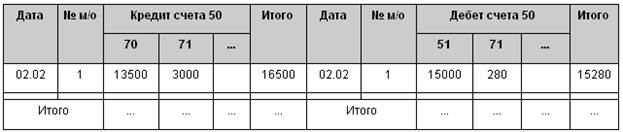

Данные из мемориальных ордеров разносят по счетам Главной книги, например по счету 50 «Касса» (табл. 7.10). Обороты по Главной книге сравнивают с итоговой суммой всех мемориальных ордеров в регистрационном журнале. Если обороты совпали, значит проводки по синтетическим счетам разнесены правильно.

Таблица 7.10

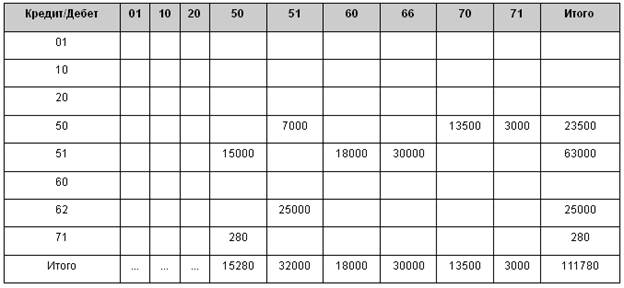

На основании Главной книги составляются шахматная и оборотная ведомости.

В табл. 7.11 приведена шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2.

Таблица 7.11

По данным Главной книги и оборотной ведомости заполняют баланс предприятия за отчетный период.

К достоинствам мемориально-ордерной формы ведения учета можно отнести простоту заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. Недостатками можно считать многократность записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического и сложность составления отчетности.