2014-02-13

2014-02-13 327

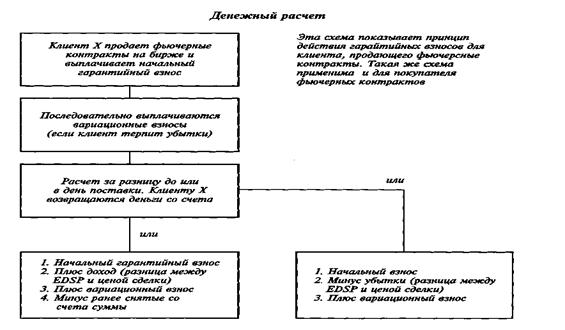

327Денежный расчет (также называемый расчетом за разницу) — это погашение разницы между ценой фьючерсного контракта, по которой заключалась сделка, и биржевой расчетной ценой поставки (ЕDSР). Эту цену руководство биржи объявляет в конце последнего дня торговли контрактом, и она должна соответствовать цене наличного рынка.

Денежный расчет подобен расчету при закрытии обязательств до поставки. Фирме—члену биржи и клиентам фирмы производятся выплаты, состоящие из начального гарантийного взноса, всех ранее внесенных вариационных взносов за вычетом всех ранее снятых со счета сумм и убытков (плюс доходы) при "игре" на бирже. Таким образом, покупателям и продавцам возвращаются их взносы с учетом доходов или убытков при торговле фьючерсными контрактами.

Реальная поставка (для фьючерсных контрактов по облигациям)

По фьючерсным контрактам по облигациям или казначейским билетам (долгосрочным фьючерсным контрактам по процентной ставке) требуется расчет посредством реальной поставки, если обязательства не закрыты до даты поставки. (Если обязательства закрываются до даты поставки, происходит денежный расчет, процедура которого описана ранее).

При осуществлении реальной поставки потенциально существуют две проблемы.

Проблема 1

В основе фьючерсных контрактов по облигациям лежат условные облигации, которых в действительности не существует. Если от продавца требуется реальная поставка облигаций по контракту, он должен ее обеспечить. Эта проблема преодолевается биржей, которая принимает несколько видов облигаций, указанных в специальном списке.

Проблема 2

Поставляемые облигации могут иметь иной срок погашения, чем условные облигации во фьючерсных контрактах. Это означает, что их рыночная стоимость будет отличаться от биржевой расчетной цены поставки по фьючерсным контрактам.

|

Эту проблему решают путем введения коэффициента конвертации, с помощью которого условные облигации во фьючерсных контрактах переводят в эквивалентное количество реальных облигаций. Коэффициент конвертации устанавливает биржа фьючерсных контрактов для каждого поставляемого вида облигаций в эмиссии на каждый месяц поставки. Биржа предоставляет список приемлемых к поставке облигаций, соответствующих определенному стандарту.

При реальной поставке требуется:

— возвратить все взносы как покупателю, так и продавцу за вычетом всех убытков (плюс все доходы) по фьючерсным контрактам ко дню поставки;

— продавцу доставить необходимое количество определенных облигаций (поставка производится на биржу, которая и организует доставку покупателю);

— покупателю оплатить облигации. Сумму определяет их биржевая расчетная цена поставки, а не цена, по которой осуществлялась купля-продажа фьючерсного контракта (ЕDSР — цена фьючерсного контракта в конце последнего дня торговли им, устанавливаемая биржей).

Цена, которую должен заплатить покупатель, зависит от

— биржевой расчетной цены поставки по фьючерсному контракту по облигациям;

— выбора продавцом типа поставляемых облигаций;

— конвертационного коэффициента для этих облигаций;

— накопленного процента по облигациям ко дню поставки. Покупатель реальных облигаций должен заплатить за накопленный процент, который не учитывается коэффициентом конвертации.

Сумма, выплачиваемая покупателем фьючерсных контрактов за реальную поставку облигаций, основывается на биржевой расчетной цене поставки, т.е. на цене фьючерсного контракта на день поставки, а не на той, по которой была заключена сделка. Это происходит потому, что любой доход или убыток, полученный в результате изменения цены между датой сделки и датой поставки, уже учтен посредством вычитания или прибавления его на счете.

Таким образом, цена покупки при реальной поставке облигаций основывается на ЕDSР, а не на цене сделки при купле-продаже фьючерсных контрактов. Разница между этими ценами есть доход или убыток покупателя или продавца, который выплачивает или получает эту разницу.