2014-02-09

2014-02-09 4469

4469Таможенные платежи занимают особое место в ряду государственных доходов. История таможенного налогообложения насчитывает более 1000 лет. Издревле на Руси с продаваемых предметов взимались пошлины. Памятник древнерусского права «Русская правда» (свод законов, в котором большое внимание уделялось таможенному налогообложению) свидетельствует, что таможенная плата за торговлю, или пошлина, была законодательно утверждена в IX в., а «мытник», или сборщик пошлин, рассматривался в ней как защитник интересов купцов и их имущества. Наибольшее развитие пошлины получили во времена татаро-монгольского ига, когда в русском языке появилось слово «тамга». (Тамга — наложение на товар клейма, печати, разрешающих дальнейший провоз и продажу данного товара. Впоследствии тамгой стали называть пошлину, взимаемую при торговле на рынках и ярмарках, место ее уплаты — таможней, служивых людей, взыскивающих тамгу, — таможенниками.). В то время все взимаемые при продаже товаров на заставах в городах, селах, слободах, на рынках сборы получили название таможенных, а сборы, которые уплачивались непосредственно на границе, назывались большой тамгой. И лишь со второй половины XVI в. пошлины, взимаемые на границе, стали отличать от внутренних пошлин и записывать в отдельные книги.

На протяжении всей истории России вопросам таможенного налогообложения уделялось большое внимание, что во многом определяется ролью таможенных платежей в развитии национальной промышленности и увеличении доходной части государственного бюджета. В зависимости от политических и экономических условий изменялась и степень вмешательства государства во внешнеэкономическую сферу. Существовавшая в СССР многие годы государственная монополия на внешнюю торговлю сменилась общепризнанными в мировой практике экономическими методами государственного регулирования внешнеэкономической деятельности (ВЭД), основная роль в которых принадлежит налоговому регулированию, в свою очередь, базирующемуся на применении таможенных налогов.

Использование таможенных платежей как инструмента налогового регулирования при экспорте служит поддержанию рационального соотношения ввоза и вывоза товаров, валютных доходов и расходов на территории РФ, обеспечению условий для интеграции национальной экономики в мировую. Применение таможенных платежей при импорте обусловлено, с одной стороны, проведением политики разумного протекционизма, с другой — направлено на регулирование ввоза продукции, не имеющей отечественных аналогов или производящейся в недостаточном для удовлетворения потребностям внутреннего рынка количестве. Вместе с тем таможенные платежи как при экспорте, так и при импорте способствуют обеспечению поступлений доходов в федеральный бюджет.

Таможенные платежи — это пошлины, налоги и сборы, взимаемые таможенными органами с участников внешнеэкономической деятельности при перемещении товаров и транспортных средств через таможенную границу РФ. В соответствии со ст. 34 Налогового кодекса РФ таможенные органы пользуются правами и несут обязанности налоговых органов по взиманию таможенных налогов. Перечень таможенных платежей установлен ст. 318 Таможенного кодекса РФ (далее ТК РФ). В настоящее время к таможенным платежам относятся:

• ввозная таможенная пошлина;

• вывозная таможенная пошлина;

• НДС, взимаемый при ввозе товаров на таможенную территорию РФ;

• акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

• таможенные сборы.

Следует отметить, что с введением в действие с 1 января 2004 г. нового ТК РФ из перечня были исключены такие таможенные платежи, как плата за информирование и консультирование, плата за принятие предварительного решения, плата за участие в таможенных аукционах и др.

Существенное значение для практики таможенного налогообложения имеет деление таможенных платежей на налоги, пошлины и обязательные платежи неналогового характера — таможенные сборы. Классификация таможенных платежей приведена на рис. 1.

Согласно Закону РФ «О таможенном тарифе», таможенная пошлина представляет собой обязательный взнос, взимаемый таможенными органами РФ при ввозе товара на таможенную территорию РФ или вывозе товара с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.

Однако вопрос об экономической сущности таможенной пошлины является спорным. Многие экономисты относят таможенную пошлину к категории «налог», поскольку исходя из определения пошлина предполагает оказание услуги. Если сравнить стоимость услуг, оказываемых таможенными органами участникам ВЭ Д, с размерами уплачиваемой ими таможенной пошлины, становится очевидным, что величина последней значительно превосходит эту стоимость. Кроме того, за сам факт таможенного оформления товаров таможенными органами взимаются сборы в установленном размере, которые и являются, по сути, платой за услуги.

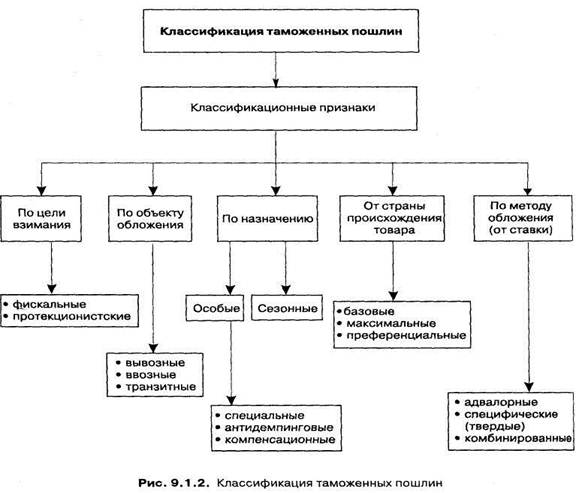

Таможенный сбор — это платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением, сопровождением товаров. Размер сбора за таможенное оформление, который устанавливается Правительством РФ, ограничен приблизительной стоимостью оказанных услуг и не может превышать 100 тыс. руб. Размеры сборов за таможенное сопровождение дифференцированы в зависимости от расстояния перемещения. Так, за таможенное сопровождение расстоянием до 50 км взимается сбор в размере 2тыс. руб., от 50 до 100 км — 3 тыс. руб., от 100 до 200 км — 4 тыс. руб., свыше 200 км — 1 тыс. руб. за каждые 100 км пути, не менее 6 тыс. руб. При таможенном сопровождении морских, речных или воздушных судов размер сбора составляет 20 тыс. руб. и не зависит от расстояния перемещения. Таможенные сборы за храпение на складе временного хранения или на таможенном складе таможенного органа уплачиваются в размере 1 руб. с каждых 100 кг веса товаров в день, а в специально приспособленных помещениях для хранения отдельных видов товаров — 2 руб. с каждых 100 кг веса товаров в день. Таким образом, сравнение таможенных сборов и таможенной пошлины отчетливо демонстрирует налоговую природу последней. Однако с 1 января 2005 г. таможенная пошлина была исключена из состава федеральных налогов (ст. 13 Налогового кодекса РФ) и отнесена к неналоговым доходам федерального бюджета (ст. 51 Бюджетного кодекса РФ).Постановление Правительства РФ от 28.12.2004 г. № 863 «О ставках таможенных сборов за таможенное оформление товаров». Таможенные пошлины классифицируются по различным признакам (рис.2). По объекту обложения пошлины подразделяются на следующие виды:

· вывозные (экспортные) — взимаются при вывозе товаров с таможенной территории государства;

· ввозные (импортные) — взимаются при ввозе товаров на таможенную территорию государства и широко применяются во многих странах;

- транзитные — взимаются за провоз товара по территории страны. В фискальных целях используются лишь некоторыми развивающимися странами

Вывозные (экспортные) пошлины на отдельные виды товаров были введены в России в 1992 г. вместо действовавшего ранее налога на экспорт и просуществовали до середины 1996 г. Отмена вывозных пошлин была обусловлена стремлением России стать членом ВТО. В начале 1999 г. в целях стабилизации экономической ситуации, повышения доходов федерального бюджета, а также оперативного регулирования ВЭД взимание вывозных пошлин было возобновлено. В настоящее время экспортные пошлины имеют широкое применение в таможенной практике России и распространяются в основном на топливно-энергетические и другие сырьевые товары (на которые приходится большая часть российского экспорта), а так же рыбопродукты, лесоматериалы и др. Применение экспортных пошлин преследует чисто фискальные цели, чем бы ни было аргументировано их введение.

Рисунок 1 Виды таможенных платежей

Ввозные (импортные) пошлины до середины 1992 г. в России не применялись. В течение второй половины 1992 г. действовал временный импортный тариф, который охватывал 14 товарных позиций по товарной номенклатуре (ТН) ВЭД. В1993 г. был принят постоянный импортный тариф, перечень подлежащих налогообложению товаров расширился, а ставки таможенных пошлин были дифференцированы от 5 до 50%. В течение последующих лет ставки ввозных таможенных пошлин на отдельные виды товаров многократно изменялись, как правило, в сторону увеличения. В 2001 г. в России произошла унификация импортного тарифа, многие товарные позиции были объединены в группы с едиными ставками таможенных пошлин — 5, 10, 15 и 20%. Согласно Закону РФ «О таможенном тарифе», ставки таможенных пошлин устанавливаются Правительством РФ.

По целям взимания различают фискальные и протекционистские пошлины. Фискальные пошлины выступают в качестве средств бюджетных доходов. Их величина зависит от возможности повышения цены на товар. Протекционистские служат для защиты отечественных товаропроизводителей от иностранной конкуренции, имеют высокие ставки, затрудняющие ввоз товаров. Однако на практике не существует четкого разграничения между фискальными и протекционистскими пошлинами.

В целях защиты экономических интересов РФ могут устанавливаться особые и сезонные пошлины, которые имеют временный характер. В таможенной практике РФ применяются три вида особых пошлин: специальные, антидемпинговые и компенсационные. Специальны е пошлины применяются, если товары импортируются в количествах и на условиях, способных нанести ущерб отечественным производителям подобных товаров, а иногда как ответная мера на дискриминационные действия других государств. Антидемпинговые пошлины применяются к иностранным товарам, которые ввозятся по более низкой цене, чем их нормальная стоимость в стране ввоза, а компенсационные — в случаях ввоза товаров, при производстве или вывозе которых прямо или косвенно использовались субсидии. Антидемпинговые и компенсационные пошлины применяются именно тогда, когда ввоз товаров влечет за собой неблагоприятные последствия для страны-импортера. Кроме того, в соответствии с законодательством РФ о специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров могут быть установлены предварительные специальные, антидемпинговые и компенсационные пошлины.

В некоторых случаях для оперативного регулирования ввоза или вывоза отдельных видов товаров могут применяться сезонные пошлины. Ставки сезонных пошлин и перечень товаров, на которые они распространяются, должны быть официально опубликованы не позднее чем за 30 дней до начала их применения. Срок действия таких пошлин не может превышать 6 месяцев в году

С 2000 г. все средства от взимания таможенных платежей поступают в федеральный бюджет. Приведенные в табл. 1 данные об объемах поступлений таможенных платежей в федеральный бюджет свидетельствуют об их высокой фискальной значимости.

В соответствии с Федеральным законом от 31.12.1999 г. № 227-ФЗ «О федеральном бюджете на 2000 год» был упразднен Фонд развития таможенной системы, в который до 2000 г. поступали таможенные платежи неналогового характера.

Таблица 1 Роль таможенных пошлин, налогов и сборов в формировании доходов федерального бюджета

| Года | 2003 г | 2004 г | 2005 г | 2006 г | 2007г | |

| НДС на товары, ввозимые в РФ | Всего, млн руб. | 258 962,3 | 312 883,8 | 427 774,4 | 510 621,2 | 693 062,4 |

| Удельный вес в общей сумме доходов | 10,1 | 9,6 | 8,6 | 10,1 | 10,0 | |

| Акцизы на товары, ввозимые в РФ | Всего, млн руб. | 400,0 | 5452,0 | 17 568,4 | 21 661,4 | 20 370,4 |

| Удельный вес в общей сумме доходов | 0,2 | 0,2 | 0,4 | 0,4 | 0,3 | |

| Ввозные таможенные пошлины | Всего, млн руб. | 155 900,0 | 202 789,2 | 265 306,8 | 310 593,1 | 395 339,5 |

| Удельный вес в общей сумме доходов | 6,1 | 6,2 | 5,3 | 6,2 | 5,7 | |

| Вывозные таможенные пошлины | Всего, млн руб. | 294 000,0 | 638 381,2 | 1 323 845,7 | 1 297 250,2 | 1 998 442,0 |

| Удельный вес в общей сумме доходов | 11,5 | 19,5 | 26,6 | 25,7 | 28,7 | |

| Таможенные сборы | Всего, млн руб. | 39 000,0 | 28 578,9 | 19 322,1 | 19418,7 | 19 878,6 |

| Удельный вес в общей сумме доходов | 1,5 | 0,9 | 0,4 | 0,4 | 0,3 |