2014-02-09

2014-02-09 2039

2039Ввоз и вывоз товаров может преследовать различные цели и задачи. В этой связи законодательством разработаны различные таможенные режимы.

Таможенный режим — это таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров таможенных пошлин, налогов, а также запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании ВЭД, а также статус товаров для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории РФ или за ее пределами. В целях таможенного регулирования Таможенным кодексом РФ предусмотрены следующие виды таможенных режимов:

• основные режимы — выпуск для внутреннего потребления, экспорт, между

народный таможенный транзит;

• экономические режимы — переработка на таможенной территории, переработка для внутреннего потребления, переработка вне таможенной территории, временный ввоз, таможенный склад, свободная таможенная зона (свободный склад);

• завершающие режимы — реимпорт, реэкспорт, уничтожение, отказ в пользу государства;

• специальные режимы — временный вывоз, беспошлинная торговля, перемещение припасов и иные специальные таможенные режимы.

Если товары ввозятся для производственных нужд организаций, а также для реализации населению, применяется таможенный режим выпуска товаров для внутреннего потребления. В соответствии с требованиями этого режима ввозимые товары остаются на таможенной территории РФ без обязательства об их вывозе при условии уплаты в полном объеме ввозной таможенной пошлины, акцизов и НДС.

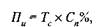

Исчисление ввозной таможенной пошлины производится по формуле:

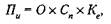

• по адвалорным ставкам:

где Тс. — таможенная стоимость товара; Сп% — ставка пошлины в процентах;

• по специфическим ставкам:

где О — количественная характеристика товара в натуральном выражении; Сп — ставка таможенной пошлины в евро за единицу товара; Ке — курс евро, установленный Банком России на дату принятия таможенной декларации.

При применении комбинированных ставок сначала определяется размер таможенной пошлины по адвалорной ставке, затем по специфической ставке. Для определения таможенной пошлины, подлежащей уплате, используется наибольшая из полученных величин или их сумма — в зависимости от вида применяемой комбинированной ставки.

Порядок расчета акцизов при выпуске для внутреннего потребления приведен на рис. 9.3.1.

Суммы акциза, фактически уплаченные при ввозе подакцизных товаров на таможенную территорию РФ, учитываются в их стоимости. Однако в случаях использования таких товаров в качестве основного сырья для производства других подакцизных товаров суммы акциза, уплаченные при их ввозе в режиме выпуска для внутреннего потребления, подлежат налоговому вычету. Вычетам также подлежат суммы акциза, уплаченные собственником давальческого сырья (материалов) при ввозе этого сырья (материалов) на таможенную территорию РФ, выпущенного в свободное обращение. Для подтверждения права на налоговый вычетналогоплательщик должен представить в налоговый орган контракт и грузовую таможенную декларацию (или копии), а также платежные документы, подтверждающие факт оплаты акциза при выпуске ввезенных товаров в свободное обращение на территории РФ.

Исчисление НДС по ввозимым товарам производится по следующей формуле:

где Я — сумма налога на добавленную стоимость; Тс — таможенная стоимость ввозимого товара; Пи — сумма ввозной таможенной пошлины; А — сумма акциза; Сн — ставка НДС.

Таможенный режим временного ввоза применяется в случаях, когда иностранные товары находятся на таможенной территории РФ в течение ограниченно

Таблица 3 Порядок исчисления акцизов при выпуске для внутреннего потребления

| По адвалорным ставкам |  где А — сумма акциза; Тс — таможенная стоимость товара; Пи — сумма ввозной таможенной пошлины; Са — ставка акциза, установленная в % где А — сумма акциза; Тс — таможенная стоимость товара; Пи — сумма ввозной таможенной пошлины; Са — ставка акциза, установленная в % | |

| По специфическим ставкам |  где А — сумма акциза; В — количество товара, Ки — коэффициент, учитывающий особенности единицы измерения, Ст — твердая ставка акциза. При этом сумма акциза в отношении подакцизных товаров определенной емкости или расфасовки рассчитывается по формуле: где А — сумма акциза; В — количество товара, Ки — коэффициент, учитывающий особенности единицы измерения, Ст — твердая ставка акциза. При этом сумма акциза в отношении подакцизных товаров определенной емкости или расфасовки рассчитывается по формуле:  где А — сумма акциза; В — количество товаров (для табачных изделий — количество пачек, для алкогольной продукции — количество бутылок или иных емкостей); Ке — коэффициент, учитывающий количество (для табачных изделий — количество изделий в пачке) или объем (для алкогольной продукции — объем бутылок или иных емкостей); Ст — ставка акциза в рублях и копейках за единицу измерения; Кв — коэффициент, учитывающий объемное содержание безводного (100%-ного) этилового спирта, содержащегося в алкогольной продукции, т. е. крепость винно-водочных изделий; используется в расчете, если ставка акциза установлена за 1 л безводного (100%-ного) этилового спирта, содержащегося в алкогольной продукции где А — сумма акциза; В — количество товаров (для табачных изделий — количество пачек, для алкогольной продукции — количество бутылок или иных емкостей); Ке — коэффициент, учитывающий количество (для табачных изделий — количество изделий в пачке) или объем (для алкогольной продукции — объем бутылок или иных емкостей); Ст — ставка акциза в рублях и копейках за единицу измерения; Кв — коэффициент, учитывающий объемное содержание безводного (100%-ного) этилового спирта, содержащегося в алкогольной продукции, т. е. крепость винно-водочных изделий; используется в расчете, если ставка акциза установлена за 1 л безводного (100%-ного) этилового спирта, содержащегося в алкогольной продукции | |

| По комбиниро-ваннным ставкам | Величина акциза исчисляется как сумма, полученная в результате сложения сумм акциза, рассчитанных как произведение твердой (специфической) ставки акциза и объема ввозимых подакцизных товаров в натуральном выражении и как соответствующая адвалорной (%) налоговой ставке процентная доля максимальной оозничной иены таких товаоов | |

го периода времени с условием последующего вывоза. Разрешение на временный ввоз предоставляется таможенным органом РФ на срок не более двух лет. При временном ввозе предусмотрено полное или частичное освобождение от таможенных пошлин и налогов. Случаи полного освобождения от уплаты таможенных пошлин и налогов определяются Правительством РФ.1 При частичном освобождении расчет общей суммы таможенных платежей производится по формуле:

где Пи, НДС, А — суммы ввозной таможенной пошлины, НДС и акциза соответственно, рассчитанных по ставкам, действующим на день принятия грузовой таможенной декларации в режиме временного ввоза; М^ — количество месяцев временного ввоза.

Исчисление НДС и акцизов при помещении товаров под другие таможенные режимы следует осуществлять с учетом особенностей, установленных Таможенным и Налоговым кодексами РФ (табл. 9.3.1). При помещении товаров под таможенные режимы транзита, таможенного склада, реэкспорта беспошлинной торговли, свободного склада, перемещения припасов, уничтожения и отказа в пользу государства таможенные пошлины и налоги не уплачиваются.

Существенным моментом для практики таможенного налогообложения является то, что суммы НДС, уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежат налоговому вычету. Это относится к товарам, которые приобретены для осуществления операций, признаваемых объектами налогообложения НДС, а также для перепродажи. При этом налоговый вычет производится по мере принятия товаров к учету вне зависимости от оплаты их стоимости иностранным поставщикам.

В заключение следует отметить, что новации в области таможенного налогообложения, предусмотренные в новом Таможенном кодексе РФ, существенно упрощают таможенные процедуры и направлены на расширение института последующего таможенного контроля с учетом дифференцированного подхода к его осуществлению, а также способствуют созданию наиболее благоприятных условий для осуществления внешнеэкономической деятельности.

В целях дальнейшего совершенствования таможеного налогобложения представляется целесообразным предусмотреть в порядке уплаты таможенных платежей их зачисление непосредственно в федеральный бюджет, минуя промежуточную стадию прохождения по счетам таможенных органов. Вместе с тем необходимо разработать критерии оценки эффективности работы сотрудников таможенных органов, учитывающие качество исполнения ими обязанностей по контролю за соблюдением таможенного законодательства, полноты и своевременности уплаты таможенных платежей в бюджет.

Перечень товаров, временно ввозимых (вывозимых) с полным условным освобождением от уплаты таможенных пошлин и налогов, утвержден Постановлением Правительства РФ от 16.08.2000 г. № 599. Например, временный ввоз контейнеров, многооборотной тары и упаковки; временный ввоз товаров, осуществляемый в рамках развития внешнеторговых отношений, международных связей в сфере науки, культуры, кинематографии, спорта, туризма и др. При этом срок временного ввоза не может превышать 1 года

Перечень товаров, временно ввозимых (вывозимых) с полным условным освобождением от уплаты таможенных пошлин и налогов, утвержден Постановлением Правительства РФ от 16.08.2000 г. № 599. Например, временный ввоз контейнеров, многооборотной тары и упаковки; временный ввоз товаров, осуществляемый в рамках развития внешнеторговых отношений, международных связей в сфере науки, культуры, кинематографии, спорта, туризма и др. При этом срок временного ввоза не может превышать 1 года

Список литературы к главе 9

1. Федеральный закон от 13.10.1995 г. № 157-ФЗ «О государственном регулировании внешнеторговой деятельности».

2. Таможенный кодекс РФ. Федеральный закон от 28.05.2003 г. № 61-ФЗ.

3. Федеральный закон № 137-ФЗ от 27.07.2006 г. «О внесении изменений и дополнений в часть первую и вторую Налогового кодекса РФ и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования».

4. Федеральный закон № 144-ФЗ от 27.07.2006 г. «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесении других

изменений, направленных на повышение эффективности налоговой системы».

5. Постановление Правительства РФ «О перечне товаров, временно ввозимых (вывозимых) с полным условным освобождением от уплаты таможенных пошлин и налогов» от 16.08.2000 г. № 599.

6. О ставках вывозных таможенных пошлин. Приказ ГТК России от 06.08.2003 г. № 865.

7. О таможенном тарифе РФ и товарной номенклатуре, применяемой при осуществлении внешнеэкономической деятельности. Постановление Правительства РФ от 27.11.2006 г. № 718.

8. Об утверждении Инструкции о порядке применения таможенными органа ми РФ налога на добавленную стоимость в отношении товаров, ввозимых на территорию РФ. Приказ ГТК России от 07.02.2001 г. № 131.

9. Об утверждении Инструкции о порядке применения таможенными органа ми РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ. Приказ ГТК России от 26.11.2001 г. № 1127.

10. Об утверждении Методических указаний о порядке применения таможенными органами положений Таможенного кодекса РФ, относящихся к таможенным платежам. Распоряжение ГТК России от 27.11.2003 г. №