2014-02-09

2014-02-09 5769

5769Для всех экономических наук общим объектом изучения являются производственные отношения. Благодаря этому все экономические науки объединяются в систему, при этом у каждой есть свой предмет, отличный от других. В основу предлагаемой классификации экономических наук положено их разделение на фундаментальные и прикладные. В свою очередь, в составе прикладных экономических дисциплин можно выделить функциональные, нацеленные на разработку способов ведения хозяйственной деятельности, и специальные, имеющие дело с отдельными аспектами экономики.

Экономический анализ в той или иной степени связан со всеми перечисленными областями экономических наук, поэтому найти «место» для этой науки достаточно сложно. Можно предположить, что он является связующим звеном между фундаментальными и прикладными науками, осуществляя применение принципов фундаментальных наук для достижения результатов в конкретных областях деятельности.

Такая тесная взаимосвязь экономического анализа с другими науками обусловлена следующими обстоятельствами.

Во-первых, экономический анализ использует информационный фонд. Это такие науки, как:

1. Бухгалтерский учет. До 70% информации при проведении анализа деятельности фирмы исследователь получает в виде данных синтетического и аналитического учета, бухгалтерской отчетности, из которых самые часто используемые – форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках», форма № 4 «Отчет о движении денежных средств». Роль бухгалтерской отчетности в экономическом анализе настолько велика, что зачастую методика чтения и анализа баланса воспринимается как единственная или наиболее важная составляющая экономического анализа вообще.

Анализ годового бухгалтерского отчета является в настоящее время самым востребованным направлением аналитической деятельности финансовых служб предприятия. Несмотря на казалось бы тщательно проработанную методику анализа баланса и проверенные временем оптимальные пропорции его разделов, только формальная оценка бухгалтерской отчетности может привести к значительным ошибкам в выводах. Классик российского балансоведения А.П. Рудановский, несмотря на свою многолетнюю практику, писал о том, что даже «после выделения из сравнительного баланса кристалла характерных изменений, т.е. сущности всех его изменений, следует не забывать, что этот результат все же есть результат чисто счетного умозрения, но не свободный от некоторых гипотез-предположений»[12].

2. Статистика. Статистическая отчетность предприятия позволяет исследователю получить дополнительную информацию, которая зачастую бывает не менее важна, чем информация финансовая. Например, при сравнении показателей за несколько лет считается более целесообразным использовать натуральные показатели, так как стоимостные показатели «обезображены» влиянием инфляции.

Статистические выборки незаменимы при выполнении макроэкономического анализа, а также для целей перспективного анализа. Академик А.Г. Струмилин по этому поводу писал: «Подкрепляя экономику статистикой в своих работах, а статистику – экономическим анализом изучаемых фактов, мне не всегда удается установить строгий водораздел между этими областями науки». (Струмилин А.Г. «Статистико-экономические очерки»).

3. Экономика и финансы. Теория экономики и финансов используется для проведения исследований в макроэкономике, а экономика и финансы предприятия используется при проведении исследования ресурсов предприятия.

4. Маркетинг позволяет получить необходимую информацию для оценки внешней среды, анализа угроз и возможностей предприятия, в частности, исследования рынка. С другой стороны, разработка маркетинговых программ невозможна без анализа состояния рынка, анализа покупателей и конкурентной обстановки, анализа рыночных цен и формирования собственной ценовой тактики.

Во-вторых, экономический анализ использует инструментарий для обработки полученной информации, например, математика, статистика и экономико - математическое моделирование - при анализе детерминированных, стохастических моделей и в задачах оптимизации.

|

|

| ||||

|

|

Рис.2. Классификация экономических наук

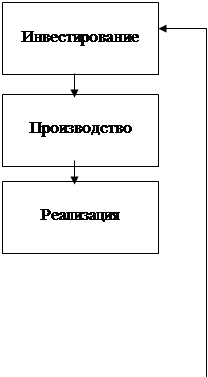

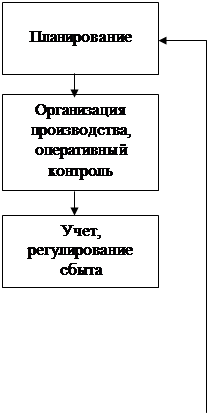

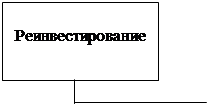

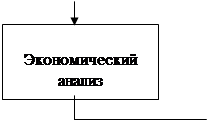

Несомненным является то, что экономический анализ наиболее тесным образом связан с планированием и контролем. Наряду с планированием, экономический анализ является одной из важнейших функций управления деятельностью предприятия. Каждое предприятие в рыночных условиях должно начинать свое дело с тщательно разработанного и научно обоснованного бизнес-плана. Если привести в качестве примера достаточно известную схему функционирования бизнеса (инвестирование, производство, реализация, реинвестирование) и дополнить ее сопутствующими данным процесса управленческими действиями, можно получить схему так называемого замкнутого цикла управления хозяйствующим субъектом.

Данная схема, в дополнение к схеме «производство – реализация», демонстрирует систему управления, под которой понимают систематическое, сознательное, целенаправленное воздействие на процесс, направленное на достижение поставленной цели путем наиболее эффективного использования всех имеющихся ресурсов.

|  | ||

| |||

| |||

Рис. 3. Схема замкнутого цикла управления хозяйствующим субъектом

1. Опишите прямую и обратную взаимосвязь между экономическим анализом и аудитом.

2. Сформулируйте основные задачи экономического анализа, возникающие на разных этапах функционирования бизнеса.

3. Опишите характер взаимосвязи между такими науками, как экономический анализ и логистика.