2014-02-09

2014-02-09 1356

1356Анализ себестоимости изделия А по статьям затрат

Расчет влияния факторов первого порядка на изменение себестоимости отдельных видов продукции

| Вид продукции | Объем производства продукции, шт. | Постоянные затраты на весь выпуск продукции, руб. | Переменные затраты на единицу продукции, руб. | |||

| t0 | t1 | t0 | t1 | t0 | t1 | |

| А | 10 000 | 13 300 | 12 000 000 | 20 482 000 | ||

| Б | 10 000 | 7 500 000 | 5 700 000 | |||

| И т.д. |

Окончание табл. 11.9

| Вид продукции | Себестоимость изделия, руб. | Изменение себестоимости, руб. | ||||||

| t0 | усл1 | усл2 | t1 | общее | В том числе за счет | |||

| объема выпуска | Постоянных затрат | Переменных затрат | ||||||

| А | +800 | -300 | +640 | +460 | ||||

| Б | +500 | +565 | -315 | +350 | ||||

| И д.р. |

Таблица 11.10

| Статья затрат | Затраты на изделие, руб. | Структура затрат, % | ||||

| t0 | t1 | ∆ | t0 | t1 | ∆ | |

| Сырье и основные материалы | +415 | 42,5 | 44,06 | +1,56 | ||

| Топливо и энергия | +80 | 7,5 | 7,92 | +0,42 | ||

| Заработная плата производственных рабочих | +115 | 14,0 | 14,06 | +0,06 | ||

| Отчисления на социальные нужды | +40 | 5,0 | 5,0 | - | ||

| Расходы на содержание и эксплуатацию оборудования | +30 | 10,5 | 9,38 | -1,12 | ||

| Общепроизводственные расходы | +45 | 7,5 | 7,19 | -0,31 | ||

| Общехозяйственные расходы | +10 | 6,0 | 5,21 | -0,79 | ||

| Потери от брака | - | +25 | - | 0,52 | +0,52 | |

| Прочие производственные расходы | +16 | 4,0 | 3,66 | -0,34 | ||

| Коммерческие расходы | +24 | 3,0 | 3,0 | - | ||

| Итого | +800 | - | ||||

| В том числе | ||||||

| переменные | +460 | 70,0 | 67,9 | -2,1 | ||

| постоянные | +340 | 30,0 | 32,1 | +2,1 |

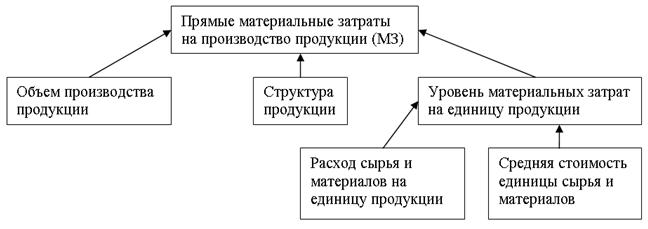

Большой удельный вес в себестоимости продукции занимают материальные затраты. Общая сумма материальных затрат в целом по предприятию зависит от объёма производства продукции (VВП), её структуры (Удi) и изменения удельных материальных затрат на отдельные виды продукции (УМЗi). Уровень последних, в свою очередь, может измениться из-за количества (массы) израсходованных материальных ресурсов на единицу продукции (УРi) и средней стоимости единицы материальных ресурсов (Цi).

Схематически эта взаимосвязь представлена на рис.11.6.

Рис. 11.6. Структурно-логическая модель факторного анализа прямых материальных затрат

Анализ целесообразно начинать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

Расчет влияния факторов произведем способом цепной подстановки:

Данные табл. 11.11 позволяют установить, из-за чего изменились материальные затраты на единицу продукции в целом и по каждому виду материальных ресурсов. В рассматриваемом примере они увеличились в основном за счет роста цен на материалы.

После этого можно изучить факторы изменения суммы прямых материальных затрат на весь объём производства каждого вида продукции, для чего используется следующая факторная модель:

Таблица 11.11

Расчет влияния факторов на сумму прямых

материальных затрат на единицу продукции

| Вид изделия и материала | Расход материала на изделие | Цена 1 м ткани, руб. | Материальные затраты на изделие, руб. | Изменение материальных затрат, руб. | |||||||

| t0 | t1 | t0 | t1 | t0 | УМЗусл | t1 | общее | В том числе за счет | |||

| нормы расхода | цены | ||||||||||

| Изделие А | |||||||||||

| Ткани верха | 2,8 | 2,7 | +355 | -50 | +405 | ||||||

| Ткани для подкладки | 2,5 | 2,5 | +50 | - | +50 | ||||||

| Прочие материалы | - | - | - | - | +10 | +4 | +6 | ||||

| Итого | +415 | -46 | +461 | ||||||||

| Изделие Б | |||||||||||

| Ткани верха | 2,6 | 2,5 | +100 | -25 | +125 | ||||||

| Ткани для подкладки | 2,5 | 2,6 | +31 | +5 | +26 | ||||||

| Прочие материалы | - | - | - | - | +9 | - | +9 | ||||

| Итого | +140 | -20 | +160 | ||||||||

Таблица 11.12

Материальные затраты на производство изделия А

| Показатель | Алгоритм расчета | Порядок расчета | Сумма, тыс. руб. |

| МЗ0 |  | 10 000 · 1,7 | 17 000 |

| МЗусл1 |  | 13 300 · 1,7 | 22 610 |

| МЗусл2 |  | 13 300 · 1,654 | 21 998 |

| МЗ1 |  | 13 300 · 2,115 | 28 130 |

Из табл.11.12 видно, что материальные затраты на производство изделия А выросли на 11 130 тыс.руб., в том числе за счет изменения:

а) объёма производства продукции 22 610 – 17 000= + 5 610 тыс.руб.;

б) расхода материала на изделие 21 998 - 22 610= - 612 тыс.руб.;

в) стоимости материальных ресурсов 28 130 –21998 =+6 132 тыс.руб.

Аналогичные расчеты делают по всем видам продукции (табл.11.13).

Общая сумма прямых материальных затрат в целом по предприятию кроме данных факторов зависит ещё от структуры произведенной продукции:

Необходимые данные для расчета приведены в табл.11.14.

Таблица11.13