2014-02-18

2014-02-18 1688

1688Функция ДДОБ

Функция ДОБ (ФОУ).

Функция АМГД (АСЧ).

Функция AMP(АПЛ).

Функция AMP вычисляет амортизацию имущества за один период равномерным методом. При использовании равномерного метода для каждого периода величина амортизационных отчислений одинакова, а совокупная величина отчислений к концу последнего периода равна стоимости амортизируемого имущества.

Синтаксис АМР{стоимость,ликвидная_стоимость,время_эксплуатации).

Функция АМГД позволяет рассчитать амортизационные отчисления за заданный период методом суммы чисел. Этот метод характеризуется постоянным понижением амортизационных отчислений и обеспечивает полное возмещение амортизируемой стоимости имущества.

Синтаксис АМГД(стоимостьгликвидная_стоимость, жизнь, период).

Функция ДОБ вычисляет величину амортизации имущества для заданного периода с использованием метода постоянного учета амортизации. Данный метод использует фиксированную норму амортизации

Синтаксис ДОБ(стоимость, остаточная_стоимость, ксплуатации, период, месяц).

Функция ДДОБ позволяет рассчитать сумму амортизации для заданного периода методом уменьшающегося остатка. При этом можно задать коэффициент ускоренной амортизации, по умолчанию равный двум.

Синтаксис ДДОБ(стоимость, остаточная_стоимость, время_эксплуатации, период, коэффициент).

Амортизационные отчисления при использовании метода двукратного учета амортизации (аргумент коэффициент=2) постоянно уменьшаются на протяжении срока эксплуатации, но их суммарная величина в итоге полностью не возмещает амортизируемую стоимость имущества.

Функция ПДОБ позволяет находить накопленную за несколько периодов сумму амортизационных отчислений. При этом для расчета амортизации за каждый период используется метод уменьшающегося остатка с применением двукратного или другого указанного учета амортизации. Существует также возможность задать переход на равномерный метод расчета амортизации в случае, если стоимость амортизируемого имущества возмещается не полностью при использовании метода снижающегося остатка.

Синтаксис ПДОБ(ликв_стоимость, ост_стоим, время_полн_аморт, нач_период, кон_период, коэффициент, без_переключения).

Если не задавать аргументы коэффициент и без_переключения, то используется метод двукратного учета амортизации с переходом на равномерный. Для того чтобы переход на равномерный метод не осуществлялся, аргумент без_переключения следует задать равным 1, а также задать аргумент коэффициент.

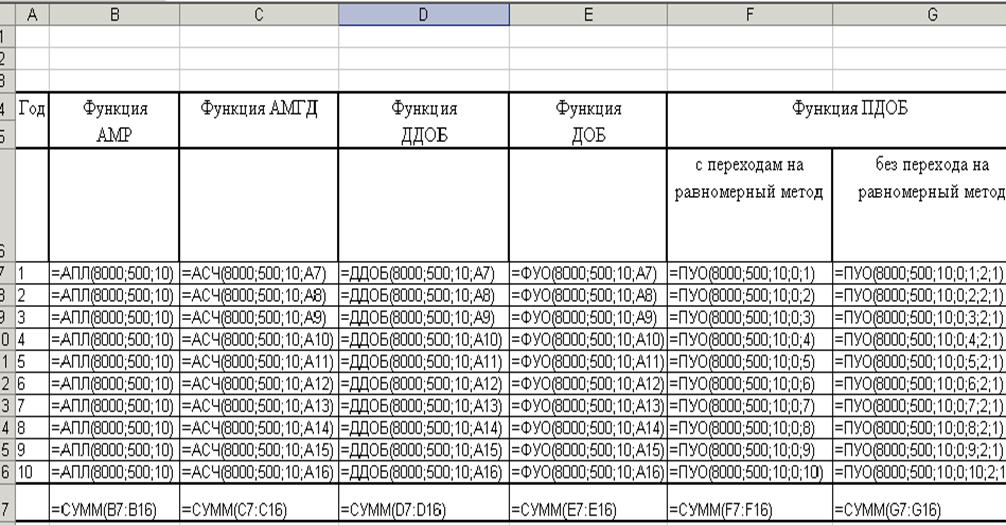

Задача. Определить величину ежегодной амортизации оборудования начальной стоимостью 8000 тыс. руб., если срок эксплуатации имущества 10 лет, а остаточная стоимость 500 тыс. руб.

Ниже приведены расчеты амортизации различными методами с помощью функций EXCEL. В описании функций эти расчеты объясняются.

| Год | Функция | Функция АМГД (АСЧ) | Функция | Функция | Функция ПДОБ (ПУО) | |

| AMP (АПЛ) | ДДОБ | ДОБ (ФУО) | ||||

| с переходам на равномерный метод | без перехода на равномерный метод | |||||

| 750,00р. | 1,363,64р. | 1,600,00р. | 1,936,00р. | 1,600,00р. | 1,600,00р. | |

| 750,00р. | 1,227,27р. | 1,280,00р. | 1,467,49р. | 2,880,00р. | 2,880,00р. | |

| 750,00р. | 1,090,91р. | 1,024,00р. | 1,112,36р. | 3,904,00р. | 3,904,00р. | |

| 750,00р. | 954,55р. | 819,20р. | 843,17р. | 4,723,20р. | 4,723,20р. | |

| 750,00р. | 818,18р. | 655,36р. | 639,12р. | 5,378,56р. | 5,378,56р. | |

| 750,00р. | 681,82р. | 524,29р. | 484,45р. | 5,902,85р. | 5,902,85р. | |

| 750,00р. | 545,45р. | 419,43р. | 367,22р. | 6,322,28р. | 6,322,28р. | |

| 750,00р. | 409,09р. | 335,54р. | 278,35р. | 6,714,85р. | 6,657,82р. | |

| 750,00р. | 272,73р. | 268,44р. | 210,99р. | 7,107,43р. | 6,926,26р. | |

| 750,00р. | 136,36р. | 214,75р. | 159,93р. | 7,500,00р. | 7,141,01р. | |

| ИТОГО | 7,500,00р. | 7,500,00р. | 7,141,01р. | 7,499,06р. | 52,033,16р. | 51,435,97р. |

Решение задачи в режиме формул.

=АПЛ(8000;500;10)

=АСЧ(8000;500;10;1)

=ДДОБ(8000;500;10;1)

=ФУО(8000;500;10;1)

=ПУО(8000;500;10;0;1)

=ПУО(8000;500;10;0;1;2;1)