2014-02-18

2014-02-18 935

935Запасы составляют наименее ликвидную часть оборотных активов. Для финансового менеджера предметно-вещностная природа запасов не имеет особого значения; важна лишь общая сумма денежных средств, которые омертвлены в запасах в течение технологического (производственного) цикла. Производственные запасы включают в себя сырье и материалы, малоценные и быстро изнашивающиеся предметы, необходимые для производственного процесса; незавершенное производство, готовую продукцию и товары для перепродажи.

Управление запасами имеет огромное значение, как в технологическом, так и в финансовом аспектах. Для финансового менеджера запасы – это иммобилизованные средства, т. е. средства, отвлеченные из оборота.

Управление запасами предполагает, прежде всего, ответ на вопрос – каков должен быть объем запасов? Для ответа на этот вопрос можно использовать некоторые формализованные процедуры для оптимизации объема запасов. Первый вопрос здесь – выбор критерия оптимальности. Обычно – это совокупные затраты на размещение и выполнение заказа, а также на хранение запасов.

Суть оптимизации размера запасов состоит в следующем: на предприятии существует производственный запас, например, сырья и материалов, в то же время его можно не создавать, а покупать соответствующие материалы изо дня в день по мере необходимости. Почему же этого не происходит? Можно привести, по крайней мере, две причины: во-первых, предприятию, как правило, приходится платить более высокие цены за маленькие партии товаров; во-вторых, существует риск кратковременной остановки производства в случае несвоевременной поставки сырья и материалов. Поэтому очень часто размер производственных запасов существенно больше, чем потребность в них на текущий день. Вместе с тем предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода.

Очевидно, что рост среднего размера запасов увеличивает затраты по хранению. В частности, чем больше завезено запасов, тем больше требуются складские помещения для их хранения, возрастают затраты электроэнергии, увеличивается естественная убыль и т. п. Кроме этого, увеличение активов предприятия, в частности, производственных запасов, обычно сопровождается ростом затрат на поддержание соответствующих источников финансирования.

Затраты по размещению и выполнению заказов ведут себя иначе: чем больше запасов, тем реже приходится заниматься размещением и выполнением заказов на пополнение запасов и, соответственно, тем меньше затрат.

Итак, оба компонента общих затрат, связанных с поддержанием запасов, изменяются в противоположных направлениях, поэтому можно найти такую величину среднего запаса, которой соответствует минимальный уровень суммарных затрат.

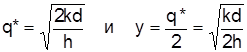

Рассмотрим простейшую детерминированную однопродуктовую модель управления запасами (модель Вилсона):

(5.2.1)

(5.2.1)

где d – расход запасов в единицу времени (например, в день), натуральные единицы – ед.; k – затраты на покупку (затраты на пополнение запаса, включая транспортировку), руб.; h – затраты на хранение в ед. времени (в день) руб./день. q – величина заказа, ед.; y – средний объем запаса, ед.

Средний объем запаса определяется, исходя из предположения о равномерности его потребления в течение всего планового периода и при этом: в момент исчерпания запасов поступает очередная партия сырья и материалов размером в q.

Для финансового менеджера огромную роль играет знание анализа вложений в производственные запасы. Не вдаваясь подробно в методику анализа, отметим, что в ее основе лежит, в частности, понимание методов представления запасов в отчетности. В зависимости от того, какие методы учета запасов (или себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна разная оценка средств, вложенных в запасы, а, следовательно, и разные значения параметров, участвующих в определении оптимальной политики управления ими.

Важнейшим элементом анализа запасов является оценка их оборачиваемости. Основной показатель — время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление – отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе — иммобилизацией собственных оборотных средств).

Ретроспективный анализ производственных и товарных запасов может выполняться с использованием детерминированных факторных моделей. Например, величина товарных запасов может быть представлена как функция трех параметров: товарооборачиваемости отдельных товаров (товарных групп), структуры товарооборота и объема товарооборота. Применяя методы факторного анализа можно найти, как каждый фактор повлиял на изменение величины товарных запасов.

Товарные запасы – один из видов оборотных активов. Чем выше оборачиваемость средств, вложенных в товарные запасы, тем меньшим их количеством можно обеспечивать торгово-производственный процесс. Напротив, чем ниже оборачиваемость, тем дольше денежные средства омертвлены в запасах, тем меньше они дают отдачу. Особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных оборотных средств.

При анализе недостач и потерь от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке, необходимо изучить их состав и причины образования, постараться установить конкретных виновников для взыскания с них причиненного ущерба. Требуется также проверить условия хранения ценностей, квалификацию материально ответственных лиц, соблюдаются ли правила проведения инвентаризаций и выявления их результатов.