2014-02-18

2014-02-18 5495

5495Тема 5. Управление оборотным капиталом

Цель изучения темы – ознакомить студентов с основными понятиями, проблемами и концепциями в сфере управления оборотным капиталом предприятия

Задачи изучения темы:

- сформулировать основные задачи управления оборотным капиталом,

- обучить применению модели Уилсона,

- сформировать навыки управления дебиторской задолженностью,

- ознакомить с моделями управления денежными средствами,

- рассмотреть проблемы и политику финансирования оборотных активов,

- обучить методам принятия решений в данной сфере.

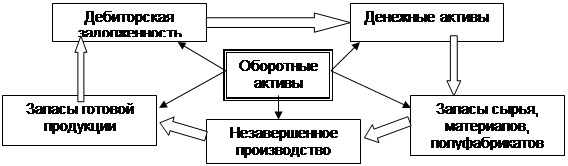

Под оборотным капиталом мы будем понимать оборотные активы (синонимы: текущие средства, оборотные средства, мобильные активы), т.е. активы, вложения в которые проходят полный кругооборот не реже, чем в течение года. В процессе кругооборота оборотные активы последовательно переходят из одного вида в другой (рис. 5.1).

Рисунок 5.1 – Характеристика движения оборотных активов

Следует отметить, что оборотные активы (средства) предприятий и корпораций имеют двойственную экономическую природу. С одной стороны, они представляют собой часть имущества, воплощенного в материально-производственных запасах, незаконченных расчетах, остатках денежных средств и финансовых вложениях. С другой – это часть капитала (пассивов), авансированного в оборотные активы и обеспечивающего непрерывность процесса производства и реализации продукции (работ, услуг).

Для оборотных активов (средств) как части авансированного капитала предприятия (корпорации) характерны следующие отличительные признаки:

1) они должны быть вложены заранее, т. е. авансированы до получения дохода (выручки от продажи товаров);

2) оборотные активы в качестве наиболее ликвидных ресурсов не расходуются и не потребляются, но они должны постоянно возобновляться в хозяйственном обороте;

3) абсолютная потребность в оборотных средствах зависит от объема хозяйственной деятельности, условий снабжения и сбыта и поэтому должна регулироваться. При их недостатке или неэффективном использовании финансовое состояние предприятия ухудшается, что непосредственно сказывается на его платежеспособности и в конечном итоге приводит к несостоятельности (банкротству).

Полный цикл оборота оборотных активов характеризует время движения средств предприятия и зависит от продолжительности производства и сбыта продукции.

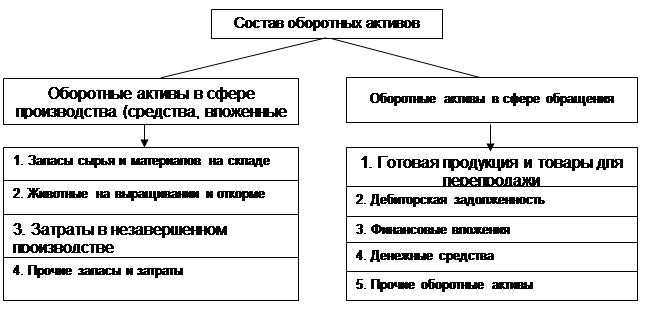

На практике различают состав и структуру оборотных активов. Состав оборотных активов — совокупность образующих их элементов (рис. 5.2).

Рисунок 5.2 – Состав оборотных активов предприятий

Рисунок 5.2 – Состав оборотных активов предприятий

Логика построения баланса как основной финансовой модели предприятия подсказывает, что каждая статья актива должна иметь некоторый источник покрытия: приобрести актив, наращивающий имущественный потенциал компании, можно только в том случае, когда одновременно возникает источник в виде обязательства (задолженности) расплатиться в будущем.

Поэтому политика управления оборотными активами, как часть общей финансовой стратегии предприятия, заключается не только в формировании необходимого объема и состава оборотных активов, но и в определении и рационализации структуры источников их финансирования.

Управление оборотными активами включает в себя следующие элементы:

1) учет всех составляющих оборотных активов на каждую отчетную дату;

2) анализ состояния и причин, в силу которых у предприятия сложилось негативное положение с оборачиваемостью оборотных активов;

3) разработку и внедрение в практику работы экономических служб предприятий современных методов управления оборотными активами (системы бюджетирования, нормирования расхода сырья и материалов, стратегии маркетинга и др.);

4) контроль за текущим состоянием важнейших элементов оборотных активов в процессе производственно-коммерческой деятельности (запасов, дебиторской задолженности, денежных средств и финансовых вложений).

Анализ состояния оборотных активов, их отдельных элементов (запасов сырья и материалов, незавершенного производства, готовой продукции на складе, дебиторской задолженности и т. д.), а также показателей их оборачиваемости позволяет:

• повысить эффективность использования денежных ресурсов в текущей деятельности предприятия;

• определить ликвидность баланса предприятия, т. е. возможность своевременно погасить краткосрочные обязательства;

• выяснить, во что вкладывается чистый оборотный капитал (собственные оборотные средства) в течение финансового цикла, для оценки избытка или недостатка отдельных элементов оборотных средств; чистый оборотный капитал выражает разницу между оборотными активами и краткосрочными обязательствами.

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Средствами достижения данной цели являются:

ü ü рациональная организация производственных запасов;

ü ü сокращение пребывания оборотных средств в незавершенном производстве;

ü ü эффективная организация обращения.

Обобщающим показателем эффективности использования средств, и, в том числе, оборотного капитала является показатель его рентабельности (Робк), рассчитываемый как отношение прибыли от реализации продукции (Прп) или иного финансового результата к величине оборотного капитала (ОбК):

Робк = Прп´100/ОбК %. (5.1.1)

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

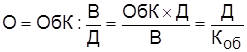

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости (длительность и скорость оборота).

Длительность одного оборота (оборачиваемость оборотного капитала) в днях определяется следующим образом:

(5.1.2)

(5.1.2)

где О – оборачиваемость оборотного капитала (длительность одного оборота), дни; ОбК – оборотный капитал, руб.; В – выручка (объем реализации), руб.; Д – длительность периода, дни; Коб – коэффициент оборачиваемости (ф.5.1.3) или скорость оборота (количество оборотов), раз.

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Сокращение времени оборота – важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период времени — год, квартал:

Коб = П / ОбК (5.1.3)

где Коб – коэффициент оборачиваемости или скорость оборота (количество оборотов); П – объем реализованной или товарной продукции, руб.; ОбК – оборотный капитал, руб.

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что;

• растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

• на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Снижение числа оборотов свидетельствуетоб ухудшении финансового состояния предприятия.

Обратный коэффициент оборачиваемости или коэффициент загрузки Кз (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции, и рассчитывается следующим образом:

Кз = ОбК / П = 1 / Коб (5.1.4)

где Кз – коэффициент загрузки; Коб – коэффициент оборачиваемости или скорость оборота (количество оборотов); П – объем реализованной или товарной продукции, руб.; ОбК – оборотный капитал, руб.

Важно, чтобы не менее 10 % оборотного капитала формировалось за счет долгосрочных источников, что обеспечивает финансовую устойчивость предприятия.

Различают три типа политики комплексного оперативного управления оборотными активами: агрессивную, консервативную и умеренную.

Признаки агрессивной политики:

1) предприятие не ограничивает увеличение объема оборотных активов;

2) предприятие накапливает запасы сырья, материалов и готовой продукции, увеличивает дебиторскую задолженность и свободные остатки денежных средств на счетах в банках.

В результате доля оборотных активов в общем объеме имущества высока (более 50 %), а период их оборачиваемости длителен (свыше 90 дней). Агрессивная политика способна снизить риск технической неплатежеспособности, по не может обеспечить высокую рентабельность активов. Однако в случае наступления неблагоприятных обстоятельств на товарном рынке предприятие может утратить финансовую устойчивость и платежеспособность.

Характерными признаками консервативной политики управления оборотными активами является то, что предприятие сдерживает рост текущих активов и стремится их минимизировать. В результате удельный вес оборотных активов в общем объеме имущества сравнительно невелик (менее 40%), а период их оборачиваемости небольшой. Подобную политику предприятие проводит в условиях достаточно определенной ситуации: либо когда объем продаж, сроки поступления денежных средств и платежей по обязательствам, необходимый объем запасов и сроки их поставки заранее известны, либо при жесткой экономии всех видов ресурсов. Консервативная политика управления оборотными активами обеспечивает высокую рентабельность активов, но несет в себе риск высокой технической неплатежеспособности из-за непредвиденных изменений конъюнктуры на товарном и финансовом рынках.

Умеренная политика управления оборотными активами занимает промежуточное положение. Для нее характерен средний уровень рентабельности и оборачиваемости активов.

Каждому типу управления оборотными активами должна соответствовать определенная политика их финансирования, т. е. управления краткосрочными обязательствами. Признаком агрессивной политики управления краткосрочными пассивами служит значительный удельный вес (более 50 %) краткосрочных кредитов и займов в общей сумме источников средств, что может свидетельствовать о росте предпринимательского риска, связанного с данным предприятием.

Признаком консервативной политики управления краткосрочными обязательствами служит отсутствие или низкий удельный вес краткосрочных кредитов и займов в валюте баланса. Внеоборотные и оборотные активы покрывают в данном случае только собственным капиталом и долгосрочными обязательствами.

Признаком умеренной политики служит нейтральный удельный вес кредитов и займов в валюте баланса.

В табл.5.1 приведено рациональное соотношение политики управления оборотными активами и политики их финансирования

Таблица 5.1 – Соотношение политики управления и финансирования оборотных активов

| Политика управления | Соответствующая политика финансирования |

| Консервативная | консервативная или умеренная |

| Умеренная | любая |

| Агрессивная | агрессивная или умеренная |

Следовательно, выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношение параметров эффективности использования оборотного капитала и уровня риска, влияющего на финансовую устойчивость и платежеспособность предприятия.

Управление оборотным капиталом важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечением устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости предприятия. Исключительно важной задачей является также обеспеченность запасов и затрат предприятия источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.