2014-02-18

2014-02-18 2698

2698Анализ и прогнозирование движения денежных средств

Следует обратить внимание на то, что прибыль и денежные средства — не одно и то же: предприятие может быть прибыльным и не иметь денег на расчетном счете. Поэтому важно анализировать не только отчет о прибылях и убытках, но и отчет о движении денежных средств.

Для проведения анализа денежного потока строится обычное балансовое уравнение

ДСн + ДСп – ДСв = ДСк (5.4.3)

где ДСн – остаток средств на начало отчетного периода; ДСп – поступило денежных средств в течение отчетного периода; ДСв – выбыло денежных средств в течение отчетного периода; ДСк – остаток на конец отчетного периода.

В отчетной форме показатели притока и оттока денежных средств приводятся в разбивке по направлениям деятельности (текущая, инвестиционная, финансовая). В аналитическом плане особый интерес представляет изменение остатка денежных средств, т. е. разность суммарных притоков и оттоков (DДС = ДСп – ДСв). Поскольку выделяется несколько направлений деятельности, то в отчете о движении денежных средств, по сути, делается факторное разложение показателя DДС.

Строго формализованных процедур прогнозирования, естественно, не существует: это творческая операция. Чаще всего при прогнозировании используется метод «от достигнутого», когда прогнозное значение определяется умножением достигнутого уровня показателя на планируемый (ожидаемый) темп роста.

Определение оптимального (целевого) остатка денежных средств (на банковских счетах и в кассе) представляет собой одну изосновных задач финансового менеджера.

Денежным средствам присуща абсолютная ликвидность. Для того чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности. Его поддержание связано с некоторыми расходами, точный расчет которых невозможен. Поэтому принято в качестве цены поддержания необходимого уровня ликвидности принимать возможный доход от инвестирования среднего остатка денежных средств в государственные ценные бумаги (концепция альтернативных затрат). Государственные ценные бумаги являются безрисковыми; точнее, степенью риска, связанного с ними, можно пренебречь. Таким образом, деньги и подобные ценные бумаги относятся к классу активов с одинаковой степенью риска; следовательно, доходы (издержки) по ним сопоставимы.

Однако сказанное не означает, что запас денежных средств не имеет верхнего предела. Дело в том, что цена ликвидности увеличивается, по мере того как возрастает запас наличных денег. Если доля денежных средств в активах предприятия невысокая, небольшой дополнительный приток может быть крайне полезен, в обратном случае — наоборот. Финансовый менеджер должен определить размер запаса денежных средств, чтобы цена ликвидности не превысила доходности по государственным ценным бумагам.

Базовый запас денег необходим, во-первых, для выполнения текущих расчетов; во-вторых, для покрытия непредвиденных расходов; в-третьих, целесообразно иметь определенную величину свободной наличности для возможного или прогнозируемого расширения деятельности.

К денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Для решения данной задачи необходимо оценить: а) общий объем денежных средств и их эквивалентов; б) какую их долю следует держать на расчетном счете, а какую — в виде быстрореализуемых ценных бумаг; в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов.

В западной практике наибольшее распространение получили модели Баумоля и Миллера–Орра.

У. Баумоль (William J. Baumol, род. 1922) предложил в 1952 г. один из наиболее ранних систематических подходов к управлению запасом денежных средств. В основе модели лежит предположение, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает на рынке часть ценных бумаг, тем самым пополняя запас денежных средств до первоначальной величины. Таким образом, динамика средств на расчетном счете представляет собой «пилообразный» график, аналогичный графику изменения запасов. Сумма пополнения запаса определяется по формуле аналогичной формуле Вилсона (ф.5.2.1):

(5.4.4)

(5.4.4)

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц); с – единовременные расходы по конвертации денежных средств в ценные бумаги; r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям (например, в государственные ценные бумаги).

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно k=V/Q.

Общие расходы по реализации такой политики управления денежными средствами составят

Ct = ck + rQ/2 (5.4.5.)

Первое слагаемое представляет собой прямые расходы, второе — упущенную выгоду от хранения средств на расчетном счете, вместо того чтобы инвестировать их в ценные бумаги.

Если финансовый менеджер берет на вооружение модель (5.4.4), несложно сформулировать рекомендации по управлению целевым остатком денежных средств:

• если единовременные расходы по взаимной конвертации денежных средств и ликвидных ценных бумаг велики, надо иметь относительно большой целевой остаток;

• если расходы по хранению денежных средств, принимаемые в размере упущенной выгоды (неполученный процент по безрисковым финансовым активам) велики, надо поддерживать относительно небольшой целевой остаток.

Модель Баумоля проста и приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная М. Миллером и Д. Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос, как предприятию следует управлять своим денежным запасом, если невозможно с точностью предсказать каждодневный отток или приток денежных средств.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете такова:

√ √ определен верхний и нижний уровень запаса денежных средств; остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела; Как только это происходит, предприятие начинает скупать высоколиквидные ценные бумаги с целью вернутьзапас денежных средств к некоторому уровню (точке возврата);

√ √ если запас денежных средств достигает нижнего предела, то предприятие продает накопленные ранее ценные бумаги, пополняя запас денежных средств до нормального уровня.

Реализация модели осуществляется в несколько этапов.

1. Устанавливают минимальную величину денежных средств (Сmin), которую целесообразно постоянно иметь па расчетном счете. Она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и др.

2. По статистическим данным определяют вариацию ежедневного поступления средств на расчетный счет (Var).

3. Определяют расходы (Zs) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Zt) по взаимной трансформации денежных средств и ценных бумаг. Эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты.

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (R) по формуле

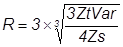

(5.4.6)

(5.4.6)

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Cmax), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги.

Сmax = Cmin + R. (5.4.7)

6. Определяют точку возврата (Сr) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Сmin, Сmax):

Cr = Cmin + R/3 (5.4.8)

Западными специалистами разработаны другие подходы к управлению целевым остатком денежных средств; в частности, определенную известность получили модель Стоуна, представляющая собой развитие модели Миллера-Орра, и имитационное моделирование по методу Монте-Карло.

Процедуры управления денежными средствами проработаны в теоретическом плане, но неочевидны с позиции практика. Поэтому при определении оптимального уровня денежных средств в большей степени руководствуются статистикой и неформализованными методами обоснования финансовых решений.