2014-02-18

2014-02-18 2418

2418Инструменты управления

Инструментами управления депозитными ресурсами являются:

– различного рода ограничения (на остаток средств, на срок размещения депозита, на первый или последующие взносы, на суммарные обороты по счету и т.п.),

– блокировки (остатков или на списание средств),

– комиссии,

– плата за обслуживание,

– процентные ставки.

- Понятие и сущность управления активами и пассивами

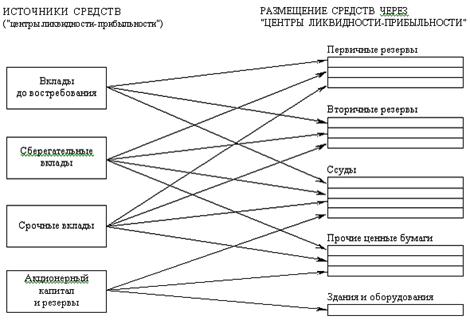

Управлении активами - основные направления управления активами состояли из двух вариантов:

· метод распределения активов (метод общего фонда)

· метод конвертации активов (метод разъединения источников фондов).

Метод общего фонда в целях управления риском процентной ставки наиболее применим в условиях стабильной внешней среды, так как его успешное использование зависит от трех условий:

· относительно небольшое варьирование процентных ставок;

· состав пассивов банка остается достаточно стабильным и его легко прогнозировать;

· большая часть привлеченных средств состоит из беспроцентных бессрочных вкладов, т.е. остатков на расчетных и текущих счетах предприятий, организаций и физических лиц.

При одновременном выполнении этих трех условий руководители банка могли считать пассивную сторону баланса заданной величиной и уделять большее внимание активам банка.

При методе распределения активов увеличение ликвидности обеспечивается путем регулирования структуры активов, а уровень доходности банка поддерживался на заданном уровне через управление спрэдом.

Недостатки применения метода распределения активов выявились при частом колебании уровня процентных ставок.

Стоимость активов стала более подвержена изменениям

– потери в доходах от снижения стоимости активов

– возникновение риска несбалансированной ликвидности.

Метод конвертации или разъединения источников фондов - пассивная сторона считается постоянной, а избежание риска изменения процентной ставки обеспечивается путем более тесной увязки сроков размещения активов с источниками их финансирования по срокам, т.е. пассивами.

Такой процесс согласования сроков, при котором чувствительные к процентным ставкам пассивы и пассивы с фиксированной ставкой финансируют соответственно активы, чувствительные к процентным ставкам, и активы с фиксированной процентной ставкой, позволяет избегать несоответствия сроков и значительно уменьшает влияние риска процентной ставки.

Недостатки метода конвертации активов:

– Во-первых, существующая структура пассивов банка (кратко- и среднесрочные, чувствительные к изменению процентных ставок пассивы или пассивы с фиксированной процентной ставкой) не всегда соответствуют определенному рынком составу активов (кратко- и среднесрочные ссуды, чувствительные к изменению процентных ставок активы и активы с фиксированной процентной ставкой), т.е некоторые виды депозитов могут остаться не полностью инвестированными, или некоторые виды ссуд могут быть не в полном соответствии со сроками, на которые привлечены пассивы.

– Во-вторых, вероятно, что, например, спрос на среднесрочные ссуды с фиксированной процентной ставкой или среднесрочные ипотечные кредиты с фиксированным сроком при сложившейся структуре пассивов будет трудно удовлетворить, т.е. при быстрой изменчивости процентных ставок использование метода конвертации активов не способствует оптимизации прибыли.

Необходимость эффективного управления активами и пассивами для коммерческих банков в современных условиях определяется:

– возрастающей конкуренцией на местных и мировых рынках;

– возникновением новых сложных продуктов;

– значительными изменениями в структуре привлеченных ресурсов;

– возрастающим дерегулированием деятельности банков со стороны центральных банков;

– экономической нестабильностью народного хозяйства;

– необходимостью координировать деятельность банка по всем ее направлениям;

– высоким уровнем требований к банкам пользователями банковских услуг;

– необходимостью координировать подход к предоставлению банковских услуг в общих рамках управления рисками.